CREマネジメントへのJ-REIT市場データの活用

|

一般事業会社がCRE戦略を検討する際に、J-REIT市場のデータから有益な情報や示唆を得ることができる。具体的には、資本市場で投資家が要求している不動産に対する期待利回り(インプライド・キャップレート)や不動産賃貸事業に対する株主資本コスト(事業リスクに対する評価)の水準とその変化等である。J-REIT市場のデータは先行性と速報性に優れており、一層の活用が望まれる。 |

CREマネジメントにおいてJ-REIT市場データは有益

J-REIT市場は、2001年の創設から13年目を迎えようとし、資産規模(運用不動産額ベース)も10兆円超まで成長し、不動産の売買市場において主要なプレイヤーとして定着してきた。J-REITは不動産投資商品の幅を広げただけでなく、公開情報がほとんどなく実態を客観的に把握することが難しかった不動産市場について、その積極的な情報開示により、収益や価格の変動等に関する豊富な市場データを提供して市場の透明度を向上させた点でも意義深い。そこで、投資家だけでなく、不動産事業と関わりを有する一般事業会社も、有益な情報や示唆を得ることができる対象としてもっと注目しても良いと考える。本稿では、CREマネジメントに関わる方にとってJ-REIT市場から入手できる有益な指標を紹介する。

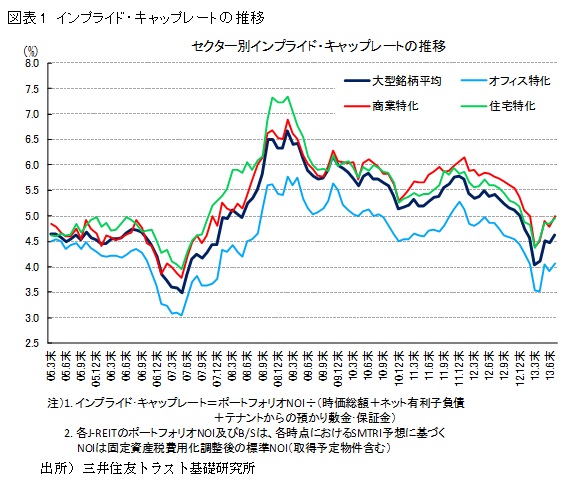

J-REIT市場から不動産キャップレートの予兆を把握

J-REITの価格情報と決算資料のデータを用いて、年間NOI(Net Operating Income)÷(時価総額+ネット有利子負債+預かり敷金・保証金)を計算すると、資本市場で投資家が要求している不動産に対する期待利回りの水準とその変化を把握することができる。この指標はインプライド・キャップレートと呼ばれ、実物不動産の売買時のキャップレート変動に先行すると共に、日々の投資口価格を基に算出できるため速報性に優れている。

2006年からのインプライド・キャップレートの推移をみると(図表1)、2007年上期にキャップレートが底(価格のピーク)を打って反転上昇し、2008年のリーマンショック後の不動産価格の下落を予兆していた。その後、東日本大震災を経て、緩やかな回復基調を描き、2012年終盤からキャップレートの低下が加速し、2013年4月以降はそれまでの急低下の揺り戻し・調整が現在まで続いている。

但し、インプライド・キャップレートの水準が、実物不動産の売買時のキャップレート水準を必ずしも示すものではないことに留意する必要がある。理論的には、実物不動産のキャップレート>インプライド・キャップレートの関係にある。不動産ポートフォリオとしてリスク分散効果が期待されること、上場商品であるため流動性を期待できること、不動産のプロである運用会社による運用であること等により、単体の実物不動産と比べて要求されるリスクプレミアムは相対的に小さくなると考えられるからである。

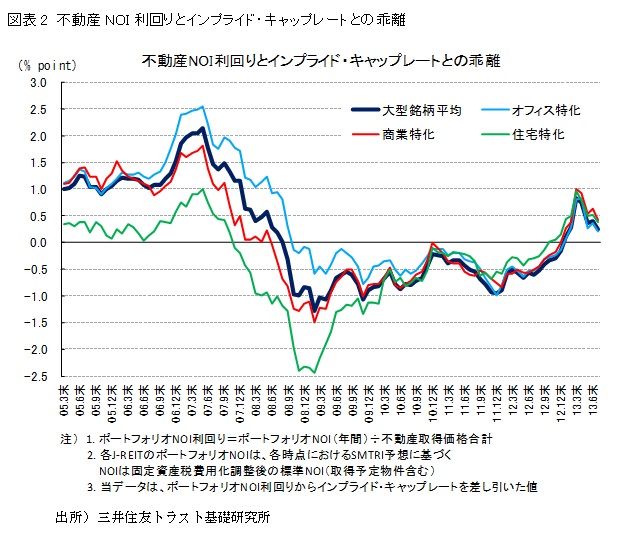

あわせてもう1つ、J-REITの運用不動産ポートフォリオの現実のNOI利回りとインプライド・キャップレートとの乖離幅の推移(図表2)から、市場のセンチメントの過熱度を窺い知ることができる。現実の不動産NOI利回りとインプライド・キャップレートとの乖離幅の長期的な均衡水準は定まっていないが、既述の通り理論的にはプラスとなる。プラスの乖離幅が拡大する局面は将来の賃貸利益の増大を市場が期待し、マイナスの乖離幅が拡大する局面では、賃貸利益の減少を市場が予想していることを意味する。2007年上期には乖離幅がそれまでの2倍にまで拡大したため、市場の期待が過熱気味であると当時判断していた。また、リーマンショック後の市場低迷期には乖離幅がマイナスで推移し、特に住宅セクターのマイナスの乖離幅の拡大は、運用不動産に対する評価だけではなく、運用会社を含めた信用リスクの拡大が大きな要因であった。2012年終盤から、乖離幅は急速に改善してプラスに転換したものの、その水準は過去と比べると低位である。これは、実体経済の回復による賃貸利益の先行きに対する期待が形成されたことで、不動産の実力を下回るそれまでの市場の慎重な投資目線の水準訂正のプロセスにあり、オーバーシュートの状況にはないと解釈できる。

このように、可視化しにくい不動産価格動向の一端がJ-REIT市場をウォッチすることで把握しやすくなり、不動産の取得や売却のタイミングを検討する際の一助となる。

J-REIT市場から不動産保有に対する株主資本コストを把握

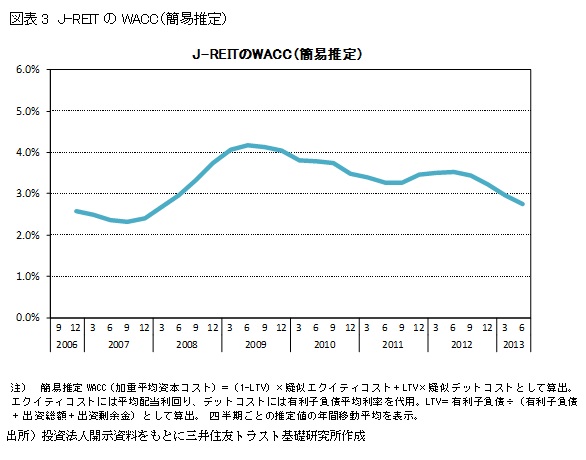

J-REITは安定稼動している不動産を保有して賃貸利益を投資家に分配する非常にシンプルな事業構造のヴィークルである。従って、不動産の開発や他社物件の運営管理を行うことなく不動産賃貸業に特化した事業モデルに対する資本市場の評価(株主資本コスト)の水準を観測することができる。一般事業会社においてCRE戦略あるいは不動産を含めた事業ポートフォリオを検討するにあたり、不動産賃貸業に特化したJ-REITの株主資本コストの水準を把握して、自らの企業のそれと比較することは有益である。

J-REITセクターを対象に、2001年の初上場時から2013年6月末までの期間のTOPIXに対するCAPM(資本資産価格モデル)のβ(市場ポートフォリオであるTOPIXの超過リターン変動に対する当該セクター・銘柄の超過リターン変動の感応度)は0.66、株主資本コストはリスクフリー・レートを1.5%、TOPIXのリスク・プレミアムを4%とすると4.14%と推計される。リーマンショック前の2007年末までの期間ではβは0.3を下回る水準であったが、その後の世界的な金融市場の動揺の影響を受けてβは上昇した。それでも他業種に比べれば相対的に低く、不動産賃貸業に特化したJ-REITに対する株主資本コストは総じて低く、他業種と比べて事業リスクが低いと評価されていると解釈できる。さらに負債コストを考慮したJ-REITのWACC(加重平均資本コスト)は約3%(株主資本コストは上記、J-REITの負債コストを1.5%、D/Eレシオは2/3として算出)と推計される。もっと簡易には、配当利回りを株主資本コストと見なして、現実のJ-REITの有利子負債平均利子率とLTVの水準から算出してもほぼ同水準の値を得ることができる(図表3)。

*株主資本コストやWACCは、利用データ、計測期間、計測頻度や推計方法等の違いにより一様ではない。

これらの推計結果を基に、資本コストの観点から不動産を保有して賃貸事業を行うことの妥当性を検討することができる。具体的には、①自社の資本コストを上回る事業利益の創出に寄与するか、②相対的に低い資本コスト(リスクが低い)あるいはコア事業の利益変動との低相関性により自社の資本コストを低下させられるか、の観点の検討が主となろう。資本コストの面でみると、稼働している不動産の所有主体としては長期的には上場REITおよび成長途上にある非上場私募REITの優位性が高いと判断される可能性もある。従って、一般事業会社のCRE戦略検討にあたり、コア事業とのシナジー、コア事業の補完(利益変動の安定化)、事業リソースの有効活用等の戦略的位置づけが不可欠となろう。

一般事業会社にとって直接的な関係が薄いと思われるJ-REIT市場だが、ここに紹介したインプライド・キャップレートや不動産賃貸事業に対する株主資本コストなどに関する有益な情報や示唆に富んでいることを認識していただければ幸いである。

関連レポート・コラム

・国内不動産市場の見通し ~アベノミクスの後押しもあり期待利回り低下が進む見通し。出口タイミングの想定が重要に~ (2013年7月18日)

・金融緩和期待に依存せず、着実な運用が続くJ-REIT (2013年6月28日)

関連する分野・テーマをもっと読む