不動産マーケットリサーチレポート最新号 発行

日本の不動産市場の見通し

~追加金融緩和と消費増税先延ばしで不動産価格は高位安定の見通し~

| 株式会社三井住友トラスト基礎研究所は、国内主要都市の不動産市場の見通しを示した不動産マーケットリサーチレポートの最新号(2014年11月時点調査)を発行した。以下では、不動産マーケットリサーチレポートの要点を示す。 追加金融緩和と消費増税先延ばしの影響により、キャップレートは中期的に低位横ばいとなり、東京のオフィスビルの賃貸キャッシュフローは2015年末にレントギャップが解消されることで、緩やかに増加していく。不動産価格の上昇ペースは今後弱まるが、キャッシュフローの緩やかな増加が価格上昇を下支えすると予想している。ただし、世界の政治・経済情勢はかつてないほどに不確実性が高い。リスクが顕在化すれば、金利の急上昇や賃貸キャッシュフローの減少により、不動産価格が下落反転する可能性があることにも留意が必要であろう。 |

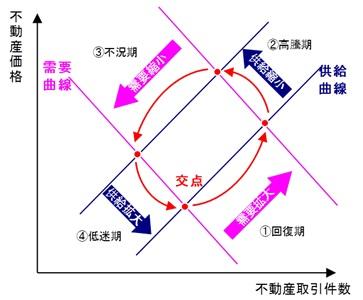

回復期から高騰期に入った不動産市場

不動産取引件数を横軸、不動産価格を縦軸として、過去の各時点をプロットしてみると、取引市場サイクルは反時計回りに回転している。不動産タイプにより差はあるが、概ね2011年下期から、不動産取引件数の増加と不動産価格の上昇が同時に進行する「回復期」を進んできた。足元でも不動産取引件数は高水準だが、2013年下期をピークに緩やかな減少傾向にある。資金調達環境は良好で、投資ニーズは引き続き強いが、有力な売主であった私募ファンドからの物件売却が一巡し、ニーズに合致した物件の供給が少なくなっていることが主因とみられる。その一方で、不動産価格の上昇は続いている。つまり、不動産取引市場サイクルは、供給サイドがより高い価格を求めることで取引件数が減少する「高騰期」に入ったと考えられる。不動産市場の好調は続いているが、局面が変化してきたと考えるべきであろう。

追加金融緩和と消費増税先延ばしの影響

この半年を振り返ると、不動産市場に関連する大きなイベントとして、2014年10月末に打ち出された追加金融緩和と、消費増税時期の先延ばし(2015年10月から2017年4月へ)が挙げられる。今後の不動産市場の見通しを検討する上では、これらの影響を整理しておく必要がある。

まず、賃貸市場への影響については、一層の円安や株高等により、消費増税の前年にあたる2016年までは企業や個人の活動を活発化させ、需要を押し上げる効果があると考えられる。しかし中期的には、低金利と不動産需給の改善が供給増に働くとともに、2017年4月以降は増税による景気減速が需要減に働く、つまり需給緩和に働くと考えることができる。短期的にはポジティブ、中期的にはネガティブな影響を与えると考えられる。

投資市場については、景気後退入りを回避し、低金利が継続するため、短期的には投資が活発化する。一層の円安は海外資金の流入を促す。中期的には金利の上昇が予想されるが、反転時期は消費増税後、かつ上昇は非常に緩やかになる可能性がある。つまり、キャップレートが比較的長く低位に張り付く可能性が高まったと考えることができる。

中期的な価格ラインを決定づける2015年の新規賃料と2016年の大量供給

キャップレートが低位に張り付くとすれば、不動産価格動向において肝心なのは賃貸キャッシュフローだ。主要セクターのオフィス市場においては、2014年に空室率の低下ペースが加速した。これまで企業の賃料負担力は業績好調に伴い改善していたが、オフィス需給が緩和状態であったため、賃料上昇圧力は弱かった。しかし、2014年に空室率が需給均衡の目安となる「自然空室率」を下回り、借り手市場から貸し手市場へと変化した。当社では、2015年に東京の新規賃料は8%上昇すると予想している。現在、マーケット賃料は既存テナントの平均賃料よりも低い(=レントギャップが依然存在する)ため、テナントの入れ替えはキャッシュフローの下押し圧力になるが、稼働率の上昇やフリーレント期間の縮小が下押し圧力を緩和してきた。予想通りに新規賃料が上昇すれば、2015年末にはレントギャップがほぼ解消されるとみている。加えて2015年も新規供給の抑制傾向から空室率の低下が続くとすれば、翌2016年にはもう一段の賃料上昇が期待できる。そうなれば、それ以降の新規賃料が需要減速により横ばいになったとしても、テナントの入れ替えによってキャッシュフローが増加する好循環に入ることができる。その意味で、2015年に新規賃料がどの程度上昇するかは非常に重要である。また、2016年は東京で大量供給となるため、空室率の上昇は避けられないと予想しているが、これが小幅に抑えられ新規賃料の下落を回避できるかが、中期的な価格ラインを決定づける大きな要素となるだろう。

メインシナリオは不動産価格の高位安定だが、リスクに対する強い意識も必要

以上のようにキャップレートは短期的にもう一段低下し中期的には低位横ばい、賃貸キャッシュフローは2015年末にレントギャップを解消することで緩やかに増加すると予想している。不動産価格の上昇ペースはキャップレートの低下ペースの鈍化により弱まるが、キャッシュフローの緩やかな増加が価格上昇を下支えする展開、つまり不動産価格の高位安定をメインシナリオとして考えている。前述の取引市場サイクルで言えば、不動産市場は足元で「高騰期」入りしているが、その局面が長く緩やかに継続すると予想している。

ただし、リスクも強く意識しておく必要があるだろう。世界経済を牽引する米国では2015年に金融緩和の縮小が予想され、中国をはじめとする新興国経済は減速の度合いを強めている。更に中東・ロシア・欧州の政治・経済はかつてないほどに不確実性を増している。そのような中で、日本の不動産市場は金利上昇に弱い体質が形成されている。リスクが顕在化すれば、金利が急上昇する可能性があるほか、賃貸需要が大きく冷え込み賃貸キャッシュフローが上昇に転じない可能性もある。その場合、不動産取引サイクルは取引需要が減少し不動産価格が下落する「不況期」に入っていくことになる。

不動産マーケットリサーチレポートのご案内

三井住友トラスト基礎研究所では、全国主要都市の不動産賃貸市場、不動産投資市場の将来見通しや、その市場特性・動向を「不動産マーケットリサーチレポート」として年2回(6月、12月頃)とりまとめ、販売しています。

レポートの構成

| 第1章 経済環境編 第2章 不動産賃貸市場 (オフィス編) 第3章 不動産賃貸市場 (住宅編) 第4章 不動産賃貸市場 (商業施設編) |

第5章 不動産賃貸市場 (物流施設編) 第6章 不動産賃貸市場 (ホテル編) 第7章 不動産投資市場編 第8章 資産価値変動リスク編 |

レポートの種類・販売価格

- レポートには、内容の充実した「本編」、要点を簡潔にまとめた「要約版(日本語版・英語版)」があり、全章セット、章別のいずれでもご購入いただけます。

- 販売価格については価格表をご用意していますので、投資調査第1部・第2部へお問い合わせください。

- 2013年度は、J-REITおよび不動産私募ファンドの運用会社、不動産会社、金融機関、リース会社、投信委託会社など24社に提供しました。

- 経営計画や不動産投資戦略の策定、キャッシュフロープロジェクションの作成、不動産開発事業のタイミングの判断、不動産投融資のリスク管理、投資家等資金提供者への説明等、幅広い用途にご活用いただける内容となっております。

※不動産マーケットリサーチレポートの、より詳しい内容は、当社ウェブサイトをご覧ください。

◆ 不動産マーケットリサーチレポート

⇒ https://www.smtri.jp/service/report/market_research_report.html

本件のお問い合わせ先

投資調査第1部・投資調査第2部

TEL: 03-6430-1350

⇒ 資料請求・お問い合わせフォーム