REIT投資顧問部 上席主任研究員

堀 明希子

金融緩和期待に依存せず、着実な運用が続くJ-REIT

|

金融緩和期待を背景とした投資口価格の上昇で、J-REITの物件取得は活発化している。ただ、その取得スタンスは慎重さを維持し、投資主価値の回復を重視した物件取得が続く。金融緩和期待で乱高下したJ-REIT市場も、これからはJ-REITの中長期を見据えた着実な運用に評価の軸足を移していくのではないだろうか。 |

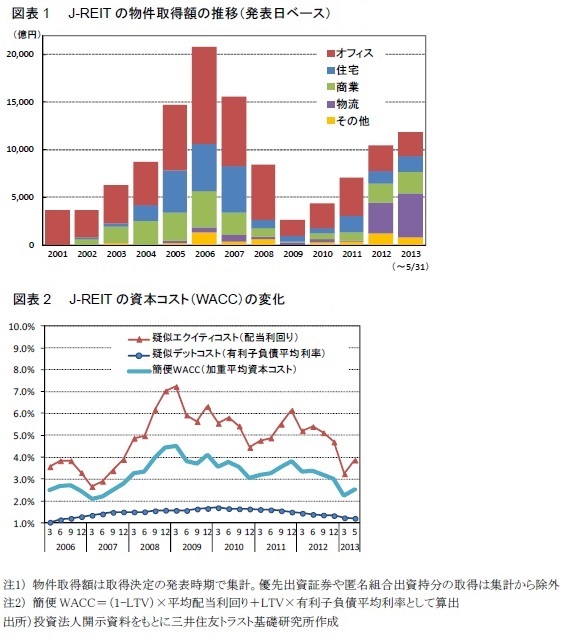

J-REITの物件取得は既に昨年年間実績を上回る。金融緩和を背景とした資本コストの低下が追い風

J-REITが2013年に発表した物件取得は、5月末時点で合計1兆1,851億円にのぼり、取得が活発化した2012年の年間金額1兆509億円を超えた(図表1)。うち既存銘柄による取得が7,132億円、IPO(新規上場)銘柄が4,719億円で、2013年は既存銘柄による物件取得も活発化している(2012年年間の既存銘柄による取得発表は5,268億円)。

物件取得を後押ししているのが、投資口価格の上昇である。昨年の政権交代前後から、金融緩和とデフレ脱却への期待を背景にJ-REIT市場に投資資金が流入。2013年1~3月に東証REIT指数(配当なし)が+47%と急上昇するなかで、年初から既存銘柄の公募増資が相次いだ。日本ビルファンド投資法人が昨年の3倍規模を調達した大型増資を皮切りに5月末までに既存17銘柄の公募増資と3銘柄のIPOが発表された。調達総額は6,250億円に達し、昨年を大幅に上回るペースでエクイティ調達が行われている(2012年年間の調達額4,698億円)。

併せて、デット調達環境も引き続き良好で、2013年に発表された物件取得目的の借入および投資法人債は平均年限4.7年、平均利率0.7%と極めて有利な調達条件である。デットの平均利率も2006年下期と同水準にまで低下し、今年3月末時点のJ-REITの資本コストは2006年末~2007年初の水準に到達していた(図表2)。

資本コストの急速な低下ほどには取得目線を下げず ~ 都心オフィスビルの取得利回りで検証

IPOを含むエクイティ調達の増加に伴って、取得物件の規模は昨年に比べて大型化している。オフィスビル、商業施設、物流施設のいずれの用途でも100億円超の物件が取得総額の6~7割を占める(2012年は4~5割)。

ただ、現在までのところ、J-REITの取得目線は資本コストの急速な低下ほどには下がらず、慎重なスタンスが維持されている。

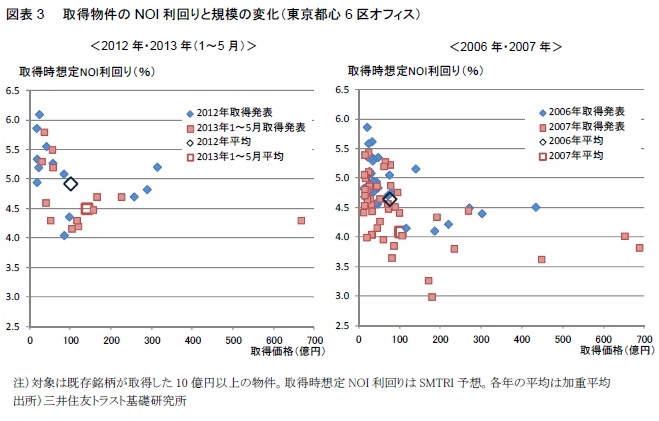

既存銘柄が取得した都心6区のオフィスビルでみると、物件規模の大型化に伴って、取得時想定NOI利回りの平均は、2012年年間の4.9%から2013年1~5月では4.5%に低下したが、個々の物件では昨年と同じく4%台前半が下限となっている(図表3左)。

同様に良好な資金調達環境で物件取得が活発化した2006~2007年を振り返ると、都心6区のオフィスビルの取得時想定NOI利回りは2006年が平均4.6%、2007年が平均4.1%で、2007年は鑑定評価額を上回る価格での取得やNOI利回りが4%未満の取得物件も増えていった(図表3右)。

慎重姿勢の背景には過去の教訓も ~ 取得年別にみたNOI利回りと含み損益の現状

現在のJ-REITの取得スタンスには、今後のオフィス賃料見通しに対する運用会社の慎重な見方があると思われる。また、一定のブレーキをかけているのが、オフィス市況回復への強い期待や資本コストの低下を背景に積極化した過去の物件取得の教訓であろう。

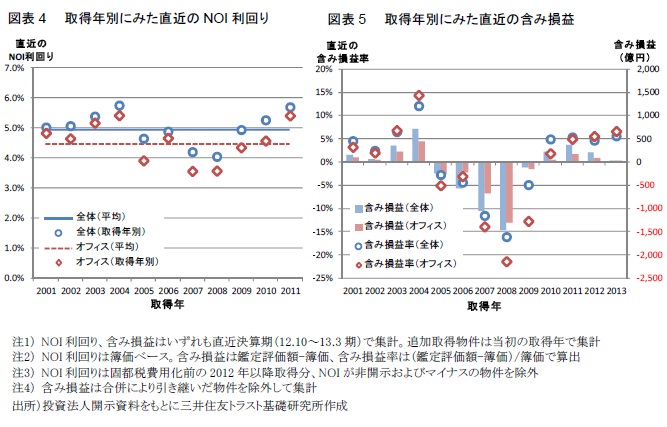

J-REIT全体の平均NOI利回りは2005年下期の5.7%から直近では4.9%へ、含み損益率も同じくプラス4.4%からマイナス1.8%へ悪化した。なかでもオフィスビルは平均NOI利回りが5.7%から4.5%へ、含み損益率がプラス5.2%からマイナス3.3%へと大幅に悪化している。

直近のNOI利回りと含み損益率を物件の取得年別に切り分けてみると、資金調達環境が良好で資産規模が拡大した時期の取得物件が、現状、ポートフォリオ全体の収益性を引き下げ、含み損を大きく抱えていることがわかる(図表4、5)。特に、オフィスビルに関しては、金融危機に至る2008年においても資金調達力を有する一部銘柄がむしろ物件取得の好機到来と捉えて買い進んだ結果、悪化の度合いがより大きくなっている。

収益性、資産価値の回復を重視した物件取得が続く

J-REITの運用目的は投資主価値の最大化であり、投資主価値とは分配金と資産価値によって表される。分配金成長は、短期的なLTVの変動を除けば、ROA(総資産利益率)とBPS(1口当たり純資産額)の成長の掛け算である。また、資産価値、すなわち1口当たりNAV(純資産価値)の増大は、保有不動産の1口当たり含み益とBPSの増加を足し合わせたものとなる。

ROA向上の手段としては、不動産収益性の向上とデット調達コストの低減があり、不動産収益性は外部成長と内部成長の相互作用で向上する。一方、BPSの増大はBPSを上回る投資口価格での増資(プレミアム増資)、そして1口当たり含み益の増加は保有不動産の鑑定評価額上昇、割安な価格での物件取得などにより実現される。

過去の資産規模拡大期には、資本コストの低下やポートフォリオ利回りの高さを利用して低収益物件も多く買い進まれたが、前述の通り、現状ではそれらの物件がROAを押し下げ、含み損も大きく抱える結果となっている。

これに対して、2013年は、概ね全ての銘柄でプレミアム増資を実現しているが、多くの銘柄がROAの改善につながるよう、引き続き既存ポートフォリオと同等かそれ以上の利回りの物件ポートフォリオを取得し、①LTV水準を維持して分配金の回復、成長を明確に示す、②あるいは予想分配金を維持しつつLTVを下げることでその後の物件取得による分配金向上を期待させるといった運用を行っている。そして、いずれの場合も鑑定評価額を下回る価格で物件を取得し、不動産含み益と増資によるBPS成長と併せてNAVの維持向上を図っている。今年1~5月に取得されたオフィスビル全体でみれば、取得時想定NOI利回りは平均4.9%と既存オフィスビルの直近の平均NOI利回り4.5%より高く、取得価格は鑑定評価額を平均で3.5%下回る。

金融緩和期待で乱高下した市場。今後はJ-REITの着実な運用を評価する段階に

4月以降のJ-REIT市場は、急上昇後の利益確定売りとその後の長期金利の上昇をきっかけに調整色を強め、東証REIT指数は既にピークから25%ほど下げた。これまで投資口価格上昇のドライバーであった金融緩和に対する期待は、長期金利の不安定さへの懸念や日銀によるJ-REIT買入れへの期待後退と、やや陰りがみられている。

ただ、それでも投資口価格がBPSやNAVを超える銘柄は多く、J-REITの資金調達力は維持されている。5月以降も過去最大規模のIPOや上場後半年足らずでの大型増資など、公募増資5件、IPO2件が発表されており、J-REITのエクイティ調達および物件取得は停滞していない。また、オフィス系リートの運用状況においては既存ポートフォリオの利益の回復見通しにいまだ力強さが感じられないが、J-REITは短期的な金融緩和期待だけに依存せず、分配金やNAVの維持向上を重視した外部成長を継続している。

過去の内部成長は、低収益物件の取得で一部打ち消された面があったが、今の慎重な取得スタンスが継続されれば、今後の賃料上昇局面では内部成長を最大化する運用が期待できる。金融緩和期待で乱高下したJ-REIT市場も、これからはJ-REITの中長期を見据えた着実な運用に評価の軸足を移していくのではないだろうか。

関連レポート・コラム

・【海外REITレポート】海外のヘルスケアREIT概観 ~ 日本版ヘルスケアREITの創設に向けて (2013年4月15日)

・私募REIT投資のリスク・リターン特性 (2013年5月13日) ・「非上場オープン・エンド型不動産投資法人」 現状整理と流動性に関する考察 (2013年5月31日)