投資調査部 客員研究員

岡村 七月

観光立国を目指す日本における訪日外国人等の動向

|

先ごろ日本政府観光局(JNTO)が公表した2012年の訪日外国人数(推計値)は836.8万人であり、過去最高を記録した2010年の水準には及ばなかったものの、経済成長が続くアジアからの観光客が牽引役となって東日本大震災の影響で落ち込んだ2011年から大幅に改善した。ただし、足元では日中関係の冷え込みから中国人観光客が減少しており、少なからず影響が出ている。しかし、一方で、今後はインドネシアやタイをはじめとする東南アジアにおいて、中国等の東アジアを凌ぐ勢いで中間所得層の増加が見込まれること、欧米からの訪日需要が回復途上であることなどから、市場全体としては、引き続き需要拡大に期待が持てそうだ。また、観光客とともに、資金(不動産投資)も海外からの流入が増えつつあり、今後の動きが注目される。 |

急増する外国人観光客

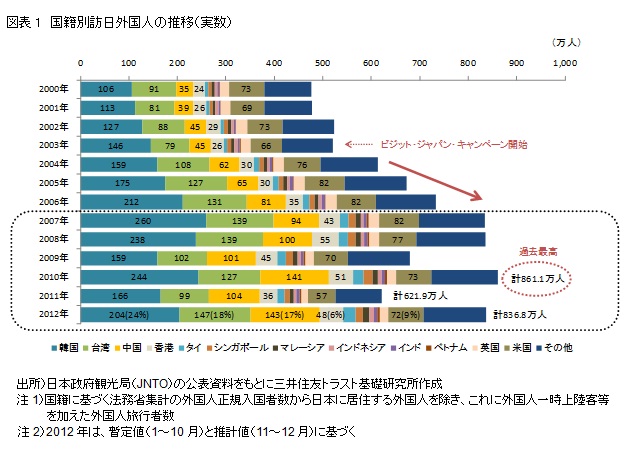

日本を訪れる外国人は、1970年代の終わりに初めて年間100万人を超え、2000年代に入って年間500万人を突破した。この間、訪日外国人の数は緩やかに増加してきたが、2004年頃からペースを上げている(図表1)。その背景には、2003年に日本政府が観光立国の実現を宣言して外国人旅行者の誘致に本格的に着手したこと(ビジット・ジャパン・キャンペーン開始)が挙げられるが、新興国の台頭など好調な世界経済も追い風となった。更に、この数年は、欧米に続いてアジアでもLCC(ローコストキャリア)が急成長を遂げて航空運賃の格安化が図られたため、アジアや豪州の人々にとって日本への旅行が一段と身近になったことも大きい。また、海路も充実してきており、日本に寄港する米国、イタリア、中国等資本のクルーズ船が船舶の大型化を伴って増便されており、多くの国々で富裕層や中間所得層の人気を集めている。

日本各地に発着するLCCやクルーズ船の普及によって、いわゆる「ゴールデンルート」と呼ばれる東京、静岡(富士山)、京都等のメジャーな観光スポットだけでなく、北海道や沖縄をはじめ地方都市を訪れる外国人が増加している。観光・旅行消費は、宿泊、運輸、飲食、物販など広範囲にわたり、更に新たな産業や雇用を生む可能性も高いため、観光産業を通じた地域振興への期待が高まっている。

リーマン・ショックと震災の影響からも早期に回復

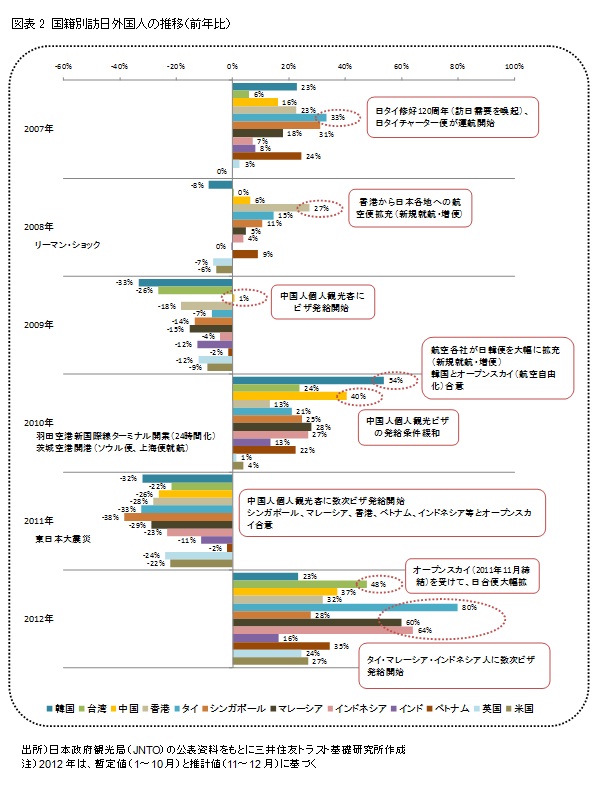

「ビジット・ジャパン・キャンペーン」開始から6年目の2008年10月、政府は、経済波及効果の大きい観光政策を総合的かつ計画的に推進するために観光庁を設立したが、タイミングを同じくして世界的な金融危機が広がったため、2009年の訪日外国人は前年比マイナス20%まで減少した。しかし、2010年には、羽田空港に新国際線ターミナルが誕生してアジア、米国、フランス等への直行便が新規就航になったこと、また、中国人の個人旅行者向けの観光ビザの発給条件緩和※や、海外に向けた官民挙げたプロモーション強化等のソフト面の取組も奏功して、訪日外国人の数は過去最高を記録した。

リーマン・ショックの影響からV字回復した勢いに乗って年間1,000万人達成への期待も高まる中、2011年3月に東日本大震災が襲い、訪日外国人の数は再び激減した。震災後、日本人の観光・レジャー需要には比較的早い段階で回復の兆しがみられたのに対して、外国人は原発問題の影響も大きく回復が遅れたが、2012年に入ると、春節(旧正月)休暇を利用して中国や台湾から大勢の観光客が訪れ、その後、タイやベトナムなどからの観光客も増加した。日本政府観光局(JNTO)が公表した2012年の訪日外国人数(推計値)は836.8万人であり、これは、過去最高を記録した2010年に次いで2番目に多い水準である。

※対象が団体旅行に限られていた中国人向けの観光ビザが2009年に個人にも発給されるようになっていたが、発給条件が厳しく、実際には一部の富裕層向けの限定的なものとなっていた。

好調な経済成長が続くアジアからの観光客が訪日需要を牽引

2012年の訪日外国人の国籍内訳は、韓国(24%)、台湾(18%)、中国(17%)と上位3位をアジアが占め、4位が米国(9%)である。各国の推移を追ってみると、米国、英国、フランスなど欧米からの訪日需要は、震災の影響から回復してきているものの震災前の水準には達しておらず、拡大余地を残している。これに対して、アジア勢の回復には勢いがあり、7カ国(台湾、中国、タイ、マレーシア、インドネシア、インド、ベトナム)が過去最高記録を更新した。7カ国の中には、数年間何度も訪日できる数次ビザの発給が始まったタイ、マレーシア、インドネシアが含まれていることから、今後これらの国々からのリピーターによる需要の底上げにも期待が持てる。なお、中国は、年間数では過去最高を記録したが、尖閣諸島問題の影響で2012年後半に大きく落ち込み、回復の兆しが見えない状況が続いている。

今後も中間所得層の拡大が見込まれる新興国の訪日需要に期待

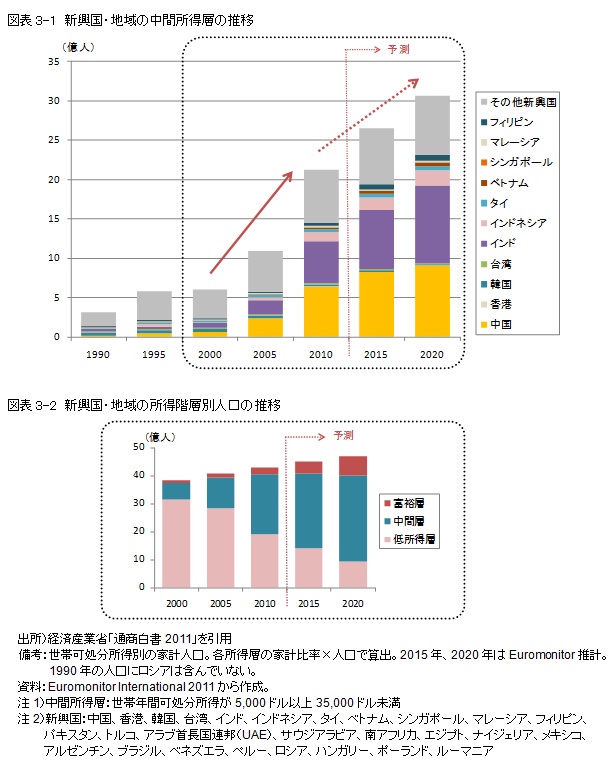

図表3-1は、新興国・地域の中間所得層の推移を示したもので、中間所得層は2000年から2010年にかけて3.5倍に増加している。最も大幅に増加したのは中国であり、10年で約10倍になった。この間の訪日外国人の推移をみても、中国の伸びが最も大きく35万人から141万人へと4倍に増加していることから(図表1)、一定の消費力を持つアジアの中間所得層が訪日外国人需要に大きく寄与していると考えられる。

新興国の中間所得層は、今後も増加することが見込まれ、特に、今後は、中国、韓国、台湾等の東アジアから、インドやインドネシアを始めとする東南アジアに重心がシフトする見通しである。このため、中国人需要の低迷は懸念されるが、新たな新興国の台頭がそれを相殺して訪日外国人需要は、今後も拡大していくであろう。

人(観光客)だけでなく、資金(不動産投資)もアジアを中心とする外国からの流入が強まる兆し

外国人観光客が急速に増加した2000年代半ばに不動産金融市場ではファンドブームが起こり、国内資金だけでなく、海外資金の動きも活発であった。海外投資家は、東京都心のオフィスビル等だけなく、自国からの観光客需要が見込まれる地方都市の観光関連施設への投資にも意欲的であり、例えば、スキーリゾートとしてオーストラリア人に人気のあった北海道ニセコではオーストラリア資本によるスキー場の買収があり、韓国から交通のアクセスがよい九州では、韓国人のゴルフ人気に注目した韓国資本が九州各地でゴルフ場を買収した。これらのケースでは、外国人観光客が地方都市に外資を呼び込むとともに、外国人観光客の更なる増加と周辺産業の活性化という相乗効果をもたらした。

リーマン・ショックと震災の影響から脱して外国人観光客が再び堅調に増加している昨今、香港、台湾、シンガポールなど主にアジアのコングロマリット等が国内各地のホテルや商業施設に投資する事例が散見され、人(観光客)と同様に、資金面(不動産投資)でも経済成長を続けるアジアを中心とする海外から日本への流入が増加している。なお、ホテルについては、長引く不況で経営悪化に苦しむ施設が増加していることもあり、純投資だけでなくノウハウを活かして事業承継や事業再建支援を行う事例も増えつつあるようだ。

新興国の成長等によって訪日外国人需要が引き続き増加するという前提に立てば、ホテル等の観光関連施設周辺で外資による不動産投資も今後拡大していくことが見込まれる。

関連レポート・コラム

・訪日外国人による国内ホテルマーケットへの影響 (4都道府県の稼動率編) (2015年8月3日)・今は昔の物流・ホテルにおける買い手市場 (2015年5月25日)

・急増する訪日外国人客、更なる加速と波及効果に期待 (2014年4月3日)