投資調査部 上席主任研究員

川村 康人

私募REIT投資のリスク・リターン特性

|

本稿は、オープンエンド型の非上場私募REIT(以下、「私募REIT」)へ投資を行う際のリスク・リターン特性について、J-REITの開示情報を活用することで私募REIT投資のリターン指標を推計する方法について提案する。さらに、推計された私募REIT投資のリターン指標に基づき、他の主要資産(株式・債券)との比較分析を通じて、資産運用における不動産投資の意義について整理する。最後に、私募REITの制度上のリスクに焦点を当て、投資上の留意点についての私見を述べる。 |

1.私募REIT運用実績の不在とJ-REIT開示情報の利用可能性

日本で私募REITの第1号が誕生して以来2年以上が経過し、2013年3月末時点での銘柄数は6銘柄となった。今後も私募REIT市場の規模拡大や、機関投資家の資産運用における投資対象としての確立・普及が期待されるところである。一方で、運用開始から歴史が浅く私募REITの運用実績(トラックレコード)の蓄積が少ないことや、非上場であるため一般への情報開示が限られていることから、私募REIT投資のリスク・リターン特性について定量的な把握が困難と考えられており、それが今後の市場規模拡大や投資対象としての普及の阻害要因となりかねない。

そこで、本稿ではJ-REIT開示情報を活用することで、私募REIT投資のリターン指標を仮想的に推計する方法について提案するとともに、得られた結果に基づき、他の主要資産(株式・債券)との比較分析を行う。これらを通じて、資産運用における不動産投資の意義について、とくにポートフォリオ全体のリスク量低減の観点から整理を行う。最後に、私募REITの制度上のリスクに焦点を当て、不動産取引市場と私募REITの関連性および私募REITへの投資上の留意点についての私見を述べる。

2.J-REIT開示情報を活用した私募REIT投資のリターン推計

私募REIT投資のリスク・リターン特性を定量的に把握しようとした場合、代替指標として実物不動産の投資リターン指標(インカムリターン、キャピタルリターン、およびそれらの合計であるトータルリターン)を用いるだけでは不十分である。私募REITはJ-REITと同様に、エクイティ投資家の出資以外に負債を調達し不動産投資を行うことが一般的であり、また各種のファンド経費等を控除した上で分配金が決定されるため、私募REITの投資リターンは、実物不動産の投資リターンに比べて振れ幅が大きくなる。つまり、私募REITの投資リターンを把握するためには、レバレッジ効果および各種ファンド経費等を考慮した指標を用いることが望ましいと考えられる。

このような投資リターン指標を、J-REIT開示情報を活用して仮想的に推計する方法は大きく2通りが考えられる。一つ目の方法は、J-REITの決算期末時点における貸借対照表・損益計算書・不動産鑑定評価額の総額・発行済投資口数を用いて、J-REITが非上場であったと見なした場合の1口当たり期末純資産額(NAV)・分配金総額に基づきリターンを推計する方法である。ただし、この方法では、J-REITが1口当たり出資簿価よりも高い(低い)水準で公募増資を行う、いわゆるプレミアム(ディスカウント)増資を行った場合に、増資後の1口当たり出資簿価の増加(減少)分が私募REIT投資におけるキャピタルゲイン(ロス)として計算されてしまう問題が残される。

そこで、二つ目の方法として、J-REIT保有不動産すべてを「1物件からなるファンド」と見なし、外部成長を行わない想定のもとで1口当たり期末純資産額(NAV)・分配金総額に基づきリターンを仮想的に推計する方法が考えられる 1) 。この方法によって算出された投資リターン指標は、前述のプレミアム(ディスカウント)増資による投資リターンへの影響を一定程度排除できるとともに、用途・地域・竣工年・面積帯別等にサンプルを分割して仮想投資リターンを推計することが可能といった利点を有する。(以下、この方法で算出された指標を「仮想私募REIT」の投資リターン指標とする。)

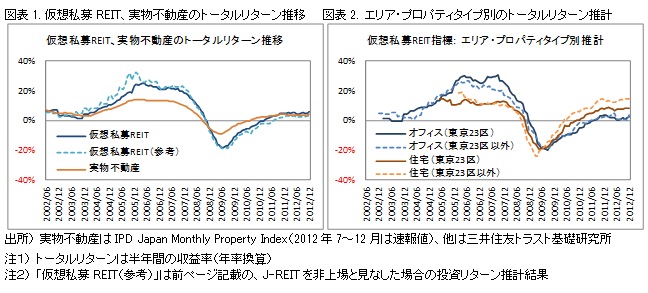

仮想私募REITと実物不動産のトータルリターンの推移をまとめたものが図表1である。仮想私募REITのトータルリターンは、レバレッジ効果等によって実物不動産よりも平均的に高くなり、また振れ幅(標準偏差)も実物不動産に比べて約2倍程度に大きくなることが確認できる。これは、私募REIT投資のリスク・リターン特性を定量的に把握しようとした場合に、実物不動産の投資リターン指標を用いると、リスク量を約半分程度に過小評価してしまうことを意味する。

また、仮想私募REITのトータルリターンをエリア別・プロパティタイプ別に推計した結果の一例として、オフィス・住宅それぞれについて東京23区内・外別に推計した結果が図表2である。実際の私募REITは、銘柄ごとに投資対象となるエリア・プロパティタイプの比率が異なるなど多様な商品性を有しているため、私募REIT投資のリスク・リターン特性を定量的に把握しようとする場合には、検討対象となる私募REITの投資方針に近い比率で平均化したトータルリターン指標などを用いて、リスク量の推定を行うことが望ましいと考えられる。

1) ファンド経費・借入比率等は、各物件を保有する投資法人の実績値を個別物件に按分または設定し、資産の追加取得・部分譲渡を行った物件はサンプルから除外するなどの想定のもとで算出される仮想投資リターン指標である。

3.仮想私募REITと株式・債券・J-REITの投資リターン比較分析

仮想私募REITの投資リターン指標を用いて、株式・債券・J-REITなど他資産の投資リターンとの比較分析を行う。ここでは、主要資産タイプである株式・債券で構築されたポートフォリオに、仮想私募REITやJ-REITといった不動産投資商品を組み入れた場合に、ポートフォリオ全体のリスク量をどの程度低減させること(分散投資効果を発揮すること)が可能かについて明らかにしたい。

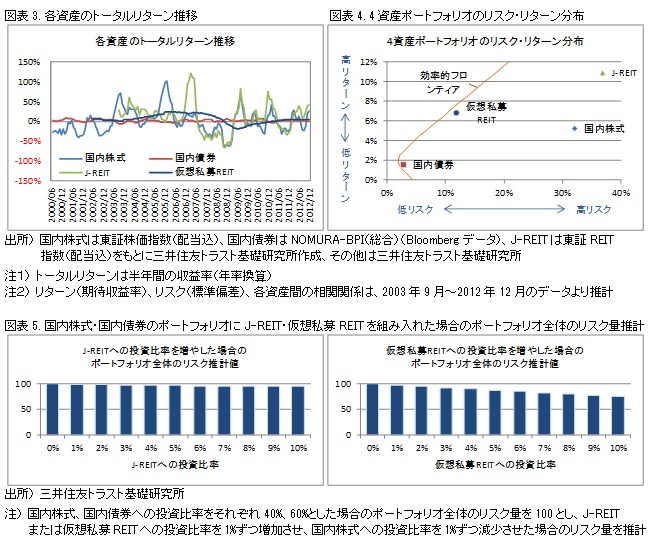

まず、国内株式・国内債券・J-REIT・仮想私募REITの各資産のトータルリターン推移を見ると(図表3)、国内株式やJ-REITの変動幅は仮想私募REITよりも大きく、国内債券は仮想私募REITよりも小さいことがわかる。また、国内株式とJ-REITは相関が強い一方で、仮想私募REITはそれら資産との相関が低いことが確認できる。その他、国内債券は他の3資産すべてとの相関が低いことが確認できる。これら4資産のリスク・リターン分布をプロットし、現代ポートフォリオ理論に基づき効率的フロンティアを描いたものが図表4である。国内債券を低リスク資産、国内株式やJ-REITを高リスク資産とすると、仮想私募REITは中程度以下のリスク量を有した資産であることがわかる。

これら4資産の相関関係に基づき、以下では国内株式、国内債券への投資比率をそれぞれ40%, 60%としたポートフォリオを基準として、仮想私募REITあるいはJ-REITへの投資比率を1%ずつ増加させ、国内株式への投資比率を1%ずつ減少させた場合のポートフォリオ全体のリスク量のシミュレーションを行う 2) 3)。

得られた結果を見ると(図表5)、J-REITへの投資比率を1%ずつ増加させ国内株式への投資比率を1%ずつ減少させた場合は、ポートフォリオ全体のリスク量を若干低下させる程度にとどまる。これは、国内株式とJ-REITの相関関係が強いため、分散投資効果を十分に発揮できていないことを意味する。一方で、仮想私募REITへの投資比率を1%ずつ増加させ国内株式への投資比率を1%ずつ減少させた場合は、J-REITの場合と比べてポートフォリオ全体のリスク量を一定程度低下させることが定量的に確認できる。

以上の分析結果より、国内株式と相関性の低い私募REIT等への投資は、ポートフォリオ全体のリスク量を低減させる、つまりリターンの安定性を高める可能性を有することが定量的に確認された。

2) 現代ポートフォリオ理論(平均・分散アプローチ)では、収益率系列が正規分布すると仮定した上で、期待収益率を下回る部分だけでなく上回る部分についても「リスク」と捉えてしまう考え方である。本稿で用いた手法ではなく、下方リスクのみに焦点を当てた手法等によって、より現実的なシミュレーションが可能となる。

3) 標準偏差推計値が期待収益率推計値を上回り、データ期間も短いことから、期待収益率の推計には大きな推計誤差を伴うと考えられるため、ポートフォリオ収益率のシミュレーションを行う場合には、同推計誤差を縮小するための工夫が必要と考えられる。

4.不動産取引市場と私募REIT

これまでの一連の分析は、私募REIT投資のリスク・リターン特性に関する定量的な把握に過ぎず、実際の私募REIT投資においては、制度上のリスク(払戻制限による流動性リスク等)を含めた各種のリスク特性を十分に把握することが求められる。本稿では最後に、投資口の基準価額に関する留意点について考察を行う。

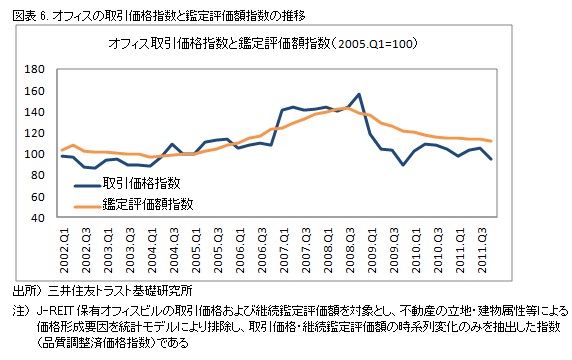

私募REITは投資口の基準価額に基づき一定の条件下で払戻を行えるが、投資口の基準価額の算定にあたっては、不動産の時価評価として継続鑑定評価額が用いられる。前節までの仮想私募REITの投資リターン分析は、J-REIT保有物件の継続鑑定評価額に基づき算出された数値を用いたものであるが、継続鑑定評価額はどのような変動特性を有するものであろうか。ここで、J-REIT保有オフィスビルの取引価格および継続鑑定評価額の品質調整済価格指数の推移を見ると(図表6)、価格下落局面において両者に乖離が生じるなど、いくつかの特徴が読み取れる 4) 。これは、不動産の価格下落局面に私募REITにおいて投資家からの払戻請求が集中し、払戻への対応として保有不動産の売却を行った際に売却損が生じた場合には、投資口の払戻を行った投資家と保有を続ける投資家との間で公平性が担保されない可能性があることを意味する。また、このような事態を避けるため、実際の私募REITでは一定の払戻制限が定められているが、一方で払戻制限が厳しいほど流動性は失われることに留意が必要となる。

私募REITは、J-REITと異なり金融・資本市場のリスクを受けにくいとされる一方で、投資口の基準価額は市場メカニズムによって決定されるものではないため、私募REIT投資にあたっては、不動産取引市場動向の十分なモニタリングが不可欠と考えられる。

4) 不動産取引価格と継続鑑定評価額の変動特性に関する分析は以下拙稿でより詳細に行っている

https://www.smtri.jp/report_column/report/pdf/report_20111111.pdf

5.私募REIT市場の発展に向けて

私募REITは一定の借入比率の下で年4%程度の分配金利回りを目標とし、長期で運用を行うコア投資家にとって親和性の高い商品とされ、今後の私募REIT市場の規模拡大および資産運用における投資対象としての普及が期待される。不動産取引価格が中長期で上昇・下落のサイクルを描く中で、一定の借入比率の下で年4%程度の分配金利回りを確保しながら私募REITが持続的な外部成長を達成するためには、不動産取引市場の動向および不動産取得利回りの見極め能力が重要な要素の一つとして運用会社に求められるであろう。

関連レポート・コラム

・「非上場オープン・エンド型不動産投資法人」 現状整理と流動性に関する考察 (2013年5月31日)・金融緩和期待に依存せず、着実な運用が続くJ-REIT (2013年6月28日)

・【海外REITレポート】海外のヘルスケアREIT概観 ~ 日本版ヘルスケアREITの創設に向けて (2013年4月15日)