3大都市の主要オフィスエリアにおける自然空室率

~東京では渋谷区が千代田区を下回って最も低い水準に~

|

オフィス賃料反転の目安となる“自然空室率”の水準やトレンドはエリアによって異なる

オフィスの賃料相場が反転する空室率の水準は“自然空室率”と呼ばれ、2014年7月29日付の当社レポート「“自然空室率”はなぜ5%なのか」では、東京・大阪・名古屋・札幌・仙台・横浜・福岡の7大都市について、各都市のビジネス地区全体における自然空室率を統計的に推計した。本稿では同様の手法を用いて、東京・大阪・名古屋の3大都市における、より詳細なエリアレベルの分析を行った。

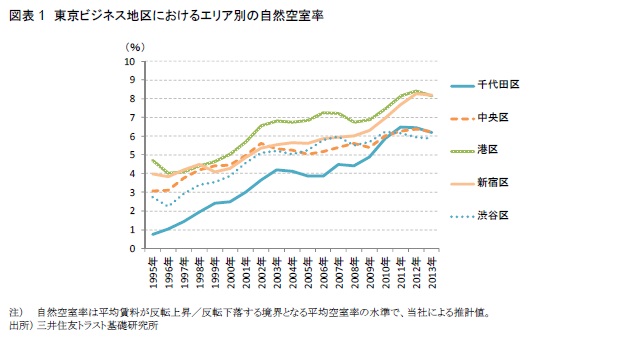

図表1は東京ビジネス地区のエリア別推計結果である。長期的に、各エリアとも自然空室率が上昇傾向にあることが見て取れる一方、エリアによって水準そのものや上昇トレンドは異なることも確認される。

水準面では、1990年代後半から2000年代後半にかけて、千代田区の自然空室率が最も低いことが常態化していたが、2010年代に入り、千代田区の自然空室率が比較的大幅に上昇した一方、渋谷区では自然空室率がほぼ横ばい圏で推移していることで、渋谷区が千代田区を下回る逆転現象が生じている。

千代田区の自然空室率が大きく上昇した要因として、近年の大規模ビルの大量供給を経てビルの競合関係が稀薄化した可能性が挙げられる。前述の当社レポートでは、自然空室率の水準が「個別ビルが競合する他ビルの割合」に依存するメカニズム(競合ビルが多いほど、移転を検討する企業にとって候補となる空室面積は大きいため、市場全体の空室面積がかなり減少しないと需給が逼迫しにくい自然空室率の低い市場を形成する構造)を提示したが、千代田区の自然空室率の上昇はこの構造によって説明できるとみられる。千代田区では2012年頃に相次いで竣工した延床面積1万坪を優に超える超大規模ビルが、大企業の本社を含む拠点再編に伴う統合集約移転の受け皿となったが、同じ千代田区でも神田や神保町に多い中小規模ビルではこのような集約移転の対象となり得ない。結果として、千代田区全体でみれば、競合関係が少ないエリアになりつつあり、ひいては自然空室率の上昇を招いたとの推測が成り立つ。

一方、渋谷区ではスマートフォン向けアプリ開発や関連サービスを提供する中小規模のIT系企業が集積する中、これら成長企業の拡張によってオフィス需給が逼迫するにつれ、大規模ビルと中小規模ビルの競合、築浅ビルと築古ビルの競合など、多様なビル同士が競合しやすくなったものと考えられる。

また、長期的にみて、東京ビジネス地区の中で自然空室率が高い水準にある港区については、港区というエリアの中でも、大手製造業の集積度が高い芝や、中小の専門サービス業が多い虎ノ門、外資系企業の選好が強い赤坂・六本木など、特色の異なる複数の地域があることで、エリア全体では競合関係が少ないとみられ、高い自然空室率につながっていると解釈できる。

空室率ギャップの大きい渋谷区や新宿区では賃料上昇率が高まりやすい可能性

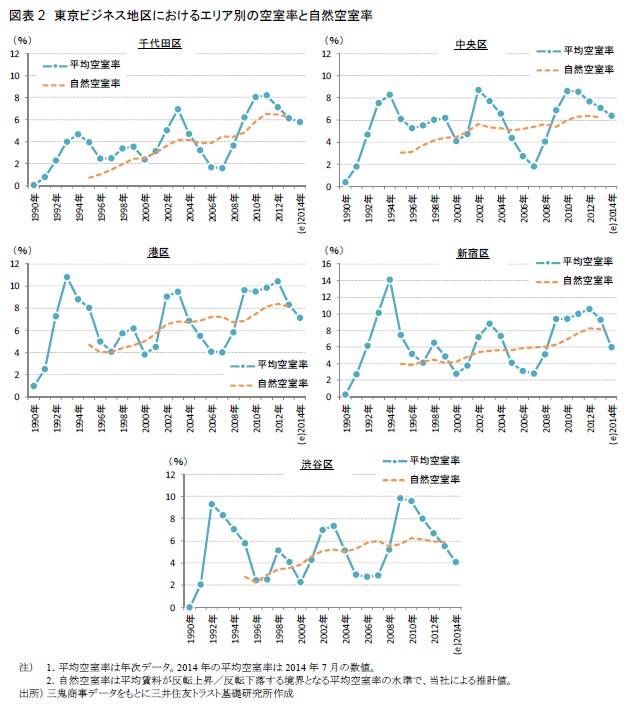

エリア別の自然空室率の推計結果を実際の空室率と比較すると、景気拡大の持続に伴うオフィス需要の増加を背景にした空室率低下を受け、2014年に入って多くのエリアにおいて空室率が自然空室率を下回ったとみられる(図表2)。

特に、渋谷区や新宿区では空室率ギャップ(実際の空室率と自然空室率の差)のマイナス幅が2%ポイント程度に拡大しており、経験的には、今後の賃料上昇率の高まりにつながりやすいものと類推される。

築古ビルの取壊しや建替えが進めば、今後は自然空室率が低下することも考えられる

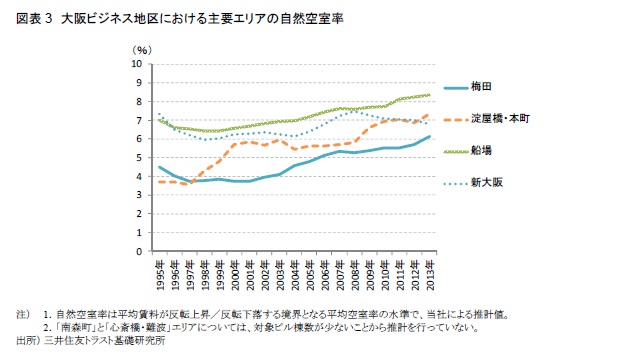

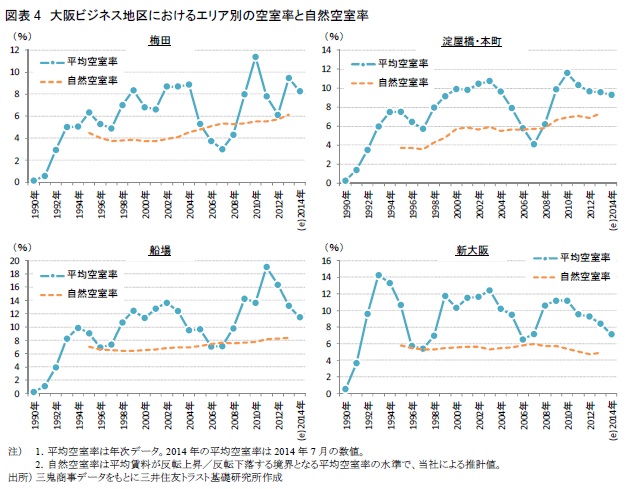

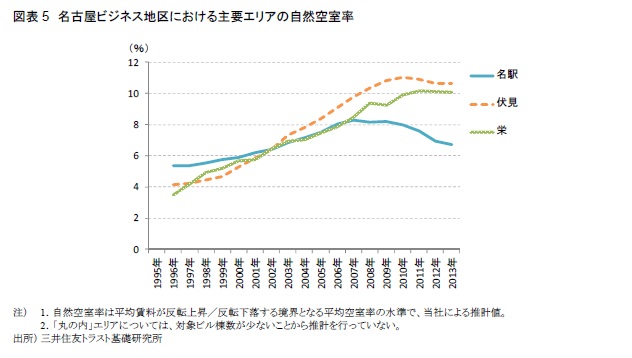

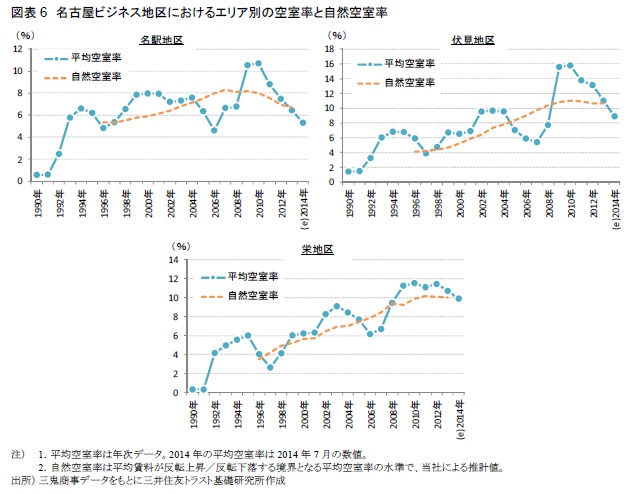

図表3~図表6は、大阪ビジネス地区および名古屋ビジネス地区におけるエリア別の推計結果を示しているが、名古屋の名駅地区ではここ数年、自然空室率が緩やかながら低下傾向にあることが分かる。名駅地区では、名古屋駅前の大規模再開発を含め、2009年から2013年に間に延床面積ベースで7万坪程度が滅失したとみられるが、競合関係の少ない築古ビルが減ったことで、自然空室率を押し下げた可能性がある。

東京だけでなく大阪や名古屋の各エリアにおいて、これまで自然空室率は概ね上昇傾向にあったが、今後、築古ビルの取壊しや建替えが進めば、名古屋の名駅地区のように自然空室率が低下に転じることも想定される。空室率の水準そのものに加え、自然空室率の動向も把握することは、オフィス需給の逼迫度合いを判断する上で重要と考えられる。

関連レポート・コラム

・“自然空室率”はなぜ5%なのか ~オフィス賃料の反転上昇と空室率の関係~ (2014年7月29日)

・縮まらない東京と地方のオフィス利回り較差 ~東京への資金集中を背景に、地方オフィスのリスクプレミアム低下が緩やかな模様~ (2014年11月27日)

・(ニュースリリース)不動産マーケットリサーチレポート最新号 発行

日本の不動産市場の見通し ~不動産価格は賃料上昇を伴い上昇する第2ステージへ~

(2014年7月23日)