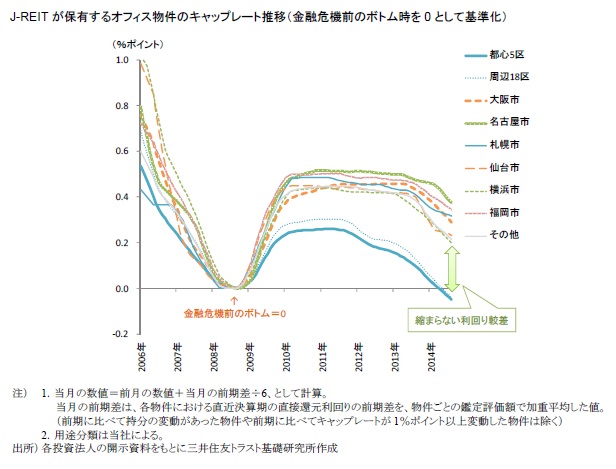

縮まらない東京と地方のオフィス利回り較差

~東京への資金集中を背景に、地方オフィスのリスクプレミアム低下が緩やかな模様~

<要約・概要>

- 本稿ではキャップレートの決定要因とされる3つのファクター(投資法人の資本コスト、物件固有のリスクプレミアム、キャッシュフローの期待成長率)について、東京23区と地方都市のオフィス物件における差異をそれぞれ分析し、足元の市況回復局面において東京と地方の利回り較差が縮小しない背景を考察する。

- 分析の結果、投資法人の資本コストとキャッシュフローの期待成長率は、キャップレートの低下要因になってはいるが、東京と地方の利回り較差に目立った影響を与えないことが示唆される。

- 東京と地方の利回り較差を大きく左右するのは、物件固有のリスクプレミアム、中でも取引の流動性リスクプレミアムとみられる。足元では東京に投資資金が集中しがちな状況を背景に、地方物件の流動性リスクプレミアムの低下が過去の市況回復局面と比べると緩やかなペースにとどまっていることが、東京と地方のオフィス利回り較差が縮小していない主要因ではないかと推察される。

- 今後、地方都市におけるオフィス物件取引の流動性がより高まれば、流動性リスクプレミアムの低下を通じて地方物件のキャップレートに押し下げ圧力が強まり、東京と地方の利回り較差は縮小していくものと予想されるが、足元では未だその兆しは見られない。

関連レポート・コラム

・金融危機から6年-鑑定評価額の下落にみられる物件タイプ別の特徴 ~オフィスではキャッシュフロー、郊外型商業施設はキャップレートの改善に注目~ (2014年9月10日)

・3大都市の主要オフィスエリアにおける自然空室率 ~東京では渋谷区が千代田区を下回って最も低い水準に~ (2014年9月4日)

・“自然空室率”はなぜ5%なのか ~オフィス賃料の反転上昇と空室率の関係~ (2014年7月29日)

関連する分野・テーマをもっと読む