“自然空室率”はなぜ5%なのか

~オフィス賃料の反転上昇と空室率の関係~

|

オフィス賃料反転の目安となる“自然空室率”は過去の経験則から5%と言われる

賃貸オフィスの空室率と賃料の間の相関関係は強い。空室率が高い時期は、賃貸オフィスの需給は緩和的であることから、借り手(テナント企業)が優位な状況といえ、賃料は下がりやすい。一方、空室率が低い時期は、需給が逼迫傾向にあることから、貸し手(ビルオーナー)が優位になり、賃料は上がりやすい。

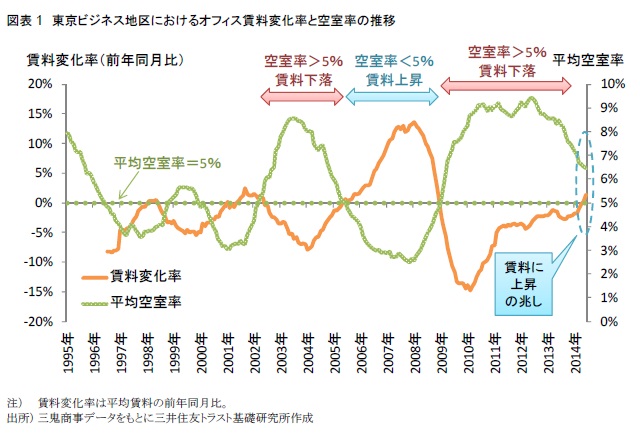

賃料の推移を図表1のように変化率で見ると、空室率と賃料の関係はより明確になる。2002年以降、2013年にかけて、空室率が5%を上回っていた(下回っていた)時期と賃料の下落(上昇)時期はほぼ一致していることから、オフィスの賃料相場が反転する「5%」という空室率の水準を“自然空室率”と呼ぶことが多い。すなわち、空室率が自然空室率より高い時期はオフィス需給が借り手優位な状態といえ、逆に自然空室率より低い時期は貸し手優位な需給バランスといえる。

類似の概念は他分野でも存在しており、例えば労働市場では、失業率がある水準より高い時期は賃金インフレ率が低下する傾向にあり、逆に低い時期には賃金インフレ率が高まりやすい。この分水嶺となる失業率の水準は“NAIRU(Non-Accelerating Inflation Rate of Unemployment)”や“自然失業率”などと呼ばれる。

自然空室率は時代によって変化しており、足元では7%程度に切り上がっている可能性

ただし、空室率と賃料の関係を表す「自然空室率の5%ルール」は、2002年以前は当てはまっていない。また足元では、東京のオフィス賃料は2014年5月に前年比でプラスに転じており、空室率がなお6%台にあるにもかかわらず、賃料に上昇の兆しがみられる。この状況は、自然空室率が常に「5%」であるわけではなく、時代によって変化し得ることを示唆している。

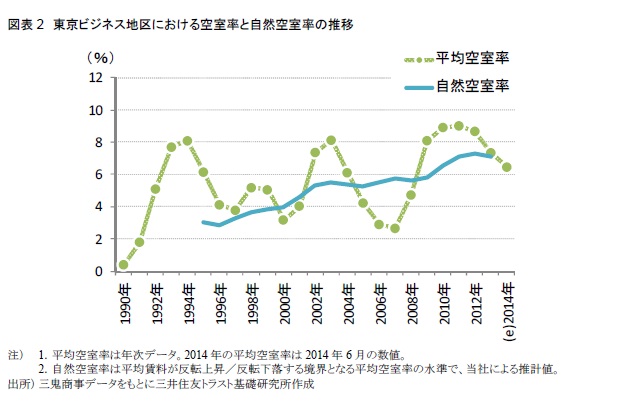

東京ビジネス地区における平均賃料と平均空室率、および一人当たりGDPの過去の関係性をもとに、統計手法を用いて時間的に変動する自然空室率を推計した結果が図表2である。1995年には自然空室率は3%であったものが、2000年に4%、2002年に5%、2009年に6%と、時代と共に徐々に水準が切り上がり、2013年末には7%にまで上昇している。

この推計結果は、足元の空室率が6%台にあるにもかかわらず、賃料が上昇し始めていることと整合的である。自然空室率が7%程度であることを前提にすれば、6%台の空室率でも既に貸し手優位の需給バランスになっていると解釈できるからである。

自然空室率の水準は、時代や都市による競合ビルの多寡に依存すると考えられる

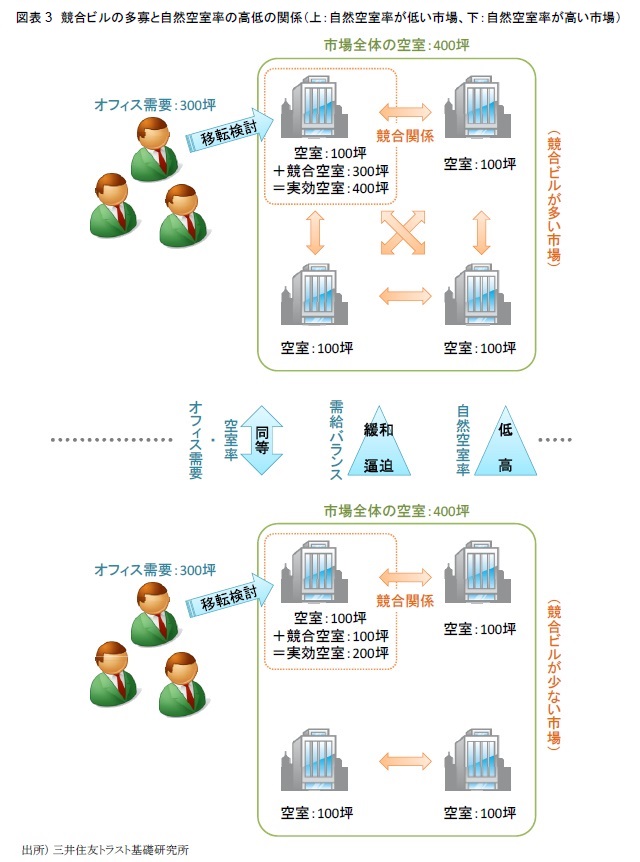

理論的には、自然空室率の水準は個別ビルが競合する他ビルの割合に依存すると考えられる。すなわち、競合ビルが多いほど、移転を検討する企業にとって候補となる「実効空室」(競合関係にあるビルの空室合計)は大きく、市場全体の空室がかなり減少しないと需給が逼迫しにくい自然空室率の低い市場といえる(図表3の上図)。逆に、競合ビルが少ないほど、移転候補となる「実効空室」は小さく、市場全体の空室が多く残っていても需給が逼迫しやすい自然空室率の高い市場といえる(図表3の下図)。

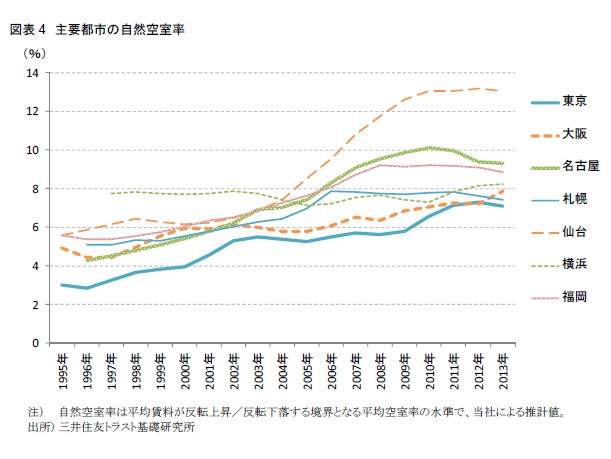

なお、自然空室率が長期的に上昇している傾向は、東京に限らず全国的に観察されることから、日本の賃貸オフィス市場における構造的な現象であると考えられる(図表4)。全国的に自然空室率が上昇している、すなわち賃貸オフィス市場における競合関係が少なくなっている背景として、次のような要因が挙げられる。

まず、時間の経過に伴うビルの経年劣化により築古ビルのストックが増加している一方、テナント企業のBCP(事業継続計画)意識が高まっていることを受け、築浅ビルと築古ビル(特に旧耐震ビル)が競合しなくなった可能性がある。次に、過去に比べて新築ビルが大規模化したことを受け、既存の中小規模ビルと競合しない大規模ビルが増加し、ビル規模による市場のセグメント化が進んでいる可能性がある。また、オフィス移転の検討にあたり、交通利便性や取引先へのアクセス等を勘案した拠点立地選択を、企業が過去に比べて高度化させたことにより、地理的に離れたエリア間の競合が少なくなった可能性も考えられる。

足元のオフィス市況を判断するにあたっては、自然空室率の水準を適宜把握しておくことが重要

かつて5%と言われた東京の自然空室率は、近年では7%程度まで上昇していると推計され、今後も、既存ビルの経年に伴う築古ストックの増加を受けて、水準が更に切り上がることも想定される。一方、BCPを意識したテナント企業の築浅ビル選好の強まりを背景に、築古ビルの建替えを含む取壊しが加速する場合には、自然空室率は低下に転じることも十分に考えられる。

いずれにせよ、オフィス賃料の上昇/下落局面を判断するにあたっては、空室率の水準そのものに加え、足元の自然空室率の水準を適宜把握しておくことで、空室率と自然空室率の差異(オフィス需給の逼迫度合い)を評価することが重要といえる。

※ 本稿と同様の手法を用いて、東京・大阪・名古屋の3大都市における、より詳細なエリアレベルの分析を行ったレポート「3大都市の主要オフィスエリアにおける自然空室率 ~東京では渋谷区が千代田区を下回って最も低い水準に~」(2014年9月4日)を掲載しています。あわせてご覧ください。

関連レポート・コラム

・自然空室率とゾンビオフィスの関係 ~近年の自然空室率の低下は、ゾンビオフィスの復活を示唆している~ (2015年5月15日)

・建築費高騰も止まらぬ開発 (2015年7月7日)

関連する分野・テーマをもっと読む