金融危機から6年-鑑定評価額の下落にみられる物件タイプ別の特徴

~オフィスではキャッシュフロー、郊外型商業施設はキャップレートの改善に注目~

|

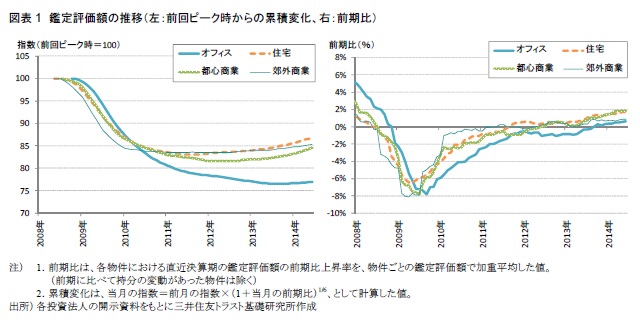

金融危機後の調整が長引いたオフィスでも、ようやく鑑定評価額が底入れ

2008年9月の金融危機発生から6年が経過しようとしている。J-REITが保有する物件の鑑定評価額は、金融危機前のピーク水準から2割ほど下落したが(足元にかけてオフィスでは23%、住宅は13%、都心型商業施設と郊外型商業施設は15%下落)、住宅や商業施設に比べて調整が長引いていたオフィスでもようやく底入れがうかがわれつつある(図表1)。本稿では、金融危機前のピーク時から足元までの鑑定評価額の下落について、物件タイプ別に下落要因を比較分析した。

具体的には、『不動産価格=ネットキャッシュフロー(NCF)÷キャップレート』という関係を利用し、J-REITが保有する物件の鑑定評価額(価格)と直接還元利回り(キャップレート)から、“鑑定NCF”(=鑑定評価額×直接還元利回り)を定義することで、金融危機以降これまでの鑑定評価額の下落をキャッシュフローとキャップレートの各要因の変動という観点から評価した。

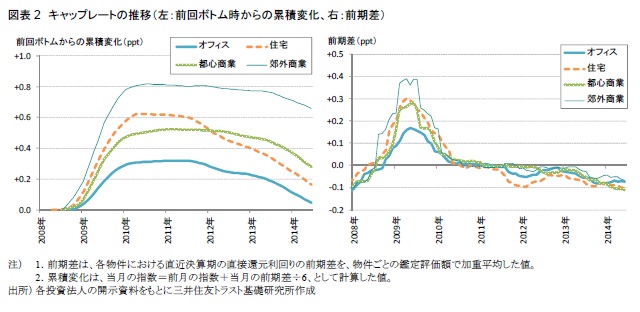

キャップレート要因は、オフィスに比べて住宅や商業施設の悪化が顕著

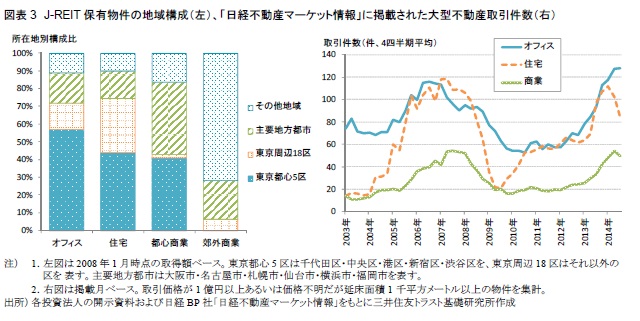

キャップレートの推移をみると、オフィスに比べて住宅や商業施設、特に郊外型商業施設の悪化が顕著であったことが分かる(図表2)。住宅と商業施設のキャップレートは、金融危機の発生を受けて2008年後半から2009年の間に大きく上昇した。オフィスに比べて地方都市や東京の中でも周辺部の物件割合が高いタイプであることから、地方都市における不動産取引の急減を嫌気した流動性プレミアムが上乗せされやすかったと解釈できる(図表3)。また、オフィス系REITに比べて規模や財務基盤の面で信用力の劣る銘柄が多く、金融市場の混乱を受けた信用収縮による資金調達コストの上昇が、要求収益率としてのキャップレートを相対的に大きく押上げた可能性もある。

その後、金融市場が安定化し、景気が回復に向かうにつれ、比較的少額での投資が可能な住宅の取引が次第に増加したことや、緩和的な金融政策を受けた国債金利の低下も追い風に、住宅のキャップレートは2011年末頃から低下基調に転じており、金融危機前のボトムに近付きつつある。他方、商業施設のキャップレートが明確な低下に転じたのは2013年半ば頃と遅く、郊外型商業施設のキャップレートは足元でもなお金融危機前のボトムより70bp程度高い水準にある。

一方、物件取引に一定の厚みがあるオフィスのキャップレートは、金融危機後の景気悪化を受けた上昇幅が相対的に小さかった上、2012年以降は年率10bp程度ずつながら緩やかな低下を続けていることから、足元では既に金融危機前のボトムに残り5bpのところまで迫っている。

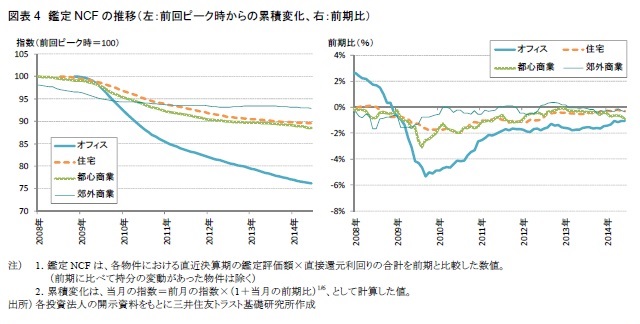

キャッシュフロー要因は、オフィスの下落が突出している

次に、キャッシュフローの観点では、金融危機の発生以後、オフィスの下落幅が突出している。足元のオフィスの鑑定NCFは、ピーク時から24%も下落しており、住宅(ピーク比10%下落)や都市型商業施設(同11%下落)、郊外型商業施設(同7%下落)に比べてキャッシュフローの減少が大幅であったことが分かる(図表4)。

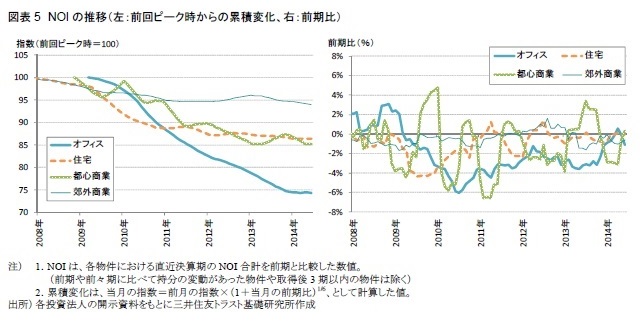

オフィスの鑑定NCFが大幅下落した背景には、実際の賃貸事業損益であるNOIの落ち込み自体が大きかったことがある。NOIの推移を確認すると、オフィスでは足元にかけて2009年3月のピーク時より26%低い水準にあり、その下落幅は住宅や都心型商業施設の2倍、郊外型商業施設の4倍近い(図表5)。景気後退期の企業のリストラ移転が稼働率や賃料の急落を招いたことに加え、キャップレートが低下に転じた後も賃料相場は引き続き弱含んで推移し、更に2012年の東京における新築オフィスの大量供給を受けた二次空室の発生やフリーレントの影響によるNOIへの下押し圧力が、鑑定評価上のキャッシュフローの著しい下落に反映された様子がうかがわれる。

ただし、オフィスのNOIは足元にかけてようやく底入れ感も強まっている。東京都心の物件を中心に稼働率が金融危機前の水準に向けて緩やかに上昇する中、オフィスの賃料相場が底打ちしたことを受け、NOIは2014年に入って横ばい圏で推移している。今後、オフィスのNOIが明確な上昇に向かえば、鑑定NCFもプラスに転じることで、鑑定評価額の押上げ要因となる局面を迎えることが期待される。

オフィスではキャッシュフロー、商業施設(特に郊外型)ではキャップレートの今後の改善に注目

本稿では、2008年の金融危機発生以後の、J-REIT保有物件の鑑定評価額下落パターンとその要因による差異を分析した。金融危機の発生当初は、物件取引の沈静化による流動性リスクプレミアムの高まり等を受け、キャップレートの上昇幅が大きかった住宅や商業施設の鑑定評価額下落が大きかった。

その後、2010年頃からはキャップレートが低下に転じた(ただし、商業施設はなお金融危機前のボトムには遠い)一方、稼働率の低下や賃料下落を通じてNOI水準が低下したことにより、キャッシュフローの減少が鑑定評価額下落の主因となった。その過程で、キャッシュフローの落ち込み幅が大きいオフィスの鑑定評価額下落が顕著となったことが分析結果から示唆される。

足元では、住宅や商業施設に比べて鑑定評価額の底打ちが遅れていたオフィスでも、ようやく上昇の兆しが出てきている。景気の持続的回復が続く一方で、金利水準は低位で安定している中、鑑定評価額の先行きに関しては、オフィスでは賃料上昇を通じたキャッシュフローの改善、商業施設(特に郊外型)では出遅れていたキャップレートの低下、の動向が注目される。

関連レポート・コラム

・縮まらない東京と地方のオフィス利回り較差 ~東京への資金集中を背景に、地方オフィスのリスクプレミアム低下が緩やかな模様~ (2014年11月27日)

・不動産取引市場にミニバブルの再来なるか ~不動産私募ファンドを切り口に今後の方向性を探る~ (2014年7月7日)

・(ニュースリリース)不動産マーケットリサーチレポート最新号 発行

日本の不動産市場の見通し ~不動産価格は賃料上昇を伴い上昇する第2ステージへ~

(2014年7月23日)