投資調査部 主任研究員

川村 康人

サービス付き高齢者向け住宅の供給促進に向けて

| 本レポートは、今後の供給増加が見込まれる高齢者向け住宅のうち、サービス付き高齢者向け住宅について立地特性の分析(一般賃貸住宅との比較分析)を行う。今後の供給促進に向けた課題として、将来の人口減少やコンパクトシティ化を見据えた、サービス付き高齢者向け住宅に求められる立地条件について考察を行う。 |

1. 高齢化の進展および高齢者向け住宅の供給促進

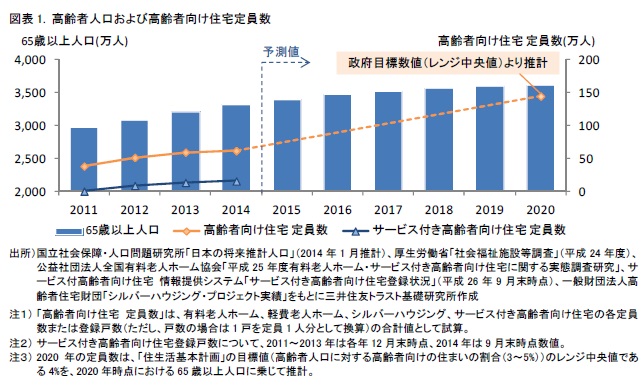

今後、急速な高齢化が進む我が国において、高齢者向け住宅の整備が課題となっている。高齢者の安定した住まいの確保を目的として、高齢者人口に対する高齢者向け住宅の割合を0.9%(2005年)から3~5%(2020年)に引き上げるとする政府目標が掲げられている(国土交通省「住生活基本計画」(平成23年3月))。

このような政府目標のもと、入居者の経済的負担が有料老人ホームよりも小さいとされるサービス付き高齢者向け住宅について、今後2020年までに数十万戸の供給増加が必要と考えられ(図表1)、サービス付き高齢者向け住宅の新築・改修への補助金交付や、ヘルスケアリートの枠組みを利用した金融市場からの資金供給のための環境整備などが推し進められている。

本レポートでは、今後のサービス付き高齢者向け住宅の供給促進に向けて、将来予想される労働人口減少やコンパクトシティ化を見据え、どのような立地条件が求められるか、供給サイドあるいは長期保有を行うヘルスケアリート等の不動産投資ファンドの立場から考察を行いたい。

2. 一般賃貸住宅とサービス付き高齢者向け住宅の賃料決定構造

サービス付き高齢者向け住宅は、一般の賃貸住宅と比べてオペレーショナルアセットであるなどの違いはあるものの、入居者の立場からは広義の「居住用不動産」であることに変わりはない。つまり、一般賃貸住宅とサービス付き高齢者向け住宅とでは、賃貸市場の需給バランスや、入居者の属性・賃料負担力に応じて、それぞれ賃料が決定されると考えられる。

たとえば、一般の賃貸住宅であれば、通勤・通学を行う入居者が支払うことのできる賃料は、最寄駅に近いほど高くなるといった関係が想定される。一方で、サービス付き高齢者向け住宅の入居者にとっては、最寄駅からの距離に応じた支払可能賃料は、通勤・通学需要を持った一般賃貸住宅の入居者ほど大きくは変化しないことが考えられる。

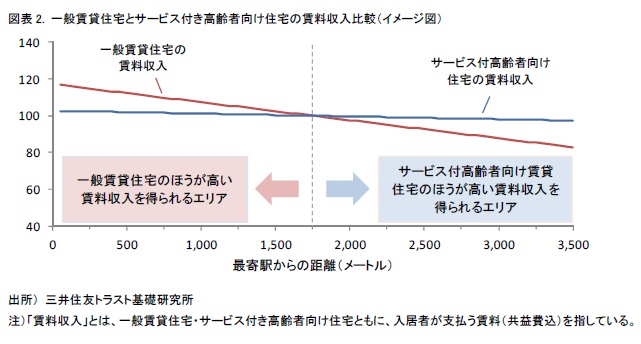

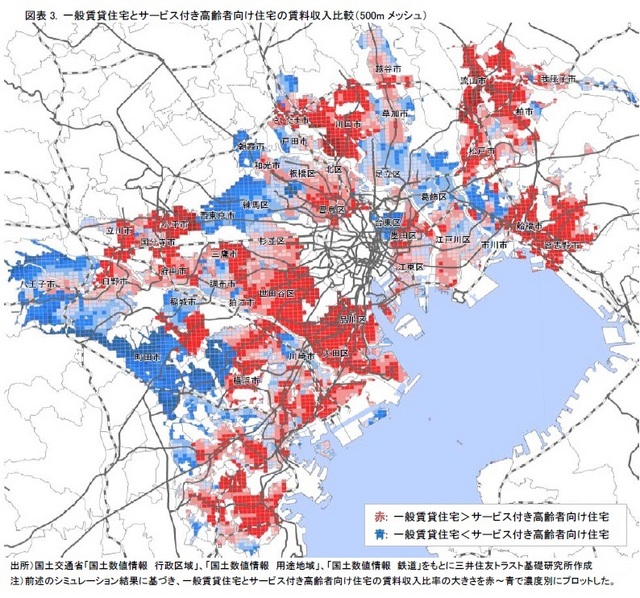

このような関係をイメージ化したものが図表2である。これは、実際のデータを用いた賃料決定構造の分析結果に基づき、首都圏地域のとあるベッドタウンにおけるモデル物件の賃料総収入のシミュレーション結果1)を図示したものであるが、最寄駅から一定の距離(駅から徒歩約20分程度)までは、一般賃貸住宅のほうがサービス付き高齢者向け住宅よりも高い賃料収入を得られるが(赤>青)、一定の距離を超えると、両者の関係は逆転する(赤<青)といった関係を示している。このモデル物件による比較を、より広域的に見たものが、図表3に示すシミュレーション結果2)である。

1) 一般賃貸住宅、サービス付き高齢者向け住宅のそれぞれについて、以下のようなモデル物件を想定し、そのモデル物件の賃料総収入(入居者が支払う賃料および共益費による収入)を比較した結果である。

・一般賃貸住宅: 延床面積1,000㎡、貸室面積900㎡、戸数50戸、専有面積18㎡/戸、建築後年数5年

・サービス付き高齢者向け住宅: 延床面積1,000㎡、貸室面積450㎡、戸数25戸、専有面積18㎡/戸、建築後年数5年

※各専有部分には洗面台やトイレを設置し、台所・浴室などの設備は共同利用を行う、いわゆる「介護型」の住宅を想定。

一般賃貸住宅の賃料収入は、アットホーム株式会社の事例データより、立地・建物属性により賃料決定構造を分析した結果を用いて、シミュレーションを行った。サービス付き高齢者向け住宅の賃料収入は、「サービス付高齢者向け住宅 情報提供システム」に掲載された首都圏(東京都・埼玉県・千葉県・神奈川県)の募集賃料(共益費込、各種サービス利用料は除く)データより、立地・建物属性によって賃料決定構造を分析した結果を用いて、シミュレーションを行った。

一般賃貸住宅とサービス付き高齢者向け住宅とで、建物全体に占める貸室部分の割合、共用部分の割合が異なるため、貸室部分の賃料収入の単純比較ではなく、建物全体の賃料総収入によって比較を行っている。

2) 図表3の地図に示す各500mメッシュの中心点にモデル物件が立地すると想定し、上記同様のシミュレーションを行い、赤~青の濃度によって賃料収入比率の大きさを表現した。

3. サービス付き高齢者向け住宅の供給促進に向けて

このような、立地特性に応じた一般賃貸住宅とサービス付き高齢者向け住宅、それぞれの賃料決定構造を踏まえると、次のようなことが考えられる。

今後、数十万戸のサービス付き高齢者向け住宅の供給が必要となる中で、供給サイドとしては、新規に施設を開業する場合、どのような地域に建設を行うことが合理的か、地域ごとの立地特性分析が求められるであろう。ただし、本レポートの分析・シミュレーション結果例は、あくまで現在の市場で決定される均衡点を示しているに過ぎない。今後予想される地域別の労働人口の減少や高齢者人口の増加、またコンパクトシティ化の進展を踏まえると、地域によっては、図表2で示した交差点がより中心部にシフトしていく可能性(図表3で示した薄い赤の部分が、薄い青に変化していく可能性)なども考えられる。地域別の需要・供給量の現状把握のみならず、将来見通しを踏まえた立地特性の見極め能力が求められるであろう。

一方、このような高齢者向け住宅を中長期において保有し、新たな施設の供給・事業展開のための資金調達を担う役割として期待されるヘルスケアリート等の不動産投資ファンドの立場としては、一般賃貸住宅からの賃料収入(パススルー型の場合、想定される賃料総収入×稼働率)と、サービス付き高齢者向け住宅からの賃料収入(オペレーターが受け取る入居者からの賃料を含む利用料収入から、賃貸人であるヘルスケアリート等に支払われる賃料)とを比較し、どのような地域で投資を行うことで、より安定した賃料収入を将来に渡り得ることができるか、地域別の需要・供給量の現状把握、将来見通しを踏まえた立地特性の見極め能力が、同様に求められるであろう。加えて、一般賃貸住宅との比較においては、賃料収入のみならず、他の収入・費用項目の違いも踏まえた、不動産の賃貸事業純収益の比較分析も不可欠となる。

また、本レポートで示した分析・シミュレーション結果例は、あくまで立地特性という一つの観点に着目し分析を行ったものに過ぎない。不動産の収益力を決定する他の要因(建築後年数、面積規模など)についても、同様の分析が求められるとともに、そのような不動産の収益力の決定構造は、投資キャップレートのリスクプレミアム決定構造を見通す上でも、重要な視点になると考えられる。

今後、急速な高齢化が進む我が国において必要とされる「高齢者向け住宅」という社会インフラの醸成を、不動産市場・金融市場が支え、また、「量」のみならず十分な「質」を備えた住宅ストックの供給が進むことに期待したい。

関連レポート・コラム

・10兆円を突破したJ-REIT市場と日本版ヘルスケアREITの創設に寄せて (2014年12月17日)

・海外のヘルスケアREIT概観 ~ 日本版ヘルスケアREITの創設に向けて (2013年4月15日)

・2050年の大都市圏-都心の限界集落化? ~郊外から都心へ、高齢化の大転換が予想される~ (2014年8月26日)