| 2024年3月15日 |

|

本調査は一般社団法人不動産証券化協会(ARES)と株式会社三井住友トラスト基礎研究所(SMTRI)が共同で実施した、第4回「不動産私募ファンドに関する実態調査」である。SMTRI単独では、2003年12月より本調査をアンケート形式で行っており、今回の調査で37回目となる。共同調査への移行後は、有効回答率が増加しており調査精度が高まっている。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:129社

- 回答社数:81社(有効回答率:62.8%)

- 調査時期:2024年1月~2月(2023年12月末基準)

|

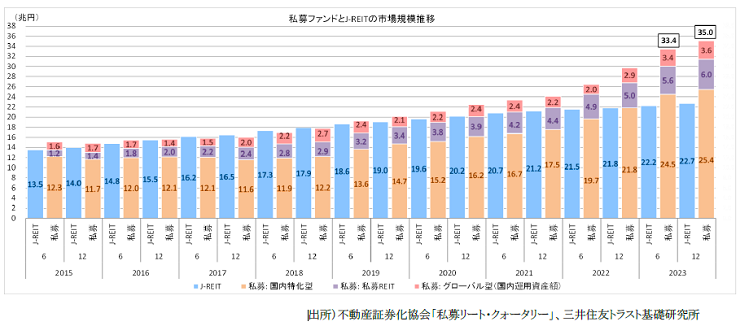

不動産私募ファンドの市場規模は、私募REIT・グローバルファンドを含めて35.0兆円と推計

エクイティ投資意欲は堅調もやや陰り。日銀YCC柔軟化の影響は限定的だが、今後の動向が注視される

- 運用会社から見たエクイティ投資家の投資意欲は「変化はない」との回答が大半を占めている。堅調な投資意欲が改めて確認されたものの、「低くなってきている」の回答割合が2020年7月調査以来の水準まで上昇しており、投資家の投資意欲が減退していると考える運用会社が増加している。投資家属性別の投資額をみると国内投資家で「減少」との回答の増加が目立ち、特に「国内系統金融機関」「国内地方銀行」における「減少」の回答割合の増加が大きい。一部の国内機関投資家は、国内不動産価格の高騰によるリターン低下を背景に、期待利回り確保のため海外不動産や別資産への投資に切り替えている可能性が考えられる。また、一部の投資家による利益確定の動きが運用会社や他の投資家のセンチメントに影響している可能性もある。

- 日銀が2023年10月の金融政策決定会合で決定したイールドカーブコントロールにおける長期金利の上限の目処を1%とする再柔軟化措置の影響については、投資方針に「変化があった」とする回答は7%にとどまった。変化の内容は「取得価格目線の低下」「LTV水準低下」「投資額縮小(減少)」との回答が上位を占めた。ただし、投資方針に「変化がなかった」とする93%うち36%が「今後ありうる」としており、今後の動向を注視する姿勢もうかがえる。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2024年2月29日 |

|

三井住友トラスト基礎研究所は、2012年から「不動産投資に関する調査」を実施しています。

第12回目となる今回は、2023年11月~12月にかけて実施し、定例の質問項目に加えて、2022年以降の国内外の金利環境変化を踏まえた不動産投資方針の変更の有無を確認しました。アンケート調査票の送付を行い、46の年金基金、34の機関投資家等(銀行、保険会社(生損保)、共済組合、リース会社等)の皆様から回答をいただきその調査結果を分析しました。

※調査結果の詳細は、弊社ウェブサイトをご覧ください。

不動産投資に関する投資家意向調査

⇒ https://www.smtri.jp/market/pf_research/index.html

|

2023年10月19日 |

|

|

2023年10月 2日 |

|

|

2023年9月15日 |

|

本調査は一般社団法人不動産証券化協会(ARES)と株式会社三井住友トラスト基礎研究所(SMTRI)が共同で実施した、第3回「不動産私募ファンドに関する実態調査」である。SMTRI単独では、2003年12月より本調査をアンケート形式で行っており、今回の調査で36回目となる。共同調査への移行後は、有効回答率が増加しており調査精度を高めることができている。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:149社

- 回答社数:86社(有効回答率:57.7%)

- 調査時期:2023年7月~8月(2023年6月末基準)

|

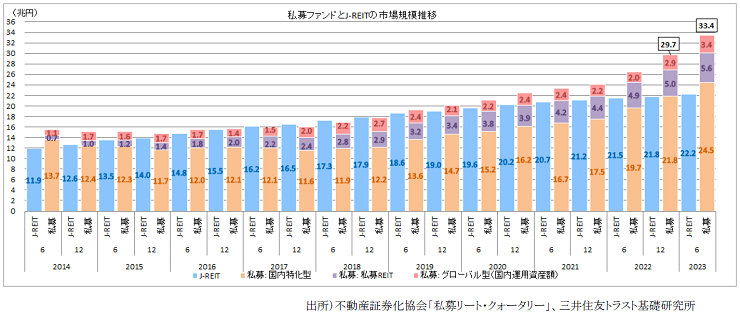

不動産私募ファンドの市場規模は、私募REIT・グローバルファンドを含めて33.4兆円と推計

投資家の意欲は総じて堅調。海外金融市場の変調による投資方針の変化は過半が「影響なし」

- 運用会社から見たエクイティ投資家の投資意欲は「変化はない」との回答が大半を占めており、堅調な投資意欲が改めて確認された。ただし「低くなってきている」が「高くなってきている」の回答数を上回り、投資家の投資意欲が減退していると考える運用会社がわずかに増加している。海外投資家については、全ての属性で「減少」との回答が見られたが、その中で、海外富裕層は「増加」の回答割合が3割弱となり、「減少」を大きく上回った。慎重姿勢をとる海外投資家がやや増加する一方で、日本の不動産投資に積極姿勢を続け、投資額を増加させている海外投資家も引き続きみられる。

- 海外で金融引き締めにより金利が大幅に上昇し、米地銀などで信用不安が発生していることの影響について、投資方針の「変化があった」とする回答は14%にとどまった。ただし、投資方針の変化はなかったが「今後ありうる」とする回答が42%を占めており、今後の動向を注視する姿勢がうかがえる。「変化があった」とする回答のうち、変化の内容について回答数が最多となったのは「投資額の縮小」「取得価格目線の低下」であった。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2023年8月25日 |

|

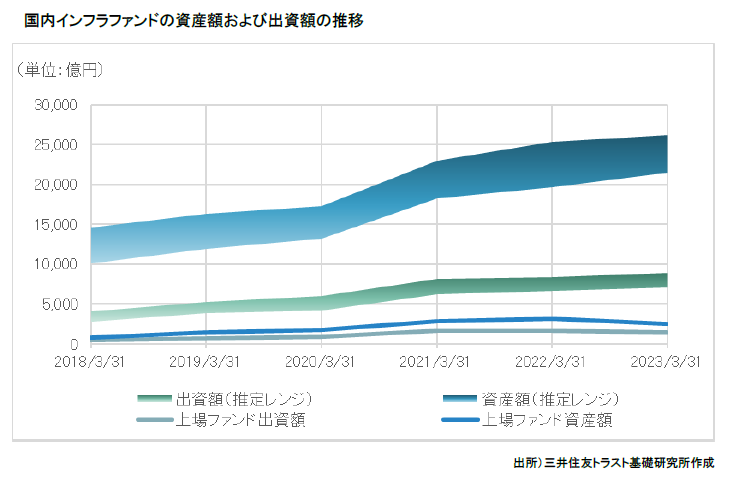

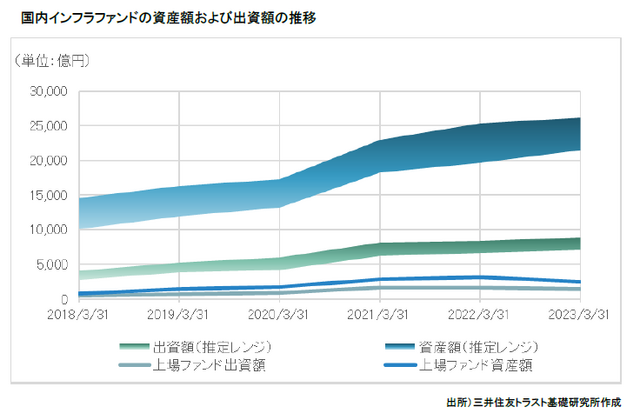

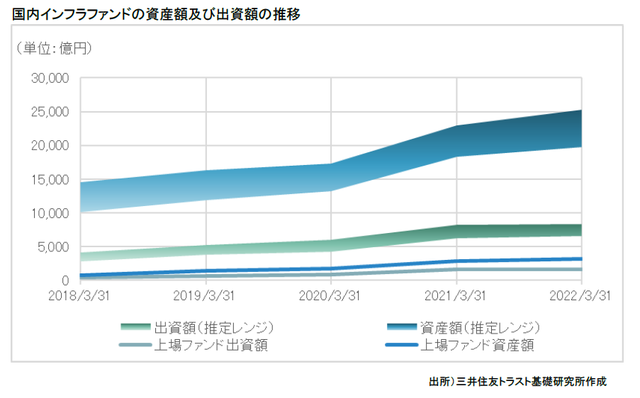

日本のインフラファンドの投資市場規模は、2.1兆~2.6兆円と推計

- 当社は、2023年3月末時点の日本のインフラファンドの投資市場規模(資産額ベース)を2兆1,000億~2兆6,000億円と推計した。このうち、ファンドからの出資分は、7,100億~8,900億円で、残りは融資による資金調達と考えられる。前回調査(2022年3月末時点)の投資市場規模(1兆9,000億~2兆5,000億円)から、約1,000億~2,000億円の増加となった。

- 調査は2018年から実施しており、今回が6回目となる。再生可能エネルギー発電施設(太陽光、風力、バイオマス、小規模水力、地熱)、火力発電所、空港、道路、通信施設などを調査対象としている。データセンターは、海外ではインフラに含めるケースもあるが、本調査では対象外としている。

- ファンドに組み込まれた資産のほとんどは再生可能エネルギー発電施設であり、中でもFIT(固定価格買取制度)に基づく大型の太陽光発電施設(メガソーラー)が大部分を占めている。固定価格買取制度の段階的縮小にともない、メガソーラーの新規開発案件は減少している。その一方で、事業会社とファンドの間でのメガソーラーのセカンダリー取引が、インフラファンドの投資市場規模変動の大きな要因となっている。

- 一方、風力発電施設をはじめとして、メガソーラー以外の再生可能エネルギー発電施設への投資事例が増えている。再生可能エネルギー発電施設以外では、コンセッション事業などへの投資を予定するファンドの組成事例も出てきている。こうした動きが、インフラファンド投資市場拡大の契機となる可能性がある。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2023年8月23日 |

|

調査結果 要旨

|

株式会社三井住友トラスト基礎研究所は、2023年度より「インフラ投資に関する調査」を開始します。

今回は第1回目となり、2023年5月~6月にかけて実施しました。なお、本調査の一部は2021年度まで、当社が実施している「不動産投資に関する調査」の一環として行われてきました。今後、当社は「不動産投資に関する調査」と「インフラ投資に関する調査」をそれぞれ並行して実施する予定です。

<調査対象と方法>

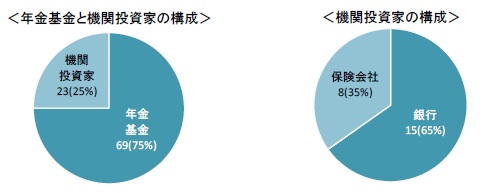

- アンケート送付先:577(年金基金:402、機関投資家等(以下「機関投資家」):175)

- 回答数:107(年金基金:79、機関投資家:28)(有効回答率:18.5%)

年金基金・・・確定給付企業年金74(94%)、その他(公的年金、厚生年金基金等)5(6%)

機関投資家・・・銀行18(64%)、保険会社(生損保)7(25%)、

その他(共済組合、リース会社等)3(11%)

- 調査時期:2023年5月~6月

- 調査方法:郵送による調査票の送付・回収

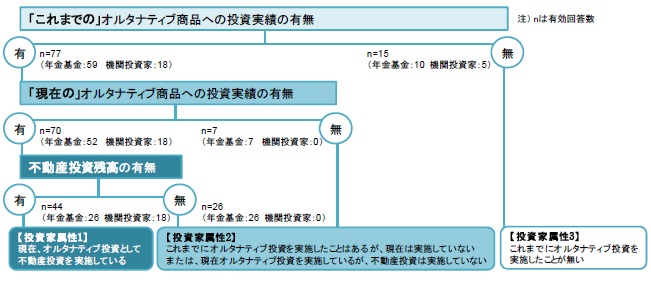

|

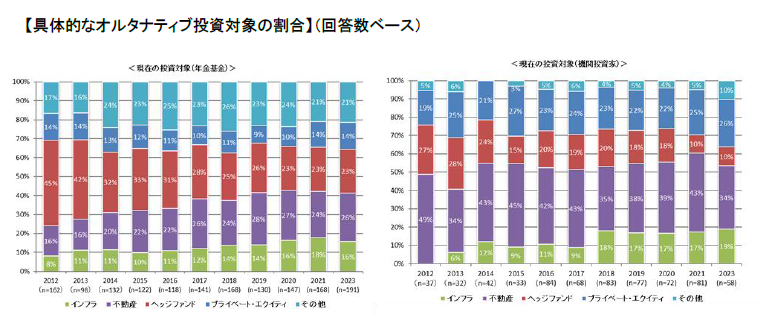

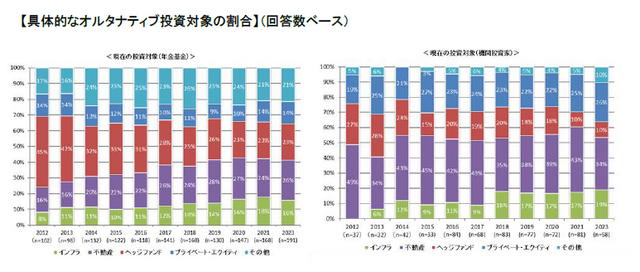

- 投資実行している具体的なオルタナティブ投資対象

年金基金では不動産の割合が最多(26%)で、ヘッジファンド(23%)、インフラ(16%)が続く。

機関投資家では不動産が最多(34%)で、プライベート・エクイティ(26%)、インフラ(19%)が続く。

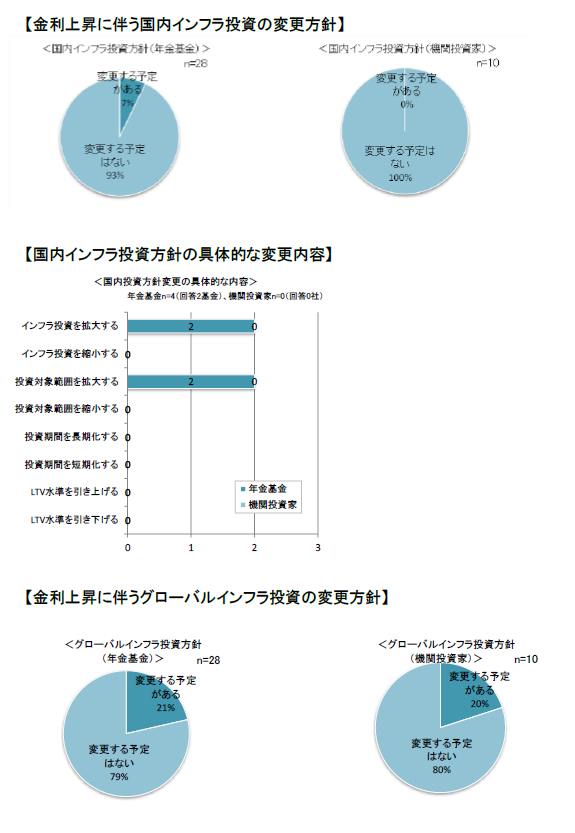

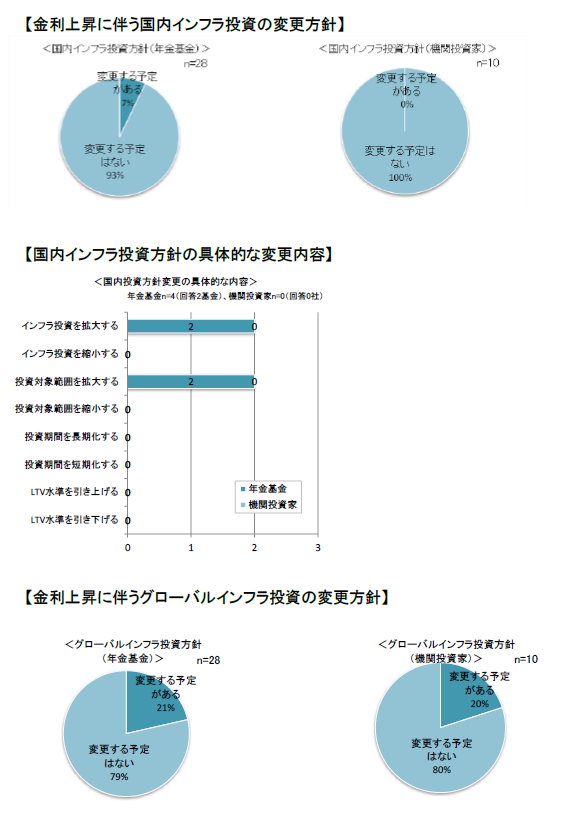

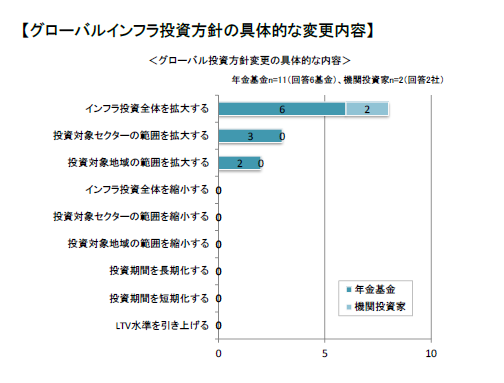

- 2022年半ば以降の日本を除く各国での金利上昇に伴うインフラ投資方針

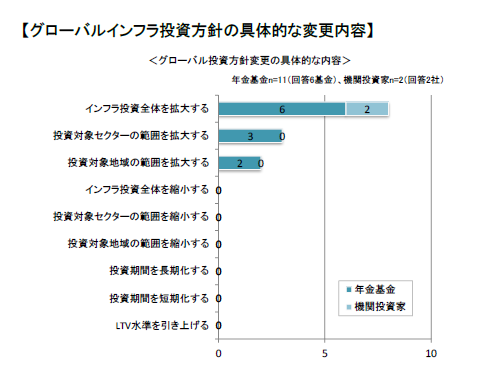

国内インフラについて、「変更する予定はない」が大多数(年金基金93%、機関投資家100%)となった。グローバルインフラについて、約2割の回答者(年金基金21%、機関投資家20%)が「変更する予定がある」としており、その多くは 「インフラ投資全体を拡大」する方針(年金基金6回答、機関投資家2回答)であった。

※ グラフ中の「n=○○」について、nはサンプル数であり、回答年金基金数および機関投資家数または回答件数を表します。

※ 各項目の回答割合は小数点第一位を四捨五入しております。端数処理の関係上、全回答の合計値が100%とならない場合があります。

その他内容の詳細については、弊社ウェブサイトをご参照ください。

インフラ投資に関する調査 (インフラ投資市場UPDATES内)

https://www.smtri.jp/market/infra_ivst/

|

2023年6月29日 |

|

詳細はPDFをご覧下さい。

※PDFデータは年金積立金管理運用独立行政法人(GPIF)のウェブサイトにリンクしています。

https://www.gpif.go.jp/info/kikaku_buppin_202304.pdf

|

2023年3月17日 |

|

本調査は一般社団法人不動産証券化協会(ARES)と株式会社三井住友トラスト基礎研究所(SMTRI)が共同で実施した、第2回「不動産私募ファンドに関する実態調査」である。SMTRI単独では、2003年12月より本調査をアンケート形式で行っており、今回の調査で35回目となる。共同調査への移行後は、有効回答率が増加しており調査精度を高めることができている。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:113社

- 回答社数:71社(有効回答率:62.8%)

- 調査時期:2023年1月~2月(2022年12月末基準)

|

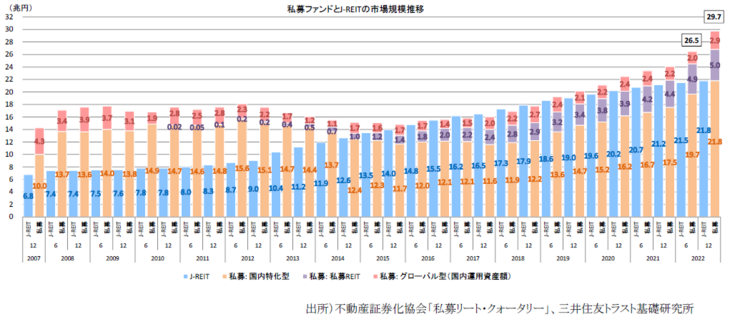

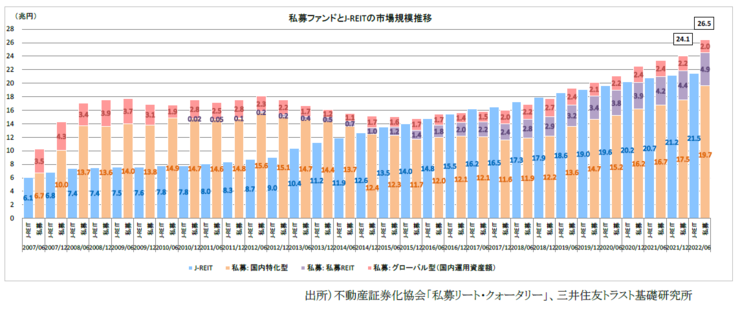

不動産私募ファンドの市場規模は、私募REIT・グローバルファンドを含めて29.7兆円と推計

投資家の意欲は総じて堅調も海外勢にやや陰り。金融政策修正に伴う投資方針の変化は過半が「影響なし」

- エクイティ投資家の投資意欲は「変化はない」との回答が大半を占めており、堅調な投資意欲が改めて確認された。一方で「高くなってきている」との回答が前回調査と比べて大きく減少すると同時に、前回調査では回答のなかった「低くなってきている」との回答がみられた。特に投資家属性別の投資額において、海外機関投資家の「減少」の回答割合が17%となり、前回調査の3%から大きく増加した。また、各エリアの海外投資家の投資額について、中東を除く全てのエリアで「減少」「やや減少」の回答割合が増加した。自国内における伝統的資産の価格下落を受け、アセットアロケーション上、日本の不動産のウェートが高くなり過ぎ、追加投資しづらくなっている可能性がある。

- 日銀の金融政策修正(2022年12月20日の金融政策決定会合における、長期金利の許容幅の±0.5%程度への変更)による投資方針の変化については、「変化がなかった」との回答が54%と過半を占めた。なお、「変化があった」との回答のうち、変化の内容について回答数が多かったものは「取得価格目線の低下」「LTV水準の低下」「投資額の縮小」であり、マイナスの影響の強さがうかがえる。一方で「投資期間の長期化」「投資エリアを地方に拡大」といった回答も目立っているが、今後のさらなる政策修正に伴う市場の動向を注視する必要がある。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2023年3月 3日 |

|

三井住友トラスト基礎研究所は、2012年から「不動産投資に関する調査」を実施しています。

今回は第11回目となり、2022年11月~12月にかけて実施しました。今回は、定例の質問項目に加えて、各国での金利上昇に伴う不動産投資方針の変化について確認しました。アンケート調査票の送付を行い、55の年金基金、37の機関投資家等(銀行、保険会社(生損保)、共済組合、リース会社等)の皆様から回答をいただきその調査結果を分析しました。

※調査結果の詳細は、弊社ウェブサイトをご覧ください。

不動産投資に関する投資家意向調査

⇒ https://www.smtri.jp/market/pf_research/index.html

|

2022年10月 5日 |

|

本調査は一般社団法人不動産証券化協会(ARES)と株式会社三井住友トラスト基礎研究所(SMTRI)が共同で実施した、第1回「不動産私募ファンドに関する実態調査」である。SMTRI単独では、2003年12月より本調査をアンケート形式で行っており、今回の調査で34回目となる。今回調査では77社の不動産運用会社等から回答を得、共同調査への移行により回答社数および有効回答率が増加し、調査精度を高めることができた。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:125社

- 回答社数:77社(有効回答率:61.6%)

- 調査時期:2022年7月~8月(2022年6月末基準)

|

不動産私募ファンドの市場規模は、私募REIT・グローバルファンドを含めて26.5兆円と推計

運用会社の物件タイプごとの投資戦略に変化の兆し。物件取得環境が厳しい中で売却活動は引き続き低調

- 2022年上半期も「住宅」と「物流」への投資額を増やす傾向が継続した。「オフィス」、「商業」、「ホテル」では引き続き投資額を「減少」または「やや減少」させたとする回答が一定程度見られるが、前回調査との比較では、海外投資家の「オフィス」を除き、「減少」または「やや減少」させたとする回答割合は低下した。「ホテル」については「やや増加」の回答割合が「減少」と「やや減少」の回答割合を上回った。今後注力していきたい物件タイプについても、「物流」の回答割合が減少した一方、「オフィス」、「住宅」、「ホテル」は増加している。新型コロナウイルス感染症拡大以降、多くの運用会社が「住宅」と「物流」への投資額を増加させてきたが、足下では「物流」投資拡大に一服感もあり、With・Afterコロナ時代を見据え、運用会社の物件タイプごとの投資戦略に変化の兆しが見られる。

- 2022年上半期に物件取得を行ったとする回答割合は58%となり、過去調査と比較するとやや低い水準となったが、過半の運用会社が物件を取得している。同時期に物件売却を行ったとする回答割合は40%となり、2016年以降物件売却を行ったとする回答割合が過半を下回るケースが多い。不動産価格の高騰および取得競争の激化が継続する中で、物件売却活動は低調であり、多くの運用会社がポートフォリオの維持・拡大に努めていることがうかがえる。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2022年8月25日 |

|

日本のインフラファンドの投資市場規模は、1.9兆~2.5兆円と推計

- 当社は、2022年3月末時点の日本のインフラファンドの投資市場規模(資産額ベース)を1兆9,000億~2兆5,000億円と推計した。このうち、ファンドからの出資分は、6,500億~8,500億円で、残りは融資による資金調達と考えられる。

- 調査は2018年から実施しており、今回が5回目となる。再生可能エネルギー発電施設(太陽光、風力、バイオマス、小規模水力、地熱)、火力発電所、空港、道路、通信施設などを調査対象としている。データセンターは、海外ではインフラに含めるケースもあるが、本調査では対象外としている。

- 前回調査(2021年3月末時点)の運用資産額(1兆8,000億~2兆3,000億円)から、約1,000億~2,000億円の増加となった。ファンドに組み込まれた資産のほとんどは再生可能エネルギー発電施設であり、中でもFIT(固定価格買取制度)に基づく太陽光発電施設が80%以上を占めている。そのうち、特に完工済みの大規模太陽光発電施設(メガソーラー)への投資は競争が激化しており、資産積み上げのペースは鈍化している。

- 一方、非FITの再生可能エネルギー発電施設や洋上風力発電、コンセッション事業などに投資するファンドを組成する動きも出てきている。日本のインフラファンド市場の持続的成長には、これら投資対象の多様化が必須となるだろう。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2022年7月12日 |

|

|

2022年7月 1日 |

|

|

2022年4月 1日 |

|

|

2022年3月15日 |

|

株式会社三井住友トラスト基礎研究所は、不動産投資市場調査の一環として、2003年より年2回の頻度で「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で33回目となり、44社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:65社

- 回答社数:44社(回収率:67.7%)

- 調査時期:2022年1月~2月

- 調査方法:Eメールによる調査票の送付・回収

|

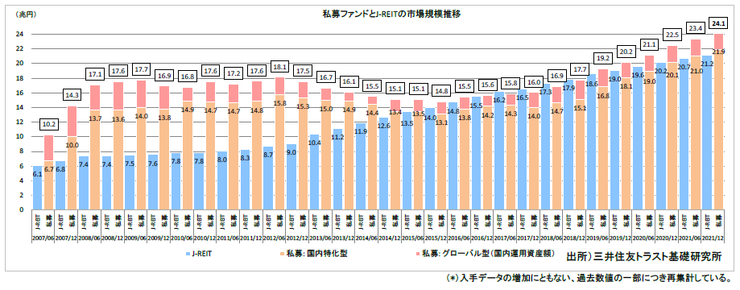

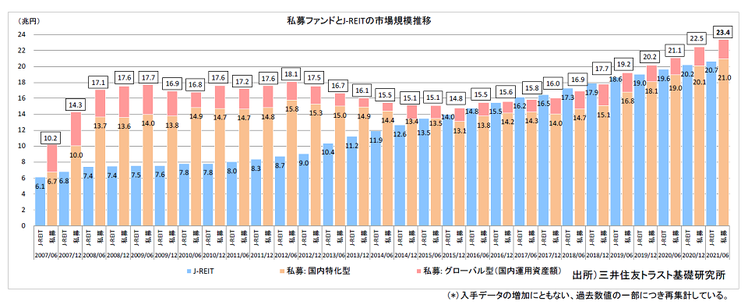

不動産私募ファンドの市場規模は、グローバルファンドを含めて24.1兆円と推計

苦戦していた「ホテル」「商業」への投資に回復の兆し。一方、物件取得が難しい中、売却に消極的な動き

- 「住宅」と「物流」を増やし、「商業」と「ホテル」を絞る傾向は継続している。ただし、「商業」と「ホテル」への投資額を「減少」または「やや減少」させるとの回答割合は前回調査から大きく低下し、投資引き上げの動きには歯止めがかかっているとみられる。特に海外投資家の投資マインドは堅調である。

- 2021年下半期に物件売却を行ったとする回答割合は19.4%にとどまった。前回調査の51.3%から大幅に低下し、調査開始以降最も低い水準となっている。物件取得競争が依然として厳しい中、計画通りに物件を取得できるか否かは不透明であるため、物件の入替は行わず、ポートフォリオの拡大に努めた運用会社が多かったものと推察される。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2022年3月 3日 |

|

調査結果 要旨

|

株式会社三井住友トラスト基礎研究所では、2012年から「不動産投資に関する調査」を実施している。今回は第10回目となり、2021年11月~12月にかけて実施した。今回も前回調査に続き、定例の質問項目に加えて、新型コロナウイルス感染症拡大により投資方針がどう変化しているかを確認した。

<調査対象と方法>

- アンケート送付先:275(年金基金:139、機関投資家等(以下では「機関投資家」とします):136)

機関投資家等・・・銀行、保険会社(生損保)、共済組合、リース会社等

- 回答数:95(年金基金:59、機関投資家:36)(有効回答率:34.5%)

- 調査時期:2021年11月~12月

- 調査方法:郵送による調査票の送付・回収

|

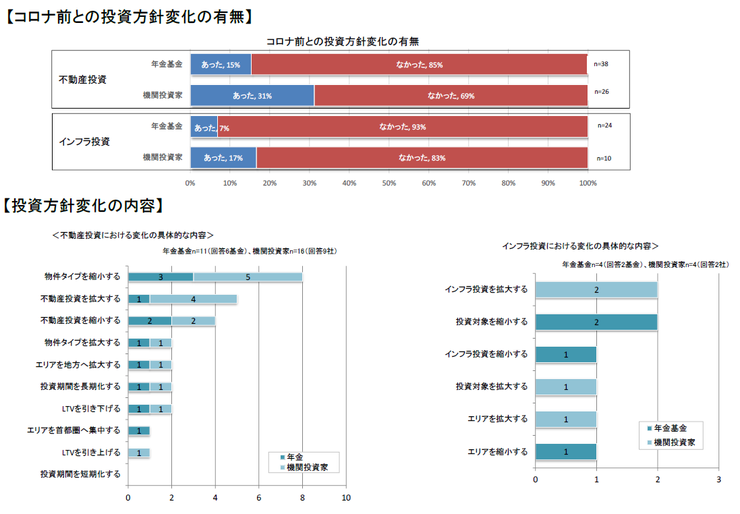

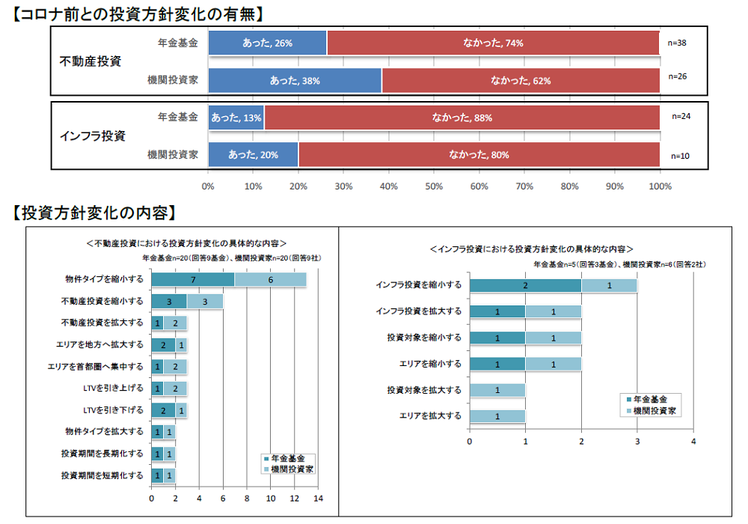

- 新型コロナウイルス感染症拡大前と比較した不動産投資方針の変化の有無については、変化がなかったとする回答が過半を占めた。年金基金では15%、機関投資家では31%が「変化があった」と回答し、その具体的な内容は、「物件タイプを縮小する」との回答が最も多かったが、「不動産投資を拡大する」との回答も次いで多く、また、「物件タイプを拡大する」「エリアを地方へ拡大する」などのポジティブな変化も見られた。

- 「変化があった」の回答に着目してみると、インフラ投資に比べて不動産投資の方が、いずれの投資家属性でも「変化があった」の回答割合が大きくなっている。

その他内容の詳細については添付のレポートをご参照ください。

|

2021年9月15日 |

|

株式会社三井住友トラスト基礎研究所は、不動産投資市場調査の一環として、2003年より年2回の頻度で「不動

産私募ファンドに関する実態調査」を行っている。本調査は今回で32回目となり、43社の不動産運用会社から回

答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:109社

- 回答社数:43社(回収率:39.4%)

- 調査時期:2021年7月~8月

- 調査方法:Eメールによる調査票の送付・回収

|

不動産私募ファンドの市場規模は、グローバルファンドを含めて23.4兆円と推計

投資家の投資意欲が改善、「物件取得を行った」とする回答割合は過去最大に

- 今回のアンケート結果で注目すべきは、投資家の投資意欲について、「低くなってきている」の回答割合が、2020年7月調査の33%、2021年1月調査の12%から大幅に減少し、今回調査では2%となったことである。新型コロナウイルス感染症の拡大により、一部エクイティ投資家の投資意欲は一旦低下したが、コロナ禍が継続する中でもワクチン接種率の拡大やEU・米国での景気回復傾向等を背景とした投資意欲の回復がうかがえる。

- 2021年上半期(1~6月)に物件取得を行ったとする回答割合は72.5%と、過去調査の中でも最大となった。また、同時期に物件売却を行ったとする回答割合も過半を占め、コロナ禍においても積極的に資産の入替を行っている運用会社が多い。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2021年8月 6日 |

|

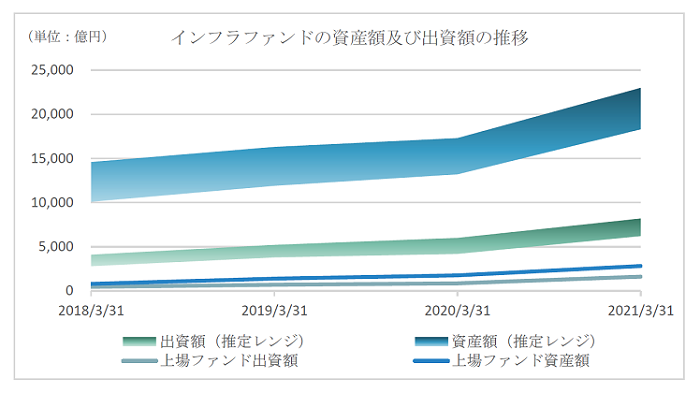

日本のインフラファンド市場規模は1.8兆~2.3兆円

三井住友トラスト基礎研究所は、日本のインフラファンド投資市場規模を調査し、2021年3月末時点の資産額ベースで1兆8,000億~2兆3,000億円と推計した。このうちファンドからの出資分は6,000億~8,000億円で、残りは融資などによる資金調達と考えられる。このうち上場インフラファンドは7銘柄で約2,800億円(資産額ベース)、上場インフラファンド以外で国内インフラ投資残高が確認できた運用会社は30社を超えた。

調査は2018年から実施しており、今回が4回目。国内のインフラに投資するファンドの公表情報を収集、必要に応じて運用会社へのヒアリングも行って市場規模を集計した。調査で対象とするインフラは、再生可能エネルギー発電施設(太陽光、風力、バイオマス、小規模水力、地熱)、火力発電所、空港、道路、通信施設など。データセンターは海外ではインフラに含めるケースもあるが、本調査では対象外としている。

1年間で約5,000億円の大幅増加

市場規模は、資産額ベースで1年前に比べて約5,000億円の大幅増となった。このうち上場インフラファンドの増加分は約1,100億円。上場インフラファンド以外でも、大手運用会社の既存ファンドによる投資が太陽光発電施設を中心に順調に進捗し、全体の残高が大きく増加した。資産総額では、スパークス・グループや大和証券グループ系のIDIインフラストラクチャーズなどが大きい。

ファンドに組み込まれた資産のほとんどは、再生可能エネルギー発電施設であり、中でも、太陽光発電施設が8割以上を占めるとみられる。風力や火力などの発電施設を投資対象にするファンドもあるが、投資対象は依然として「太陽光偏重」が続いている。上場インフラファンドでも資産の多様化を検討する動きは出てきているものの、今のところ投資対象の全てが太陽光発電施設である。

カーボンニュートラル宣言により再生可能エネルギーへの投資が拡大

2020年度上半期は、新型コロナウイルス感染拡大の影響で、新規のファンドレイズや資産取得は低調に推移した。しかし下半期は、10月の菅義偉首相によるカーボンニュートラル宣言や2021年1月の米国バイデン政権の誕生により、再生可能エネルギーやESG(環境・社会・ガバナンス)投資への注目度が世界的に高まり、再生可能エネルギー発電施設などへの投資が大きく拡大した。

上場インフラファンドでは、2020年12月から2021年3月の4ヶ月間での資産取得が、2020年度の年間合計の9割近くを占めた。また、私募ファンドでも、1月にグリーンパワーインベストメントが再生可能エネルギー発電施設を投資対象とする530億円のファンドを立ち上げたほか、Equis DevelopmentやKKRなどの海外勢が、日本を含むアジア地域を投資対象とする1,000億円超の大型ファンドをそれぞれ下半期にクローズしている。

投資対象の多様化で一層の市場拡大の可能性

足元では国内投資家に加えて海外投資家の間でも、再生可能エネルギー発電施設を中心に日本のインフラ投資への関心が高まってきている。ただ、市場の更なる拡大には、その投資対象をより多様化させる必要がある。再生可能エネルギー発電施設でも、太陽光はFIT(固定価格買取制度)の見直しや開発適地の減少により中長期的には成長が鈍化する懸念がある。そのため、洋上風力や水力、地熱、バイオマスなどへの多様化が期待される。

再生可能エネルギー発電施設以外のインフラでは、これまでコンセッションを活用した民営化の進む空港分野に期待が集まっていたが、コロナショックからの回復が見通せず、投資意欲はやや低下している。半面、国や自治体が収入を担保する社会インフラへの関心は高まりつつある。実装に向けて注目されるスマートシティについても、海外では既に専門ファンドが運営されるなど、今後は投資対象としての注目が集まる可能性がある。

上場インフラファンドの多くは、投資資産を当面1,000億円規模に拡大することを目指している。各スポンサーが保有する再生可能エネルギー発電施設(開発中を含む)の合計は1,500MW超あり、将来的に合計5,000億円程度の資産の積み増しが可能な水準である。ここに私募ファンドの増加分を加えると、今後数年で再生可能エネルギー発電施設だけで1兆円近い資産の積み増しが期待できる。市場の一層の活性化に向けては、再生可能エネルギーへの注目度が高いうちに投資対象の多様化を進めることが、日本のインフラファンド市場の持続的成長の鍵になるだろう。

|

2021年6月29日 |

|

|

2021年6月 8日 |

|

|

2021年4月26日 |

|

株式会社三井住友トラスト基礎研究所は、不動産投資市場調査の一環として、2003年より年2回の頻度で「不動

産私募ファンドに関する実態調査」を行っている。本調査は今回で31回目となり、47社の不動産運用会社から回

答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:106社

- 回答社数:47社(回収率:44.3%)

- 調査時期:2021年1月~3月

- 調査方法:郵送およびEメールによる調査票の送付・回収

|

不動産私募ファンドの市場規模は、グローバルファンドを含めて22.5兆円と推計

投資家の投資意欲が半年前から改善、今後組成予定ファンドにも変化が

- 今回のアンケート結果で注目すべきは、投資家の投資意欲について「変化はない」が依然過半を占めるものの、投資家の投資意欲が「低くなってきている」との回答が減少し、「高くなってきている」が増加している点である。このことから、新型コロナウイルス感染症拡大の影響により一旦は低下しつつあった投資家の投資マインドが持ち直していることが伺え、特に海外の機関投資家を中心に投資意欲が高くなっている。

- また、今後1年以内に組成予定のファンドのLTV水準は、前回59.4%と新型コロナウイルス感染症拡大から派生するファイナンスリスクに備えて大きく低下したが、今回は66.5%へと再び上昇した。本項目は回答件数が限定的であることに留意が必要であるが、レンダーの融資態度の厳格化および不動産価格の下落に対する警戒感がやや緩和した可能性が考えられる。ただし、今後1年以内に組成予定のファンドの運用期間は前回調査に引き続き短期化しており、出口戦略におけるフレキシブルな対応が可能な方向へとシフトしている可能性がある。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2021年4月 1日 |

|

|

2021年3月15日 |

|

調査結果 要旨

|

株式会社三井住友トラスト基礎研究所では、2012年から「不動産投資に関する調査」を実施している。今回は第9回目となり、2020年11月~12月にかけて実施した。今回は定例の質問項目に加えて、新型コロナウイルス感染症拡大により投資方針がどう変化しているかを確認した。

<調査対象と方法>

- アンケート送付先:294(年金基金:156、機関投資家等(以下では「機関投資家」とします):138)

機関投資家等・・・銀行、保険会社(生損保)、共済組合、リース会社等

- 回答数:84(年金基金:55、機関投資家:29)(有効回答率:28.6%)

- 調査時期:2020年11月~12月

- 調査方法:郵送による調査票の送付・回収

|

- 今回調査では、不動産投資とインフラ投資について、それぞれ新型コロナウイルス感染症拡大により投資方針が変化したかを、各投資家層に質問した。感染症拡大前と比較して「変化があった」と回答した割合は、不動産投資において年金基金で26%、機関投資家で38%、インフラ投資において年金基金で13%、機関投資家で20%であり、一方の「変化がなかった」とする回答が、いずれの投資対象、投資家属性でも過半を占めた。

- 「変化があった」の回答に着目してみると、インフラ投資に比べて不動産投資の方が、いずれの投資家属性でも「変化があった」の回答割合が大きくなっている。

- また、「変化があった」場合の変化の内容は、不動産投資に関しては物件タイプや投資自体を縮小方向とする回答が多く、インフラ投資に関しても投資自体を縮小するとの回答が多かった。その一方で、コロナ禍においても投資を拡大する方向に動いた投資家も少数ではあるが存在することが分かった。

その他内容の詳細については添付のレポートをご参照ください。

|

2021年2月17日 |

|

三井住友トラスト基礎研究所は、東証インフラファンド市場の全銘柄の公表データをもとに、市場動向やポートフォリオの状況をまとめたレポートを作成、公開した。

2020年12月末を基準日とし、上場する7銘柄の情報を一覧化したほか、独自に算出したSMTRIインフラファンドIndexの過去2年間の推移や市場全体のポートフォリオの状況、投資口の保有比率などをまとめた。

本レポートは、四半期毎にデータを集計し、今後も公表していく予定である。

※上場インフラファンドレポートの詳細は、弊社ウェブサイトをご覧ください。

◆ インフラ投資市場UPDATES

⇒ https://www.smtri.jp/market/infra_ivst.html

|

2021年1月22日 |

|

三井住友トラスト基礎研究所は、日本国内で稼働中・検討中のコンセッション事業に関する公開情報を調査し、各事業の状況を項目別に整理したデータベースを作成、公開した。

2021年1月20日現在で、合計74件のコンセッション事業を対象として、管理者・運営権期間・運営権対価・運営会社・出資者・事業者選定プロセス等の主要情報を一覧化している。

対象案件のうち、稼働中のコンセッション事業は合計23件(うち空港9件、上水道・下水道・工業用水道2件、公営水力発電1件、公営ガス1件、道路1件、文教施設3件、MICE施設2件、その他4件)が確認された。

データベースは、今後も随時更新していく予定である。

※国内コンセッション事業データベースの詳細は、弊社ウェブサイトをご覧ください。

◆ インフラ投資市場UPDATES

⇒ https://www.smtri.jp/market/infra_ivst.html

|

2021年1月 7日 |

|

|

2021年1月 7日 |

|

|

2020年10月 6日 |

|

- 株式会社三井住友トラスト基礎研究所は、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で30回目となり、47社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:109社

- 回答社数:47社(回収率:43.1%)

- 調査時期:2020年7月~8月

- 調査方法:郵送およびEメールによる調査票の送付・回収

|

不動産私募ファンドの市場規模は、グローバルファンドを含めて21.1兆円と推計

投資家の投資意欲がホテル・商業施設を中心に減退。今後組成予定ファンドにも変化が

- 今回のアンケート結果で注目すべきは、投資家の投資意欲について「変化はない」が依然過半を占めるものの、新型コロナウイルス感染症拡大の影響から投資家の投資意欲が「低くなってきている」との回答が大幅に増加している点である。プロパティ別に見ると国内・海外投資家ともにホテル、商業施設に対する投資意欲減退が特に顕著となっている。また、今後1年以内に組成予定のファンドとして、「オフィス」・「住宅」選好、「東京23区」・「首都圏」割合の増加、低LTV化の傾向が見られ、レンダーの融資態度の厳格化や不動産価格下落に備える運用会社が増加しているものと考えられる。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2020年9月17日 |

|

当社は、国内主要都市・主要プロパティタイプの不動産市場について今後5年の見通しを示した「不動産マーケットリサーチレポート」の最新号を2020年7月に発刊しました。最新号では新型コロナウイルスの影響を踏まえて、見通しを修正しています。具体的には、短期的な一時影響として雇用の悪化やインバウンドの急減など、中期的な構造変化としてテレワークの普及やEC市場の拡大加速などといった環境変化を踏まえた内容としております。見通しの概要については、添付のPDFファイルをご参照下さい。

レポートの構成

第1章 経済環境編

第2章 不動産賃貸市場 (オフィス編)

第3章 不動産賃貸市場 (住宅編)

第4章 不動産賃貸市場 (商業施設編) |

第5章 不動産賃貸市場 (物流施設編)

第6章 不動産賃貸市場 (ホテル編)

第7章 不動産投資市場編

第8章 資産価値変動リスク編 |

レポートの種類・販売価格

- レポートには、内容の充実した「本編」、要点を簡潔にまとめた「要約版(日本語版・英語版)」があり、全章セット、章別のいずれでもご購入いただけます。

- 販売価格については価格表をご用意していますので、投資調査第1部・第2部へお問い合わせください。

- 2019年度は、J-REITおよび不動産私募ファンドの運用会社、建設・不動産会社、金融機関、リース会社、投信委託会社など32社に提供しました。

- 経営計画や不動産投資戦略の策定、キャッシュフロープロジェクションの作成、不動産開発事業のタイミングの判断、不動産投融資のリスク管理、投資家等資金提供者への説明等、幅広い用途にご活用いただける内容となっております。

※不動産マーケットリサーチレポートの、より詳しい内容は、当社ウェブサイトをご覧ください。

◆ 不動産マーケットリサーチレポート

⇒ https://www.smtri.jp/service/report/market_research_report.html

本件のお問い合わせ先

投資調査第1部・投資調査第2部

⇒ 資料請求・お問い合わせフォーム

- この資料の一切の権利は当社に帰属しております。当社の事前の了承なく、その目的や方法の如何を問わず、本資料の全部または一部を複製・転載・改変等してご使用されないようお願いいたします。

- 当社は不動産鑑定業者ではなく、不動産等について鑑定評価書を作成、交付することはありません。当社は不動産投資顧問業者または金融商品取引業者として、投資対象商品の価値または価値の分析に基づく投資判断に関する助言業務を行います。当社は助言業務を遂行する過程で、不動産等について資産価値を算出する場合があります。しかし、この資産価値の算出は、当社の助言業務遂行上の必要に応じて行うものであり、ひとつの金額表示は行わず、複数、幅、分布等により表示いたします。

- 当社が行う業務に関して、当社および当社と密接な関係にある者が、お客さまから金銭または有価証券をお預かりすることはございません。

|

|

2020年8月 7日 |

|

日本のインフラファンド市場規模は1.3兆~1.8兆円

三井住友トラスト基礎研究所は、日本のインフラファンド投資市場規模を調査し、2020年3月末時点の資産額ベースで1兆3,000億~1兆8,000億円と推計した。このうちファンドからの出資分は4,000億~6,000億円で、残りは融資などによる資金調達と考えられる。このうち上場インフラファンドは7銘柄で約1,800億円(資産額ベース)、上場インフラファンド以外で国内インフラ投資の残高が確認できた運用会社は25社以上になった。

調査は2018年から実施しており、今回が3回目(過去2回は、インフラビジネスJAPANとの共同調査)。国内のインフラに投資するファンドの情報を収集し、運用会社へのヒアリングや公表資料に基づく推計といった手段で市場規模を集計した。調査で対象とするインフラは、再生可能エネルギー発電施設(太陽光、風力、バイオマス、小規模水力、地熱)、火力発電所、空港、道路、通信施設など。データセンターは海外ではインフラに含めるケースもあるが、今回の調査では対象外とした。

1年間で約1,000億円の増加

ファンドに組み込まれた資産のほとんどは、再生可能エネルギー発電施設であった。中でも、太陽光発電施設が80%以上を占めるとみられる。風力や火力などの発電施設を投資対象にするファンドもあるが、日本のインフラファンドの投資対象は、依然として「太陽光偏重」が続いている。上場インフラファンドは今のところ全ての資産が太陽光発電施設である。

市場規模は、資産額ベースで1年前に比べて約1,000億円の増加となった。このうち上場インフラファンドの増加分は約380億円。ジャパン・インフラファンド投資法人が2020年2月に上場したことが寄与した。上場インフラファンド以外では、東京都のESGファンドを運用するスパークス・グループや、火力発電所を組み入れたファンドを運用するIDIインフラストラクチャーズなどの資産残高が大きい。総合型インフラファンドの丸の内インフラストラクチャーも投資を増やしており、太陽光以外の再生可能エネルギー発電施設や空港などへの投資を実行した。

コロナショックの中、強靱性を見せたインフラ投資

今後、注目すべきは新型コロナウイルス感染拡大の影響で戦略の練り直しを迫られる事業法人や投資家の動きだろう。

事業法人や外資系投資家の中には、太陽光発電施設を売却する動きが出てきている。一方で、大手の電力会社やガス会社といったエネルギー関連企業は、積極的に再生可能エネルギー発電施設を取得している。入札では、こうした企業にファンドが勝てない場面が続出している。また、上場インフラファンドの中には、投資口価格の低迷により、資産取得を延期する動きも起きている。国内のファンドを含めた機関投資家の投資意欲は減退していないが、他のプレイヤーの動き次第では、短期的にファンド市場における資産の積み上がりに一定の影響を与えるだろう。

一方、機関投資家の間では、インフラ投資が景気や市場の変動を受けにくい資産であることが再認識された。弊社が独自に算出した上場インフラファンド指数は、昨年末から本年3月末までの下落率が-11.3%と東証株価指数(TOPIX)-17.5%や東証REIT指数-24.9%より低く、ボラティリティは年率26.1%とTOPIX32.3%や東証REIT指数73.2%より低かった。インフラ投資は、不動産やプライベートエクイティなどを含むオルタナティブ資産の中でも、中長期的にそのアロケーション(配分)が引き上げられる可能性が出てきたといえる。

資産の多様化で市場拡大の可能性

国内投資家を中心に、日本のインフラに対する投資意欲はますます強くなることが予想されるが、投資対象となる資産の発掘は課題である。太陽光発電施設は、FIT(固定価格買取制度)の見直しや開発適地の減少により大幅な伸びが期待できないため、太陽光以外の再生可能エネルギー発電施設や公共インフラなどへの資産の多様化が必要となる。

ただ、空港やクルーズ船旅客ターミナルなどの施設はコロナショックで大打撃を受けており、投資家はこれらの資産への投資に慎重になっている。半面、国や自治体が収入を担保する社会インフラへの注目度は高まりつつある。

上場インフラファンドでは、多くの銘柄が、中長期的に投資資産を1,000億円規模に拡大することを目指している。現状ではまだ組み込まれていないが、各スポンサーが保有する再生可能エネルギー発電施設(開発中を含む)の合計は約1,700MWあり、将来的に3,000億~5,000億円程度の資産の積み増しは可能な水準といえる。これに私募ファンドを加えると、5,000億~1兆円の資産の積み増しも期待できる。また国内では、多数の洋上風力発電事業が準備段階にあり、資産の多様化や政策の後押し次第では、インフラファンド市場規模がさらに拡大する可能性もある。

|

2020年6月 4日 |

|

|

2020年4月 3日 |

|

弊社では本日より当面の間、全面的に在宅勤務にて業務を行うことといたしました。大変ご不便をおかけ致しますが、弊社へ御用の方は本ホームページの「お問い合わせフォーム」よりご用件をご連絡頂けますようお願い申し上げます。

|

2020年3月27日 |

|

-J-REIT投資口価格を活用した日次不動産価格指数-

株式会社三井住友トラスト基礎研究所(取締役社長 金子伸雄)と、国立大学法人東京大学、東京海上アセットマネジメント株式会社(代表取締役社長 後藤俊夫)、Prop Tech plus 株式会社(代表取締役社長 門田将之)は、東京大学 空間情報科学研究センター 不動産情報科学研究部門(清水千弘特任教授)の監修のもと、J-REITの投資口価格を活用した新しい日次の不動産価格指数「Daily Property Price Index(日次不動産価格指数、略称Daily PPI)」を開発しました。

この新しい不動産価格指数/Daily PPIにより、投資対象となり得る不動産の価格動向をリアルタイムで把握することが可能となります。そこで、投資家やレンダーをはじめとした不動産および金融マーケットの関係者の方々に、Daily PPIを広くご活用いただくべく提供サービスを開始致しますことをご案内申し上げます。

■Daily PPIがもたらす影響について

Daily PPIは、今まで日次で把握することが難しかった東京のオフィスビルなどの不動産価格動向をタイムリーに知ることができるようになります。また、株式や債券といった伝統的資産と同じ日次系列で比較可能となることは、オルタナティブ資産(不動産)を含めた統合的なリスク管理やアセットアロケーション戦略を構築していく一助にもなると考えております。

■Daily PPIの算出方法

Daily PPIは、J-REITの投資口価格を活用し、時価総額を各物件価格に配賦して算出しています。J-REITのプレスリリースも活用して、決算情報のみならず各投資法人の財務状況も加味しています。物件ごとに配賦した価格について、ヘドニックアプローチという統計的手法を用いてモデル式を構築して標準物件の理論価格を算定の上、指数化しています。

■Daily PPIの提供サービス対象について

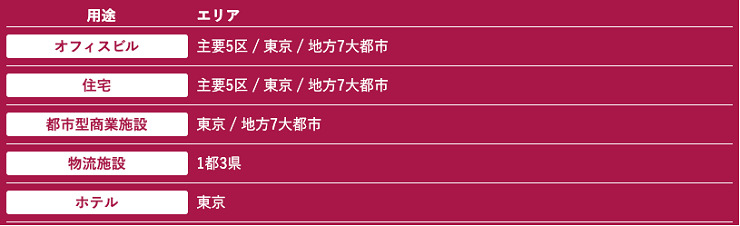

Daily PPIは、用途×エリアを以下に示す10のセグメントに区分し、それぞれの指数を算出しております。ただし、データ開始時点は必ずしも同一ではありません。

※主要5区 :千代田区、中央区、港区、新宿区、渋谷区 ※主要5区 :千代田区、中央区、港区、新宿区、渋谷区

東京 :東京23区

地方7大都市 :札幌市,横浜市,大阪市,仙台市,さいたま市,名古屋市,福岡市

1都3県 :東京都,神奈川県,埼玉県,千葉県

■Daily PPIの提供サービス方法について

Daily PPIのデータについては、利用契約締結の上、ご利用が可能です。下記URLよりDaily PPI公式サイトにアクセスいただき、詳細をご確認ください(データ提供の窓口はProp Tech Plus株式会社が担当します)。日次で算出するDaily PPIを4月分より毎月中旬にExcelファイルで提供致します。

Daily PPI公式サイト「 https://daily-ppi.japan-reit.com 」

■本件へのお問い合わせについて

本件についてのお問い合わせは、「三井住友トラスト基礎研究所 投資調査第1部 菅田(すがた)」まで、メールにてご連絡くださいますよう、お願い申し上げます。なお、お問い合わせメールへの返信には、一定程度の時間を要します点、ご了承願います。

・Email:sugata@smtri.jp

|

2020年3月18日 |

|

- 株式会社三井住友トラスト基礎研究所は、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で29回目となり、43社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:109社

- 回答社数:43社(回収率:39.4%)

- 調査時期:2020年1月~2月

- 調査方法:郵送およびEメールによる調査票の送付・回収

|

不動産私募ファンドの市場規模は、グローバルファンドを含めて20.2兆円と推計

投資家のホテル、商業施設に対する投資意欲が減退

- 今回のアンケート結果で注目すべきは、投資家の投資意欲は高い状態にあると考える運用会社が大半と推察される一方、プロパティ別に見ると国内・海外投資家ともにホテル、商業施設に対する投資意欲が減退しているとの回答が増加した点である。ホテルは、前回調査までは投資意欲が増加しているとの回答が最も多いプロパティタイプだったが、インバウンド需要の減速や供給過剰感の広がりにより、慎重姿勢を見せる投資家が増加しているものと考えられる。商業施設については、消費税増税やeコマース市場の拡大等の影響により、投資家の投資意欲が減退していると考える運用会社が増加しているものとみられる。

※なお、当該調査を行ったのは2020年1月~2月初旬で、新型コロナウイルスの影響が拡大する前であり、この影響が調査結果に反映されるのは次回調査以降となる点につきご留意いただきたい。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2020年2月28日 |

|

弊社では、2020年3月2日より当分の間、新型コロナウイルス感染症の対策として

時差出勤を実施することといたしました。 なお、業務時間(9:00~17:00)に変更はございません。

ご理解の程よろしくお願い申し上げます。

|

2020年2月19日 |

|

先般、ニュースリリースさせて戴きました通り、株式会社三井住友トラスト基礎研究所(取締役社長 金子伸雄)と、国立大学法人東京大学、東京海上アセットマネジメント株式会社(代表取締役社長 後藤俊夫)、Prop Tech plus 株式会社(代表取締役社長 門田将之)は、東京大学 空間情報科学研究センター 不動産情報科学研究部門(清水千弘特任教授)の監修のもと、J-REITの投資口価格を活用した新しい日次の不動産価格指数「Daily Property Price Index(日次不動産価格指数、略称Daily PPI)」を開発しました。

■セミナーの中止について

この新しい不動産価格指数の詳細をご説明するセミナーを3月3日(水)に開催すべく、先日ご案内申し上げたばかりでした。しかし、誠に残念ではございますが、新型コロナウイルス感染症の拡大に伴いまして当該セミナーを中止とさせていただくこととなりました。何卒、ご容赦くださいますよう、お願いいたします。

本セミナーにつきましては、多くの方々からご関心をお寄せ戴いていたことを鑑み、時期を見て再度の開催を検討して参る予定です。その際には、改めてご案内申し上げます。

■Daily PPIの公表について

当初は3月3日のセミナーにて、公表開始のご報告をさせて戴く予定でおりました。セミナーは中止となりましたが、Daily PPIの公表は予定通り3月上旬に実施すべく、各種準備を進めております。Daily PPIの公表を開始する際には、別途ご案内を配信させて戴く所存です。

■本件へのお問い合わせについて

本件についてのお問い合わせは、「三井住友トラスト基礎研究所 投資調査第1部 菅田(すがた)」まで、メールにてご連絡下さいますよう、お願い申し上げます。

・Email:sugata@smtri.jp

※お問い合わせメールへの返信には、一定程度の時間を要します点、ご了承願います。

|

2020年1月23日 |

|

この度、三井住友トラスト基礎研究所は、2020年2月10日(月)より下記に移転いたします。

社員一同、気持ちを新たに事業に邁進していく所存でございますので、 今後とも一層のご支援、ご厚情を賜りますようお願い申し上げます。

移転先の概要

住所:〒105-8574 東京都港区芝3丁目33番1号 三井住友信託銀行芝ビル11階

電話番号 :03-5427-3350(代表)※電話番号も変更になります

業務開始日:2020年2月10日

アクセス :都営地下鉄三田線 三田駅 A10出口より徒歩約3分

JR山手線・京浜東北線 田町駅 改札口より徒歩約9分

|

2020年1月17日 |

|

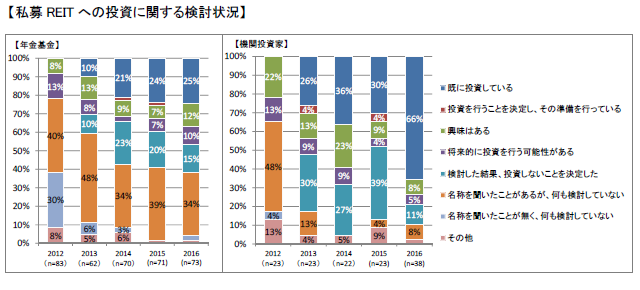

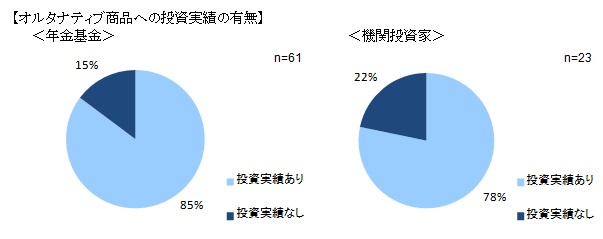

調査結果 要旨

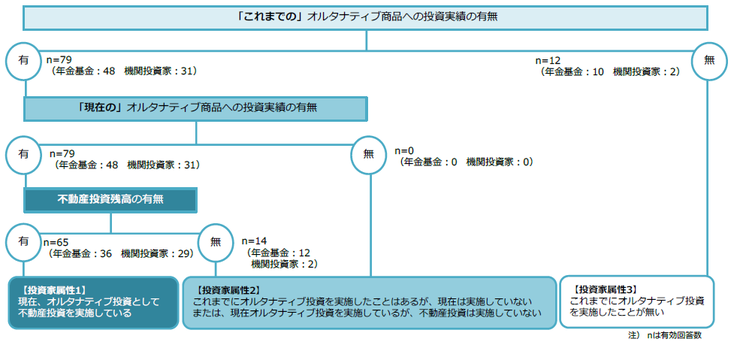

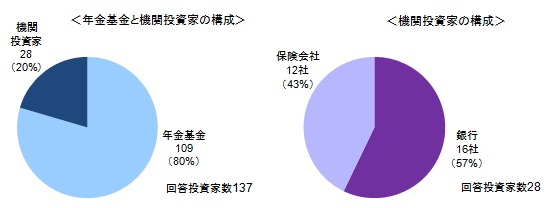

- 回答のあった年金基金の83%(48基金)、機関投資家の94%(31社)がオルタナティブ商品への「投資実績あり」と回答した。年金基金、機関投資家ともにオルタナティブ商品への投資が浸透しているといえる。

- 現在不動産投資残高を有する投資家の、不動産投資運用資産の内訳(回答件数ベース)をみると、年金基金・機関投資家ともに「国内不動産私募ファンド(オープンエンド型)」が最大となった。また、両者ともに海外不動産オープンエンド商品のシェアが増加傾向にある。国内のオープンエンド型商品への投資経験を有する投資家が増加する中で、海外不動産に対象を拡大し、投資実行する投資家が増加しているものと考えられる。

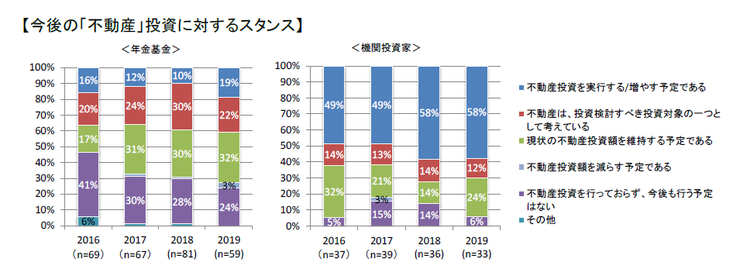

- 不動産投資残高がない投資家も含め、今後の不動産投資のスタンスについて質問したところ、年金基金では「現状の不動産投資額を維持する予定である」との回答割合が32%で最大となった。また、「不動産投資を行っておらず、今後も行う予定はない」は、2016年調査以降減少傾向にあり、全般的に不動産投資に対する姿勢は積極化しているものとみられる。機関投資家では、「不動産投資を実行する/増やす予定である」が58%を占めた一方、「不動産投資を行っておらず、今後も行う予定はない」は6%にとどまり、今後も不動産投資を積極的に展開していくスタンスの投資家が多いことがうかがえる。

- 今後、投資を開始あるいは増加させたい不動産投資については、年金基金では2018年調査に引き続き「海外不動産を投資対象とした私募ファンド(オープンエンド型)」とする回答割合が、「国内不動産を投資対象とした私募ファンド(オープンエンド型)」を上回り最大となった。一方、機関投資家では、「国内不動産を投資対象とした私募ファンド(オープンエンド型)」が最大となり、次いで「海外不動産を投資対象とした私募ファンド(オープンエンド型)」となった。機関投資家には地方金融機関も多く含まれており、直接投資対象物件を確認できない海外ファンドよりも、確認が可能な国内ファンドの方が投資しやすいことが、国内不動産投資を重視する傾向に影響しているものと考えられる。

|

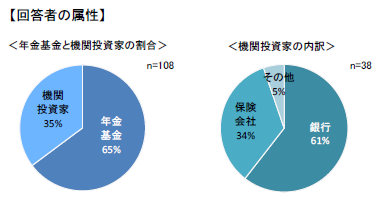

<調査対象と方法>

- アンケート送付先:571(年金基金:393、機関投資家等:178)

機関投資家等・・・銀行(都市銀行・地方銀行・信託銀行等)、保険会社(生損保)、共済組合、

リース会社等 ※本レポート内では「機関投資家」とします

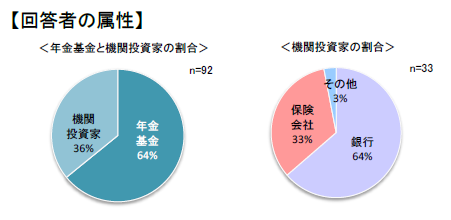

- 回答投資家数:92(年金基金:59、機関投資家:33)(有効回答率:16.1%)

- 調査時期:2019年10月~11月

- 調査方法:郵送による調査票の送付・回収

<アンケート調査の構成>

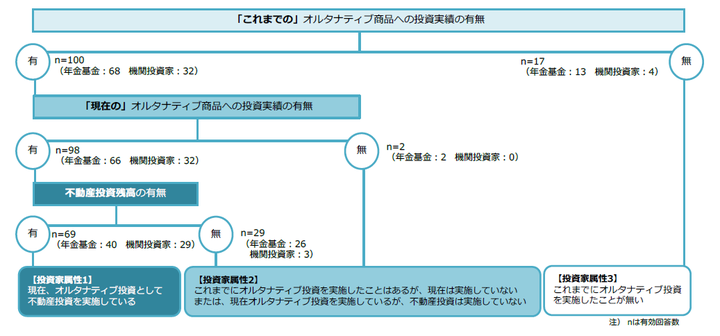

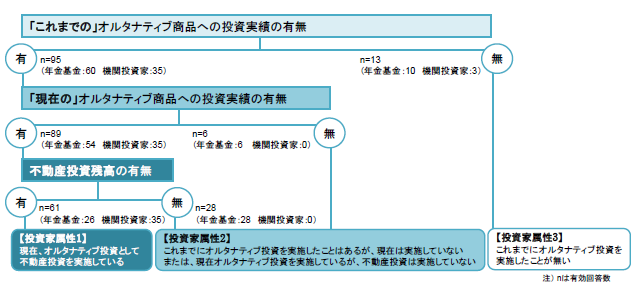

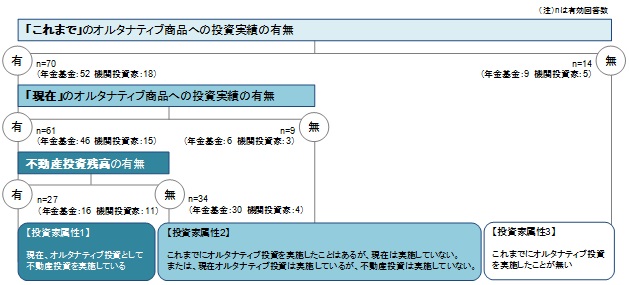

- 本アンケート調査の質問内容は、投資家のオルタナティブ投資の実績に応じ、以下の3段階の構成としている。

①:「これまでの」オルタナティブ投資の実績の有無

②:(①での回答内容を踏まえ)「現在の」オルタナティブ投資の実績の有無

③:(②での回答内容を踏まえ)現在のオルタナティブ投資における「不動産」への投資残高の有無 |

- 上記に基づき回答内容を集計したところ、以下のような結果となった。

|

ニュースリリースの全文はPDFファイルをご参照ください。

|

2019年11月19日 |

|

今般、三井住友トラスト基礎研究所(以下「当社」)は、J-REIT投資助言のサービスとして、J-REIT各投資法人に関するESG評価の提供を開始しました。

投資の意思決定においては、中長期的な投資リターン最大化の観点から、投資対象の持続的価値向上に影響するESG要素を考慮する動きが広がっています。また、各投資法人のESGに対する取り組みにも著しい進展が見られます。

そうした中、当社では、2004年3月の投資助言開始以降の長年に亘るJ-REITの調査分析で培った知見をもとに、各投資法人のESGへの取り組みに関する独自の評価体系を構築しました。評価は、全てのJ-REIT を対象に、公表資料に基づき、各投資法人や資産運用会社がESG課題に適切に対処しているかについて、スコアリング評価を行います。評価項目は、ESG推進体制と、環境、社会、ガバナンスに関する各課題への取り組みの4つの大項目で構成され、それぞれについて複数のチェック項目とその配点を設定しています。チェック項目と配点の設定にあたっては、各投資法人の取り組みを網羅的に捉えたうえで整理し、J-REITの事業特性や取り組みの重要性、開示の充実度、さらにSDGsへの対応も考慮しています。

今後もJ-REITはESGに対する取り組みを積極化し、情報開示を充実していくことが期待されます。そうした状況変化に応じて、当社も適宜、評価体系・手法の高度化を進めてまいります。

※J-REIT投資助言についてはこちらをご覧ください。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2019年9月24日 |

|

|

2019年9月11日 |

|

- 株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で28回目となり、51社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:111社

- 回答社数:51社(回収率:45.9%)

- 調査時期:2019年7月~8月

- 調査方法:郵送およびEメールによる調査票の送付・回収

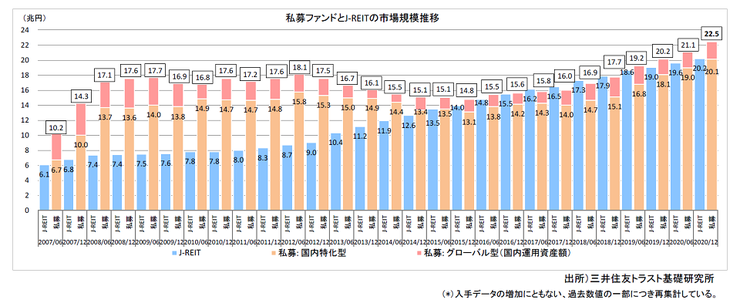

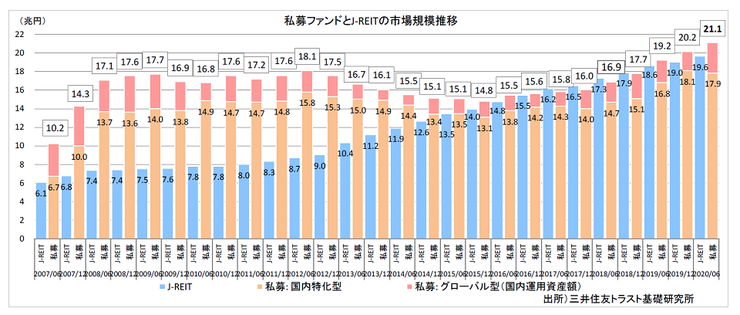

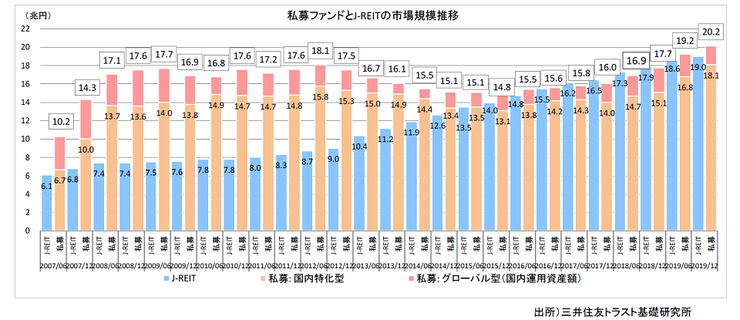

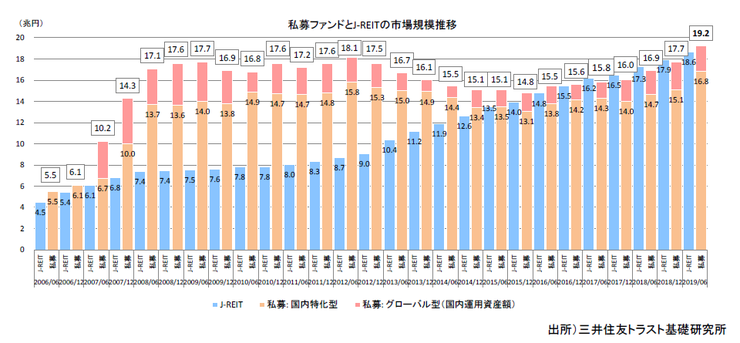

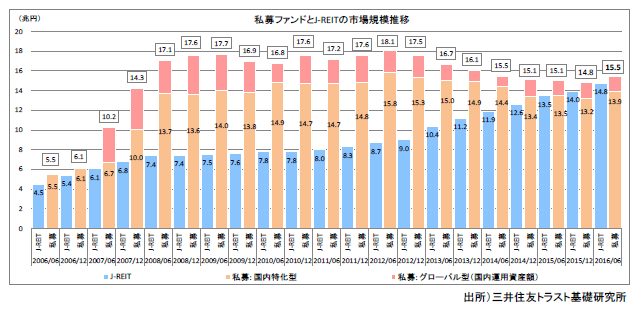

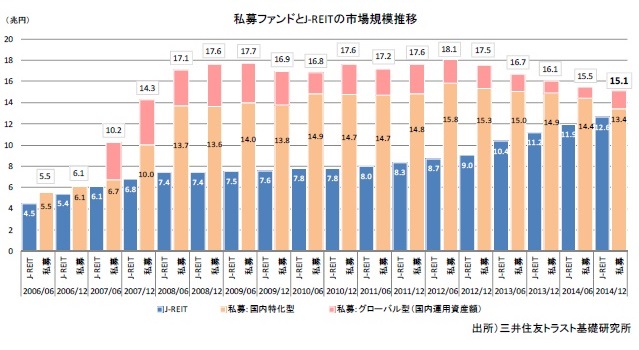

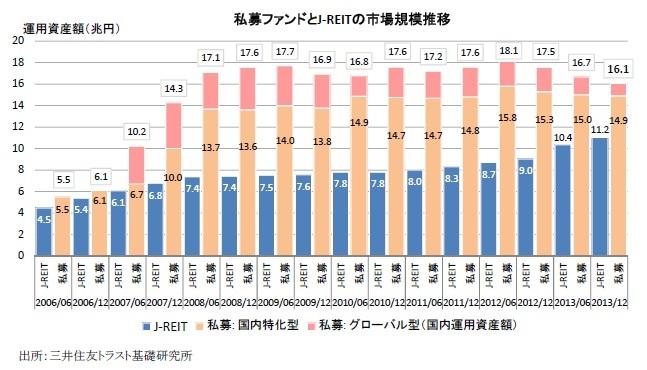

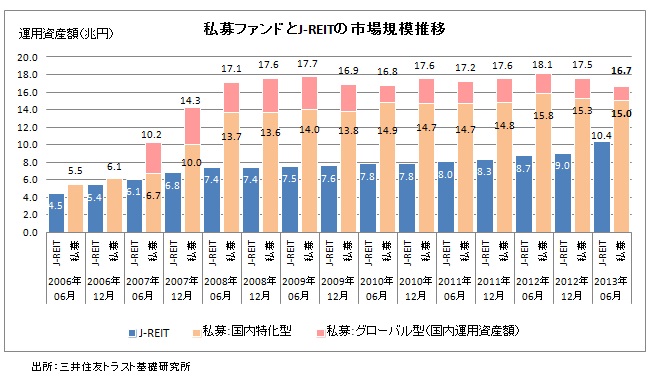

- 上記アンケート結果およびヒアリング・公表情報をもとに、当社では、2019年6月末時点の不動産私募ファンド(私募REIT含む)の市場規模(運用資産額ベース)を19.2兆円と推計した。この数値は、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2018年12月末時点)の運用資産額(17.7兆円)から約1.5兆円(8.4%)増加し、緩やかに増加していた国内不動産私募ファンドの市場規模の拡大ペースが加速し、過去最大規模となった。

なお、この数値は新たな情報の入手にともない過去にさかのぼり再集計している。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義 |

不動産私募ファンドの市場規模は、グローバルファンドを含めて19.2兆円と推計

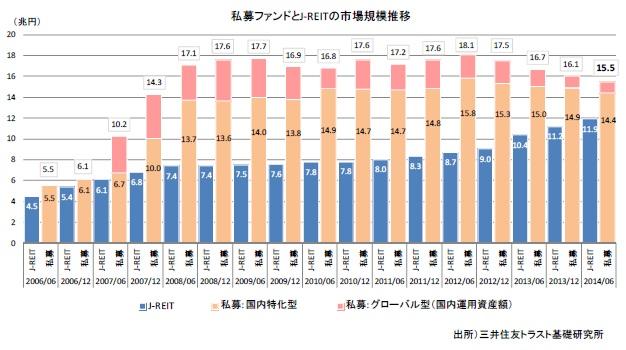

- 2019年6月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで19.2兆円と推計した(グローバルファンドによる国内運用資産額を含む)。前回調査(2018年12月末時点)から約14,800億円増加し、近年緩やかに増加していた国内不動産私募ファンドの市場規模の拡大ペースが加速し、過去最大規模となった。

- 運用資産額が減少したとする運用会社数を、増加したとする運用会社数が上回り、中には大きく運用資産を増加させた運用会社も見られ、全体として前回推計結果から約8.4%の増加となった。私募REITの銘柄数および資産規模ともに増加しているが、私募ファンドのみを運用する運用会社の集計でも資産規模は増加しており、私募REIT、私募ファンドの両輪により市場規模が拡大していることがわかった。

- デット資金調達環境は良好な状態が継続しており、エクイティ投資家の投資意欲は高い状態で継続していると考える運用会社が多いものとみられる。

- 2019年上半期の物件の売買状況をみると、物件取得を行った運用会社が7割超となる一方、物件売却を行った運用会社は4割強に減少した。運用期間が長期化傾向にあり、オープンエンドファンドで保有する物件が増加する中で、私募ファンド運用会社による物件売却は今後減少していくことが予想される。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2019年3月15日 |

|

- 株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で27回目となり、50社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:107社

- 回答社数:50社(回収率:46.7%)

- 調査時期:2019年1月~2月

- 調査方法:郵送およびEメールによる調査票の送付・回収

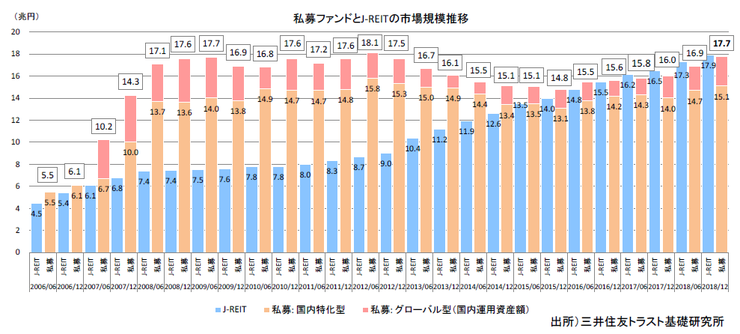

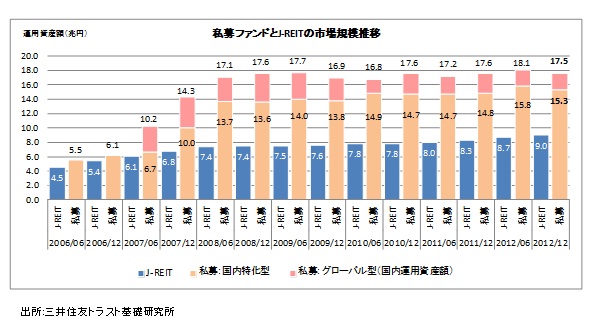

- 上記アンケート結果およびヒアリング・公表情報をもとに、当社では、2018年12月末時点の不動産私募ファンド(私募REIT含む)の市場規模(運用資産額ベース)を17.7兆円と推計した。この数値は、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2018年6月末時点)の運用資産額(16.9兆円)から約8,600億円(5.1%)増加し、近年緩やかに増加している国内不動産私募ファンドの市場規模の拡大が継続した。

なお、この数値は新たな情報の入手にともない過去にさかのぼり再集計している。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義 |

不動産私募ファンドの市場規模は、グローバルファンドを含めて17.7兆円と推計

- 2018年12月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで17.7兆円と推計した(グローバルファンド(※)による国内運用資産額を含む)。前回調査(2018年6月末時点)から約8,600億円増加し、近年緩やかに増加している国内不動産私募ファンドの市場規模の拡大が継続した。

- 運用資産額が減少したとする運用会社数を、増加したとする運用会社数が上回り、中には1,000億円以上運用資産が増加した運用会社も複数見られ、全体として前回推計結果から約5.1%の増加となった。私募REITの外部成長による底上げに加えて、クローズドエンド型私募ファンドにおける資産規模拡大が不動産私募ファンド市場の拡大を大きく牽引した。

- 総じて見れば、デット資金調達環境は良好な状態が継続しており、エクイティ投資家の投資意欲は高い状態で継続していると考える運用会社が多いものとみられる。

- 2018年下半期の物件の売買状況をみると、物件取得を行った運用会社が7割弱、物件売却を行った運用会社が5割弱となり、前回調査から取得・売却の割合がともに低下した。市場への物件供給が少ない状態が継続している中で、価格目線の乖離が拡大している。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2019年2月18日 |

|

株式会社三井住友トラスト基礎研究所(取締役社長 金子伸雄、以下SMTRI)と、ミュージックセキュリティーズ株式会社(代表取締役 小松真実、以下MS社)は、地域活性化の実現およびクリーンエネルギーを活用したデータセンターの開発を通じてSDGs(※1)推進に貢献する事業を共同で展開するため、業務提携したことをお知らせいたします。

提携内容、各社の役割について

本業務提携を通じて、SMTRIは、主にインフラ並びに不動産投資市場における調査・分析能力を活用し、データセンター用地としての適正や収益性に関するコンサルティング等を通じてMS社をサポートします。MS社は、それを基にデータセンター供給を具体化し、クラウドファンディングの仕組みを活用した個人からのインパクト投資を用いて、地域に必要なインフラや設備の新設を行い、地域の活性化や雇用促進など、持続可能な社会を目指すためSDGsの達成に貢献してまいります。

第一弾目の取り組みとして、MS社はデータセンター建設のための費用を賄う個人向けESG投資ファンド(※2)を組成いたします。

データセンター建設と見込まれる効果について

データセンターとは、「サーバーを置くためのスペース、通信回線(ネットワーク)、消費する電力を提供する施設のこと」と定義されています。従来は、企業が自社内でサーバー等の設備を保有し、管理・運用を行うのが一般的でしたが、現在では、設備管理や電力面での効率性から、専業のデータセンター事業者からスペースを借り受けたり、クラウドサービスの提供を受けたりすることが一般化しつつあります。データセンター事業者においても、自社で施設(建物)を保有せず、他社からスペースを賃借し、サーバーの設置・管理等のサービスを提供する形態が広まりつつあります。

そのような背景により、都心部に限らない地域(地方)においても、データセンターの建設ニーズが高まり、投資可能性が増していると考えております。データセンター事業者によると、今後の施設・設備の建設予定地域としては、東京や南関東の回答が多く、ユーザー企業との近接性が重要視されています。また、大阪での建設も多く、東京のバックアップとしてのデータセンター需要が高まっています。他にも、北海道や東北、北陸等、寒冷地では、外気冷却を活かしたクリーンエネルギーによる効率性の高いデータセンターの需要も顕在化しやすい環境が整いつつあります。従来の産業振興観点から不利だと考えられていた地域においても、データセンターの建設により、世界的なハイテク企業の誘致や、データセンター事業そのものによる地域の雇用促進が期待されます。

今後の予定

今年度中にデータセンター建設予定地を決め、投資額の算定、ファンド組成のスキームを決定し、2019年度中に、個人投資家からの投資を受け付ける予定です。

(※1)SDGs:SDGsとは、国連が掲げる国際社会共通の目標で「Sustainable Development Goals(持続可能な開発目標)」の略称です。貧困問題をはじめ、エネルギーや地球環境、経済成長やまちづくりなど、世界が抱える問題を解決し持続可能な社会をつくるために取り組むべき17の目標と169のターゲットから成ります。2030年までの達成を目指し、企業の積極的な参画・貢献も期待されています。

(※2)ESG投資:ESGはEnvironment(環境)、Social(社会)、Governance(企業統治)の頭文字で、こうした企業の環境や社会課題への取り組みや、ガバナンス(企業統治)も考慮して行う投資のことです。

【会社概要】

| ミュージックセキュリティーズ株式会社 https://www.securite.jp/ |

| 住 所 |

東京都千代田区大手町1-6-1 大手町ビル3階 |

| 代表者 |

代表取締役 小松 真実 |

| 事業概要 |

インパクト投資プラットフォーム「セキュリテ」の運営、ファンド組成・販売業務 (第二種金融商品取引業者 関東財務局長(金商)第1791号) |

| 株式会社三井住友トラスト基礎研究所 https://www.smtri.jp/ |

| 住 所 |

東京都港区虎ノ門4丁目3番13号 ヒューリック神谷町ビル3階 |

| 代表者 |

取締役社長 金子 伸雄 |

| 事業概要 |

不動産およびインフラ資産に特化した調査研究・コンサルティングを行うシンクタンク。各プロパティ市場・不動産投資市場の需給動向や市場予測、有価証券に係る投資助言業務が専門領域。 |

【本件に関するお問い合わせ先】

・個人向けESG投資ファンドについて

ミュージックセキュリティーズ株式会社 広報

TEL:03-5948-7301 メールアドレス:pr@musicsecurities.com

・データセンターについて

株式会社三井住友トラスト基礎研究所 投資調査第一部

TEL:03-6430-1300

|

2019年1月10日 |

|

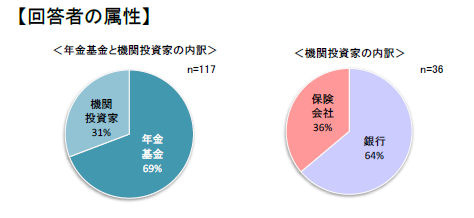

- 株式会社三井住友トラスト基礎研究所は、2018年10月~11月にかけて、不動産投資市場調査の一環として「不動産投資に関する調査」を実施した。

<調査対象と方法>

- アンケート送付先:567(年金基金:388、機関投資家等:179)

機関投資家等・・・銀行(都市銀行・地方銀行・信託銀行等)、保険会社(生損保)、共済組合、

リース会社等

※以下では「機関投資家」とします

- 回答投資家数:117(年金基金:81、機関投資家:36)(有効回答率:20.6%)

- 調査時期:2018年10月~11月

- 調査方法:郵送による調査票の送付・回収

<アンケート調査の構成>

- 本アンケート調査の質問内容は、投資家のオルタナティブ投資の実績に応じ、以下の3段階の構成としている。

①:「これまでの」オルタナティブ投資の実績の有無

②:(①での回答内容を踏まえ)「現在の」オルタナティブ投資の実績の有無

③:(②での回答内容を踏まえ)現在のオルタナティブ投資における「不動産」への投資残高の有無 |

- 上記に基づき回答内容を集計したところ、以下のような結果となった。

|

調査結果 要旨

- 回答のあった年金基金の84%、機関投資家の89%がオルタナティブ商品への「投資実績あり」と回答した。

- 現在、不動産投資を実施している投資家に対して、不動産投資を行う理由について質問したところ、「安定的なインカムゲイン(分配金)の確保」が最多となり、次いで「分散投資効果」となった。オルタナティブ投資を行った理由では「分散投資効果」との回答が最多で、「安定的なインカムゲイン(分配金)の確保」は3番目に多い回答であった点と比較すると、不動産投資に際しては、安定的なインカムゲインの確保が期待されていることがうかがえる。

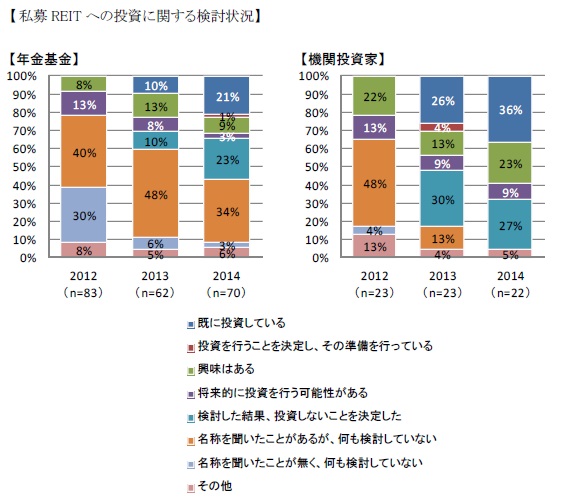

- オープンエンド型不動産私募ファンド(いわゆる私募REIT)の検討状況については、機関投資家の過半数が私募REIT投資を行っている。一方で、年金基金に関しては「既に投資している」との回答割合が36%となり、43%を占めた前回調査からは減少したものの、回答数では1件増加した。「興味はある」、「将来的に投資を行う可能性がある」との回答割合も前回調査から増加しており、今後も新規で私募REIT投資を実行する年金基金は一定程度増加するものと予想される。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2018年9月10日 |

|

- 株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で26回目となり、53社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:109社

- 回答社数:53社(回収率:48.6%)

- 調査時期:2018年7月~8月

- 調査方法:郵送およびEメールによる調査票の送付・回収

- 上記アンケート結果およびヒアリング・公表情報をもとに、当社では、2018年6月末時点の不動産私募ファンド(私募REIT含む)の市場規模(運用資産額ベース)を16.9兆円と推計した。この数値は、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2017年12月末時点)の運用資産額(16.0兆円)から約0.9兆円(5.4%)増加し、近年緩やかに増加していた国内不動産私募ファンドの市場規模の拡大ペースがやや加速した。

なお、この数値は新たな情報の入手にともない過去にさかのぼり再集計している。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義 |

不動産私募ファンドの市場規模は、グローバルファンドを含めて16.9兆円と推計

- 2018年6月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで16.9兆円と推計した(グローバルファンド(※)による国内運用資産額を含む)。前回調査(2017年12月末時点)から約8,600億円増加し、近年緩やかに増加していた国内不動産私募ファンドの市場規模の拡大ペースがやや加速した。

- 運用資産額が減少したとする運用会社数を、増加したとする運用会社数が上回り、中には1,000億円以上運用資産が増加した運用会社も複数見られ、全体として前回推計結果から約5.4%の増加となった。私募REITの銘柄数および資産規模ともに増加しているが、私募ファンドのみを運用する運用会社の集計でも資産規模は増加しており、私募REIT、私募ファンドの両輪により市場規模が拡大していることがわかった。

- デット資金調達環境は良好な状態が継続しており、エクイティ投資家の投資意欲は高い状態で継続していると考える運用会社が多いものとみられる。

- 2018年上半期の物件の売買状況をみると、物件取得を行った運用会社が7割超、物件売却を行った運用会社が5割超となり、近年の調査と比較して増加した。市場への物件供給が少ない状態が継続している中で、売却側としては価格目線の乖離の縮小等により売却が行い易かったとみられ、引き続き旺盛な取得需要を背景に物件取得も積極的に行われたことがうかがえる。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2018年8月20日 |

|

三井住友トラスト基礎研究所は、全国主要都市の不動産賃貸市場、不動産投資市場の将来見通しや、その市場特性・動向をレポートした「不動産マーケットリサーチレポート」(2018年7月発行)を法人様向けに販売しています。

詳細は、当社サイト「不動産マーケットリサーチレポート」をご覧ください。

|

2018年3月15日 |

|

- 株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で25回目となり、52社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:107社

- 回答社数:52社(回収率:48.6%)

- 調査時期:2018年1月~2月

- 調査方法:郵送およびEメールによる調査票の送付・回収

- 上記アンケート結果およびヒアリング・公表情報をもとに、当社では、2017年12月末時点の不動産私募ファンドの市場規模(運用資産額ベース)を16.0兆円と推計した。この数値は、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2017年6月末時点)の運用資産額(15.8兆円)から約2,100億円(1.3%)増加し、国内不動産私募ファンドの市場規模は、微増ながら拡大基調が継続している。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義 |

不動産私募ファンドの市場規模は、グローバルファンドを含めて16.0兆円と推計

- 2017年12月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで16.0兆円と推計した(グローバルファンド(※)による国内運用資産額を含む)。前回調査(2017年6月末時点)から約2,100億円増加し、国内不動産私募ファンドの市場規模は、微増ながら拡大基調が継続している。

- 運用資産額が減少したとする運用会社数を増加したとする運用会社数が上回り、全体として前回推計結果から約1.3%の増加となった。私募REITの資産規模が拡大している一方で、国内不動産私募ファンドにおける資産規模の縮小傾向が見られた。

- デット資金調達環境は良好な状態が継続しており、エクイティ投資家の投資意欲は高い状態で継続していると考える運用会社が多いものとみられる。一方で、更なるデット資金の調達環境の緩和、エクイティ投資家の投資意欲の増大は見込みづらい状況といえる。

- オープンエンド型私募ファンド(いわゆる私募REIT)への取り組み状況に関する調査では、16社が既に運用を開始していると回答した。また、運用開始に向けて準備をしていると回答した運用会社も数社あり、オープンエンド型私募ファンドの組成に一巡感が見られるものの、今後若干増える可能性がある。 今後のオープンエンド型私募ファンド市場の発展に必要な内容についての調査では、「トラックレコードの蓄積」との回答数が最多となった。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2017年12月11日 |

|

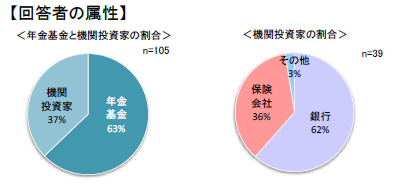

- 株式会社三井住友トラスト基礎研究所は、2017年9月~10月にかけて、不動産投資市場調査の一環として「不動産投資に関する調査」を実施した。

<調査対象と方法>

- アンケート送付先:565(年金基金:383、機関投資家等:182)

機関投資家等・・・銀行(都市銀行・地方銀行・信託銀行等)、保険会社(生損保)、共済組合、

リース会社等

※以下では「機関投資家」とします

- 回答投資家数:105(年金基金:66、機関投資家:39)(有効回答率:18.6%)

- 調査時期:2017年9月~10月

- 調査方法:郵送による調査票の送付・回収

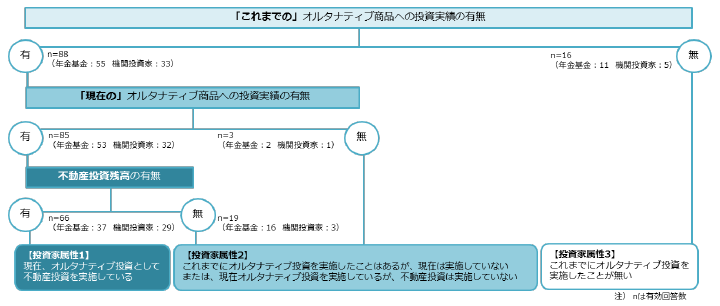

<アンケート調査の構成>

- 本アンケート調査の質問内容は、投資家のオルタナティブ投資の実績に応じ、以下の3段階の構成としている。

①:「これまでの」オルタナティブ投資の実績の有無

②:(①での回答内容を踏まえ)「現在の」オルタナティブ投資の実績の有無

③:(②での回答内容を踏まえ)現在のオルタナティブ投資における「不動産」への投資残高の有無 |

- 上記に基づき回答内容を集計したところ、以下のような結果となった。

|

調査結果 要旨

- 回答のあった年金基金の83%、機関投資家の87%がオルタナティブ商品への「投資実績あり」と回答した。

- 現在、不動産投資を実施している投資家に対して、不動産投資を行う理由について質問したところ、「安定的なインカムゲイン(分配金)の確保」が最多となり、次いで「分散投資効果」となった。オルタナティブ投資を行った理由では「分散投資効果」との回答が最多で、「安定的なインカムゲイン(分配金)の確保」は3番目に多い回答であった点と比較すると、不動産投資に際しては、安定的なインカムゲインを期待する投資家が多いことがうかがえる。

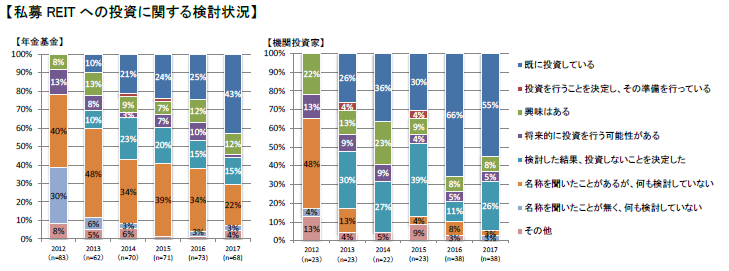

- オープンエンド型不動産私募ファンド(いわゆる私募REIT)の検討状況については、機関投資家に大きな変化は見られなかった一方で、年金基金では「既に投資している」という回答割合が毎年堅調に増加しており、本アンケート調査開始以降初めて「名称を聞いたことがあるが、何も検討していない」との回答を上回った。マイナス金利の導入等による資金運用難により、私募REIT投資が加速している実態を垣間見ることができる。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2017年11月14日 |

|

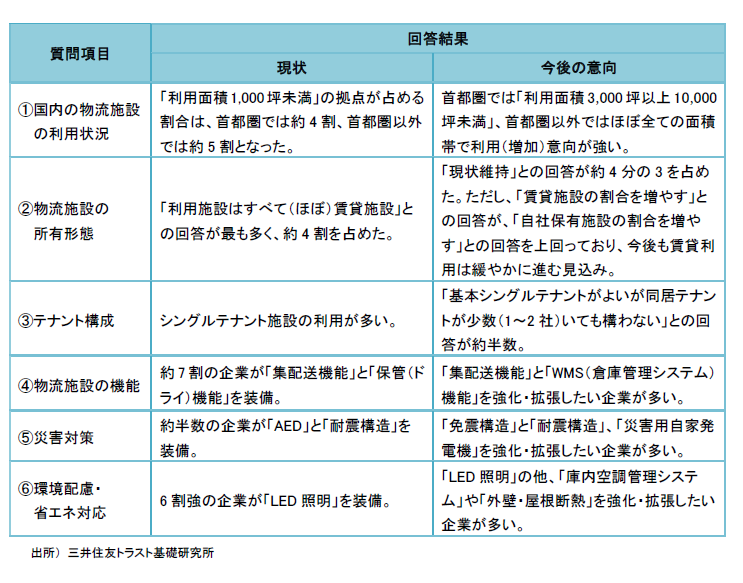

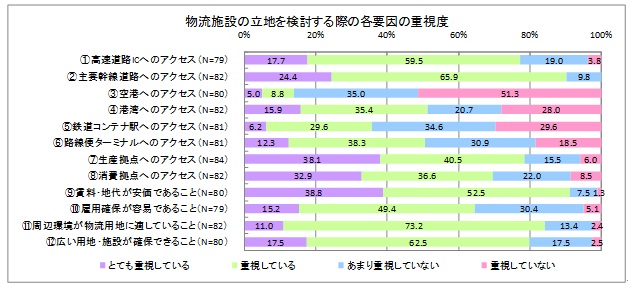

- 昨今、多くの企業で、物流戦略は経営課題のひとつに位置づけられており、物流施設をどのように利用すべきかは、重要な検討課題となっている。物流施設の利用にあたっては、物流業務の高度化への対応や防災対策、環境規制等の多様な要素を考慮する必要があり、物流施設に求められる機能・設備は、多様化・高度化しつつある。このような状況を踏まえて、弊社では、物流施設利用の方向性を把握すべく、物流企業および荷主企業を対象に「物流施設の利用意向に関するアンケート調査」(以下、「本アンケート」)を実施した。本稿では、その結果を概説する。

- 本アンケートでは、①国内の物流施設の利用状況、②物流施設の所有形態、③テナント構成、④物流施設の機能、⑤災害対策、⑥環境配慮・省エネ対応に関して調査を行った。

- 発送企業数;3,022社(荷主企業2,373社、物流企業649社)

- 回答企業数;199社(回収率;6.6%)

- 調査時期;2017年8~9月

- 調査方法;郵送およびEメールによる調査票の送付・回収

アンケート調査結果の概要

|

ニュースリリースの全文はPDFファイルをご参照ください。

|

2017年9月21日 |

|

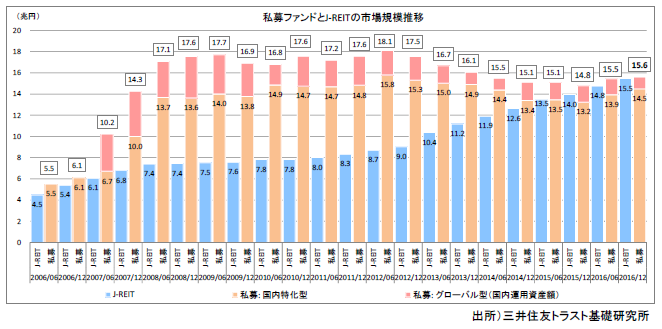

- 株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で24回目となり、50社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:107社

- 回答社数:50社(回収率:46.7%)

- 調査時期:2017年7月~8月

- 調査方法:郵送およびEメールによる調査票の送付・回収

- 上記アンケート結果およびヒアリング・公表情報をもとに、当社では、2017年6月末時点の不動産私募ファンドの市場規模(運用資産額ベース)を15.8兆円と推計した。この数値は、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2016年12月末時点)の運用資産額(15.6兆円)から約2,200億円(1.4%)増加し、国内不動産私募ファンドの市場規模は、微増ながら拡大基調が継続している。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義 |

不動産私募ファンドの市場規模は、グローバルファンドを含めて15.8兆円と推計

- 2017年6月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで15.8兆円と推計した(グローバルファンドによる国内運用資産額を含む)。前回調査(2016年12月末時点)から約2,200億円増加し、国内不動産私募ファンドの市場規模は、微増ながら拡大基調が継続している。

- 運用資産額が増加したとする運用会社数が減少したとする運用会社数を上回り、全体として前回推計結果から約1.4%の増加となった。ただし、私募REITを中心に国内不動産を対象とするファンドの資産規模が拡大している一方で、グローバルファンドにおける資産規模が微減した。

- エクイティ投資家の投資意欲に関しては良好な状態が継続しているものと考えられるが、デット資金の調達環境については少しずつ変調している可能性がある。

- 今後、有力と考えられる物件の調達先に関して質問を行ったところ、「J-REIT、不動産私募ファンド以外の第三者」という回答が最多であり、次いで「スポンサー、グループ会社等」という結果となった。運用会社の多くが事業会社等の第三者からの物件拠出を探索しつつも、供給物件の枯渇に伴いスポンサーやグループ会社等とのパイプラインに頼らざるを得ない状況がうかがえる。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2017年7月12日 |

|

三井住友トラスト・ホールディングスが発行している営業報告資料「とらすと通信」に、当社の業務内容等の紹介が掲載されております。

以下のリンクよりどうぞご覧ください。

三井住友トラスト・ホールディングス ウェブサイト

IRライブラリ 営業のご報告

2016年度 とらすと通信 ~営業のご報告 7月号(第6期)

10ページ

三井住友トラスト・グループのご紹介 株式会社三井住友トラスト基礎研究所

|

2017年4月 1日 |

|

|

2017年3月27日 |

|

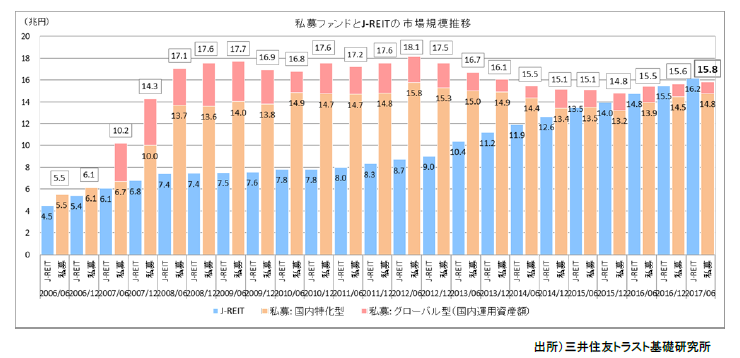

- 株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で23回目となり、55社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:109社

- 回答社数:55社(回収率:50.5%)

- 調査時期:2017年1月~2月

- 調査方法:郵送およびEメールによる調査票の送付・回収

- 上記アンケート結果およびヒアリング・公表情報をもとに、当社では、2016年12月末時点の不動産私募ファンドの市場規模(運用資産額ベース)を15.6兆円と推計した。この数値は、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2016年6月末時点)の運用資産額(15.5兆円)から約1,800億円(1.1%)増加し、国内不動産私募ファンドの市場規模は、微増ながら拡大基調が継続している。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義 |

不動産私募ファンドの市場規模は、グローバルファンドを含めて15.6兆円と推計

- 2016年12月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで15.6兆円と推計した(グローバルファンド(※)による国内運用資産額を含む)。前回調査(2016年6月末時点)から約1,800億円増加し、国内不動産私募ファンドの市場規模は、微増ながら拡大基調が継続している。

- 運用資産額が減少したとする運用会社数を増加したとする運用会社数が1割程度上回り、全体として前回推計結果から約1.1%の増加となった。私募REITを中心に国内不動産を対象とするファンドの資産規模が拡大している一方で、グローバルファンドにおける資産規模の縮小傾向が見られた。

- デット資金の調達環境およびエクイティ投資家の投資意欲に関しては、いずれも良好な状態が継続しているものと考えられるが、前回調査からの大きな変化はみられず、更なるデット資金の調達環境の緩和、エクイティ投資家の投資意欲の増大は見込みづらい状況といえる。

- オープンエンド型私募ファンド(いわゆる私募REIT)への取り組み状況に関する調査では、16社が既に運用を開始していると回答した。また、今後のオープンエンド型私募ファンド市場の発展に必要な内容についての調査では、「トラックレコードの蓄積」との回答数が最多となり、不動産市況が悪化した場合の対応を含めて、安定運営の継続が注目されているといえる。私募REITの市場規模が一定程度拡大してきており、規模だけでなく質の安定を目指していく第二ステージに入りつつある状況ともいえる。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2017年3月24日 |

|

|

株式会社三井住友トラスト基礎研究所は、国内主要都市の不動産市場の見通しを示した不動産マーケットリサーチレポートの最新号(2016年10月時点調査)を発行した。以下では、不動産マーケットリサーチレポートの要点を示す。 |

オフィス市場の見通し

-

短期的(~2017年)には、2016年の東京、2017年の名古屋を除き、新規供給の抑制が続く。需要については、好調な企業業績や、女性や高齢者を中心とした労働参加の高まりを背景に就業者数の増加が続き、堅調に推移する。ただし、企業の厳しいコスト意識や、自社の条件に合った空室の減少により、2017年には需要の増加ペースは鈍化する。空室率は、2017年には緩やかになるが、低下は続く。平均成約賃料は、空室率の低下を受けて、緩やかに上昇する。

-

中期的(2018~2021年)には、好調なオフィス市場と低金利を受けて新規供給は徐々に増加していくが、それでも水準としては抑制気味。一方、需要については、就業者数が緩やかに増加する中で潜在需要は堅調だが、空室率が過去最低水準を割り込むほどに低い状況下では顕在化しづらく、供給に合わせた緩やかな増加に留まる。空室率は横ばいとなり、賃料も緩やかな上昇を続けたのち、横ばいとなる。

-

東京については、2018~20年の大量供給によって空室率が2017年を底に反転上昇し、東京と主要地方都市の半数で、空室率の逆転現象が起こる。東京の平均成約賃料は、2018年をピークに下落する。

-

地方都市においては、企業がオフィス施策を実行に移せず都市の経済活動自体が鈍化する恐れや、空室が少なすぎて老朽ビルの建て替えが長期にわたり実施できなくなる恐れ、成約事例が少なすぎて賃料の上昇相場が形成されなくなる恐れがある。

賃貸住宅市場の見通し

-

主要政令指定都市においては、強い人口の転入超過傾向が続いている。好調な雇用環境の下、各圏域の中心都市へ就業を求める人口移動が続いている。また、少子化に伴い学生獲得競争は激しくなっており、大学は学生確保のため都市中心部に移転する傾向にある。今後も、勤労世代や学生を中心とした都市中心部への人口流入は継続し、賃貸住宅の需要は安定的と見込む。

-

金融緩和の継続に伴い、金利は低水準が続いており、個人・開発事業者の供給意欲は強い。新規供給は現在の水準から上向くものの、労働需給の逼迫に伴う建築費の高止まりや用地取得費の高騰を受け、抑制的な水準で推移する見通し。

-

その結果、主要政令指定都市の需給バランスは概ね安定的に推移し、賃料は多くの都市で上昇すると見込む。ただし、①個人所得の大幅な増加は見込みづらいことや、②企業のコスト意識は引き続き高く、賃貸住宅への補助を増加させる趨勢にないことから、大幅な賃料上昇は見込みづらい。

-

東京中心部(プライム・都心業務地)では、高級賃貸住宅の空室率の改善が続いており、賃貸負担力の高い需要も堅調である。また、分譲マンション価格の高騰に伴い、都心に居住したいが持家を取得できない層が賃貸マンションを検討し始めていることから、やや強い賃料上昇を見込んでいる。

-

地方都市は、人口の転入超過数が縮小している仙台市で短・中期的に賃料の低下を見込んでいる。また、大阪市では外縁部で需給バランスの悪化が顕在化し、中期的には市全体の賃料が弱含むと予想する。

商業施設市場の見通し

-

高齢世帯や単身世帯、外国人居住者等は増加し、また消費者・居住者の大都市シフトが進む。こうした変化は、立寄消費・近隣消費・自宅消費・週末消費等の消費スタイルを促すことになる。

-

中期的な消費支出は、高齢化・単身化による質的変化を踏まえ、物販支出は横ばい、外食支出は微減、サービス支出は増加すると見込む。

-

訪日外国人客数は引き続き増加するも、円高や中国の関税率引き上げ、非買物目的客や中間層の増加等により、インバウンド消費の内容は大きく変化しつつある。ニーズ変化への柔軟な対応が求められる。

-

百貨店および総合スーパーは、生き残り方策を模索することになる。また専門性やコストパフォーマンスに優れた食料品スーパー、ホームセンター、ドラッグストア、衣料品専門店等は、総合業態の顧客を獲得して成長してきたものの、業態間競合の激化により、企業間・店舗間での優勝劣敗が進むと思われる。

-

ショッピングセンター(SC)においては、近年、大量出店を果たしたセレクトショップ等の衣料品専門店が、若年層の減少や価格競争力に勝るSPA企業等に顧客を奪われ、売上減少やテナント撤退が顕在化している。SC市場も頭打ちとなっており、SC再生の方策が問われている。

-

就業・居住地域の大都市シフトや訪日外国人の増加を受け、大都市圏の都心型SCでは今後も売上と賃料の上昇が見込まれる。一方、それら恩恵にあずかれない郊外型SC等では、下位SCの淘汰が進み、生き残った上位SCがようやく売上効率と賃料を維持できる、厳しい市場環境が予想される。

物流施設市場の見通し

-

製造業や卸売業での物流拠点の見直しニーズは依然強く、小売EC市場は国内外で拡大を続けており、大型賃貸施設需要は堅調に推移している。多頻度小口輸送・効率的なオペレーションを可能とする施設に対する需要は今後も続くと見られる。

-

その一方で、今後は過去最高水準の新規供給が予定されている。東京圏では2017年に約120万㎡、2018年も約100万㎡を超える可能性がある。大阪圏では2017年に約120万㎡、2018年にも約90万㎡の新規供給が見込まれる。

-

大量供給が潜在需要(荷主企業の物流拠点の集約・再編等)を喚起することで、需要は高水準になると見込まれるが、東京圏、大阪圏ともに空室率の一時的な悪化は避けられない。

-

2018年以降は需給バランスの悪化に伴い、新規供給が抑制され、東京圏の空室率は改善に向かう。一方、大阪圏は需要が堅調であるものの、集約・再編需要が顕在化するまでに時間を要することから、空室消化が進まず、2021年までは空室率は高止まりで推移すると予想される。

-

東京圏および大阪府の中大型施設の平均募集賃料は、需給バランスの悪化に加え、賃料負担力の低下圧力が強まる(トラックドライバー不足による運賃の上昇圧力+労働需給の逼迫に伴う包装・荷役コスト上昇)影響を受けて、中期的に弱含みで推移すると見込む。

ホテル市場の見通し

-

2016年は、インバウンドが急拡大し国内需要も比較的良好に推移した2015年と比較すると、需要がやや弱含んでいる。

-

2030年までの国内の宿泊需要の推移を、訪日外国人、国内観光、国内ビジネスの3区分でシミュレーションした。訪日外国人については、①巡航シナリオ、②中国成長シナリオ、③日本訪問率上昇シナリオで行った。①巡航シナリオでは2025年に3,600万人、2030年に4,360万人が見込まれる。

-

上記の訪日外国人客数予測のうち、①巡航シナリオと②中国成長シナリオについて、宿泊需要の総量をもとに主要な都道府県の宿泊需要を推計し、宿泊施設の将来の過不足について試算を行った。①巡航シナリオでは、2030年に東京では3.4~3.9万室、大阪では2.1~2.3万室の不足が見込まれる。

-

一方、供給については、ホテルパフォーマンスの改善とインバウンド拡大継続に対する期待感の高まりから新規開業に意欲的なプレイヤーが国内外問わず増えており、2016年以降の新規供給が東京で約3.4万室、大阪では約1.8万室見込まれ、いずれもストックの30%超のボリュームである。

-

政府は観光推進の一層強化を目指している。その中では、実態として普及が加速している民泊のルール整備、宿泊施設の供給促進に向けた容積率緩和、空港機能強化等の動向が引き続き注目される。

-

客室稼働率は高水準であるが、市場規模の大きい東京と大阪では長く継続した上昇局面から反転低下傾向にある。一方、地方都市で稼働率上昇の傾向もみられ、地方圏への宿泊需要の波及が認められる。

不動産投資市場の見通し

-

世界的にリスク分散・利回り確保の観点から不動産投資ニーズの高い状況が継続している。国内では、利回りの低下により年金の不動産投資は足踏み状態にあるが、公的年金が不動産投資の体制を整えており、投資が進めば国内年金で投資が進む可能性がある。国内金融法人による不動産投資も拡大基調。

-

金融機関の不動産業向け融資は引き続き緩和的。ただし、融資対象物件が小型化、地方化していることから、融資判断が慎重になるケースが出てきている。

-

不動産の資金需要は強いが、リスク要因も多く、投資家や金融機関は慎重姿勢。

-

私募ファンド・SPCからの物件売却は一巡しており、取引量は緩やかに減少。長期物件ホルダーの資産規模拡大、私募ファンドの運用期間の長期化により、取引量は緩やかな減少傾向で推移する見通し。

-

2016年前半の金融市況の軟調によって投資家のセンチメントは慎重姿勢に変化しており、金利も既にマイナス金利政策が導入されていることから一層の低下は見込みづらい。加えて、NOIの成長期待が高まる状況にはない。期待利回りは短期的には横ばい~やや弱含みで推移する見通し。

-

中期的には、国内外景気の持ち直しと、それによる賃貸市場の回復継続により、投資家の慎重姿勢はやや緩和され、期待利回りは横ばい~やや強含みで推移する見通し。ただし、東京のオフィスについては、大量供給による市況悪化懸念があるため、他のタイプと比べると期待利回りの動きは弱い。

-

不動産価格は高止まりを続ける見通し。ただし、想定外の金利上昇、世界の政治の不安定性、為替変動による資金動向・企業業績の変動、金融機関の不動産融資姿勢の変化、バーゼルⅢの動向など、不動産市場を取り巻くリスク要因は多く、メインシナリオからの乖離には注意を要する。

不動産マーケットリサーチレポートのご案内

三井住友トラスト基礎研究所では、全国主要都市の不動産賃貸市場、不動産投資市場の将来見通しや、その市場特性・動向を「不動産マーケットリサーチレポート」として年2回(6月、12月頃)とりまとめ、販売しています。

レポートの構成

第1章 経済環境編

第2章 不動産賃貸市場 (オフィス編)

第3章 不動産賃貸市場 (住宅編)

第4章 不動産賃貸市場 (商業施設編) |

第5章 不動産賃貸市場 (物流施設編)

第6章 不動産賃貸市場 (ホテル編)

第7章 不動産投資市場編

第8章 資産価値変動リスク編 |

レポートの種類・販売価格

-

レポートには、内容の充実した「本編」、要点を簡潔にまとめた「要約版(日本語版・英語版)」があり、全章セット、章別のいずれでもご購入いただけます。

-

販売価格については価格表をご用意していますので、投資調査第1部・第2部へお問い合わせください。

-

2015年度は、J-REITおよび不動産私募ファンドの運用会社、建設・不動産会社、金融機関、リース会社、投信委託会社など28社に提供しました。

-

経営計画や不動産投資戦略の策定、キャッシュフロープロジェクションの作成、不動産開発事業のタイミングの判断、不動産投融資のリスク管理、投資家等資金提供者への説明等、幅広い用途にご活用いただける内容となっております。

※不動産マーケットリサーチレポートの、より詳しい内容は、当社ウェブサイトをご覧ください。

◆ 不動産マーケットリサーチレポート

⇒ https://www.smtri.jp/service/report/market_research_report.html

本件のお問い合わせ先

投資調査第1部・投資調査第2部

TEL: 03-6430-1350

⇒ 資料請求・お問い合わせフォーム

-

この書類を含め、当社が提供する資料類は、情報の提供を唯一の目的としたものであり、不動産および金融商品を含む商品、サービスまたは権利の販売その他の取引の申込み、勧誘、あっ旋、媒介等を目的としたものではありません。銘柄等の選択、投資判断の最終決定、またはこの書類のご利用に際しては、お客さまご自身でご判断くださいますようお願いいたします。

-

この書類を含め、当社が提供する資料類は、信頼できると考えられる情報に基づいて作成していますが、当社はその正確性および完全性に関して責任を負うものではありません。また、本資料は作成時点または調査時点において入手可能な情報等に基づいて作成されたものであり、ここに示したすべての内容は、作成日における判断を示したものです。また、今後の見通し、予測、推計等は将来を保証するものではありません。本資料の内容は、予告なく変更される場合があります。また、当社は、本資料の論旨と一致しない他の資料を公表している、あるいは今後公表する場合があります。

-

この資料の権利は当社に帰属しております。当社の事前の了承なく、その目的や方法の如何を問わず、本資料の全部または一部を複製・転載・改変等してご使用されないようお願いいたします。

-

当社は不動産鑑定業者ではなく、不動産等について鑑定評価書を作成、交付することはありません。当社は不動産投資顧問業者または金融商品取引業者として、投資対象商品の価値または価値の分析に基づく投資判断に関する助言業務を行います。当社は助言業務を遂行する過程で、不動産等について資産価値を算出する場合があります。しかし、この資産価値の算出は、当社の助言業務遂行上の必要に応じて行うものであり、ひとつの金額表示は行わず、複数、幅、分布等により表示いたします。

|

|

2017年3月24日 |

|

この度、三井住友トラスト基礎研究所では、ウェブサイトをリニューアルいたしました。

今回のリニューアルでは、お客さまに情報をよりわかりやすくお伝えできるウェブサイトを目指し、デザイン・構成を一新し、スマートフォンやタブレットでの閲覧にも対応いたしました。

より安心してウェブサイトをご利用いただくため、全ページをSSL化し、セキュリティを強化いたしました。

なお、サイトのリニューアルにともない、一部ページのURLが変更になりました。ブラウザの「お気に入り」「ブックマーク」等に登録されている場合は、新しいサイトのURLへの登録変更をお願いいたします。

今後とも、当社サイトをご愛顧いただけますようよろしくお願い申し上げます。

株式会社三井住友トラスト基礎研究所

|

2016年12月12日 |

|

- 株式会社三井住友トラスト基礎研究所は、2016年10月~11月にかけて、不動産投資市場調査の一環として「不動産投資に関する調査」を実施した。

<調査対象と方法>

- アンケート送付先:601(年金基金:419、機関投資家等:182)

機関投資家等・・・銀行(都市銀行・地方銀行・信託銀行等)、保険会社(生損保)、共済組合、リース会社等

※以下では「機関投資家」とします

- 回答投資家数:108(年金基金:70、機関投資家:38)(有効回答率:18.0%)

- 調査時期:2016年10月?11月

- 調査方法:郵送による調査票の送付・回収

<アンケート調査の構成>

- 本アンケート調査の質問内容は、投資家のオルタナティブ投資の実績に応じ、以下の3段階の構成としている。

①:「これまでの」オルタナティブ投資の実績の有無

②:(①での回答内容を踏まえ)「現在の」オルタナティブ投資の実績の有無

③:(②での回答内容を踏まえ)現在のオルタナティブ投資における「不動産」への投資残高の有無 |

- 上記に基づき回答内容を集計したところ、以下のような結果となった。

|

調査結果 要旨

- 回答のあった年金基金の86%、機関投資家の92%がオルタナティブ商品への「投資実績あり」と回答した。

- 現在、不動産投資を実施している投資家に対して、不動産投資を行う理由について質問したところ、「安定的なインカムゲイン(分配金)の確保」が最多となり、次いで「分散投資効果」となった。オルタナティブ投資を行った理由では「分散投資効果」との回答が最多で、「安定的なインカムゲイン(分配金)の確保」は3番目に多い回答であった点と比較すると、不動産投資に際しては、安定的なインカムゲインの獲得に主眼を置く投資家が多いことがうかがえる。

- オープンエンド型不動産私募ファンド(いわゆる私募REIT)の検討状況については、年金基金では、「名称を聞いたことがあるが、何も検討していない」という回答が最多である状況に変化はないものの、その回答割合は前回調査よりやや低下し、「検討した結果、投資しないことを決定した」との回答割合も、2014年調査以降低下傾向にある。機関投資家では、前回調査から回答社数が大幅に増加している中でも、「既に投資している」の回答割合が前回調査から倍増し66%にのぼった。機関投資家の私募REIT投資が加速したのは、マイナス金利政策の導入の影響もあるものと考えられる。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2016年11月10日 |

|

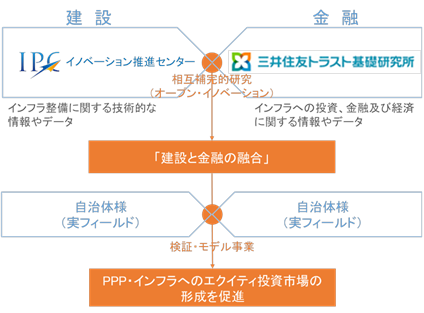

株式会社イノベーション推進センター(IPC)と株式会社三井住友トラスト基礎研究所(SMTRI)は2016年11月10日、インフラや公共施設を投資対象とするための新たな手法について、浜松市をモデル自治体とした共同研究を開始しました。

共同研究の目的は、民間事業者のアイデアや資金を民間主導で自治体に導入する新しいスキームを作り、インフラ・公共施設の運営や、そこで提供される社会サービスの「官から民へ」の動きを加速させることにあります。これによって自治体には、地域の活性化、収入増や経費削減といった成果が期待できます。

モデル地区を対象とした検討スキーム

共同研究では、自治体業務の受け皿となる中間法人(エリア・マネジメント法人)が、SPC(特別目的会社)や信託スキーム等を用いて、インフラ・公共施設の管理や各種公的サービスの提供を担うことを検討します。

ドイツではシュタットベルケと呼ぶ地域の事業体が、発電やガス供給、交通などのインフラ事業を運営しています。英国ではLABV(Local Asset Backed Vehicle)という官民共同の事業体が地域の開発事業を担い、官と民がwin-winの関係を築いています。

共同研究では上記の海外事例を日本流にアレンジし、「浜松版シュタットベルケ」と呼ばれるような事業スキームを構築していく計画です。2018年度内をめどに、新スキームに基づく具体的な事業を開始することを目標としています。

共同研究における役割分担

浜松市をモデル自治体とした共同研究の開始に先立ち、IPCとSMTRIの2社は2016年6月に協定を結び、インフラ・ファイナンス・イノベーション研究会を発足させました。

建設コンサルタント(パシフィックコンサルタンツグループ)を母体とするIPCがインフラの需要や維持管理費などを技術的な観点で評価し、三井住友トラスト・グループに属するSMTRIが経済的な分析や金融スキームに関する助言を担当します。「建設と金融の融合」によって、インフラ投資の案件発掘と市場形成を進めてまいります。

【会社概要・本件のお問い合わせ先】

| 株式会社三井住友トラスト基礎研究所 https://www.smtri.jp/ |

| 住 所 |

東京都港区虎ノ門4丁目3番13号 ヒューリック神谷町ビル3階 |

| 資本金 |

300,000,000円 |

| 代表者 |

取締役社長 山根 徹 |

| 事業内容 |

不動産投資、不動産市場およびインフラ・PPP投資に関する調査、研究の受託並びにコンサルティング

有価証券に係る投資助言業務の受託 |

| TEL |

03-6430-1300(代表)、FAX:03-6430-1301 |

| E-mail |

fukushima@smtri.jp |

| 担 当 |

福島 |

|

2016年9月 2日 |

|

-

株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で22回目となり、54社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:108社

- 回答社数:54社(回収率:50.0%)

- 調査時期:2016年7月~8月

- 調査方法:郵送およびEメールによる調査票の送付・回収

-

上記アンケート結果およびヒアリング・公表情報をもとに、当社では、2016年6月末時点の不動産私募ファンドの市場規模(運用資産額ベース)を15.5兆円と推計した。この数値は、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2015年12月末時点)の運用資産額(14.8兆円)から約6,600億円(4.4%)増加し、2013年1月調査以降減少傾向にあった国内不動産私募ファンドの市場規模は、4年ぶりに増加に転じた。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義 |

<不動産私募ファンドの市場規模は、グローバルファンドを含めて15.5兆円と推計>

-

2016年6月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで約15.5兆円と推計した(グローバルファンド(※)による国内運用資産額を含む)。前回調査(2015年12月末時点)から約6,600億円増加し、2013年1月調査(2012年12月末時点)以降減少傾向にあった国内不動産私募ファンドの市場規模は、4年ぶりに増加に転じた。

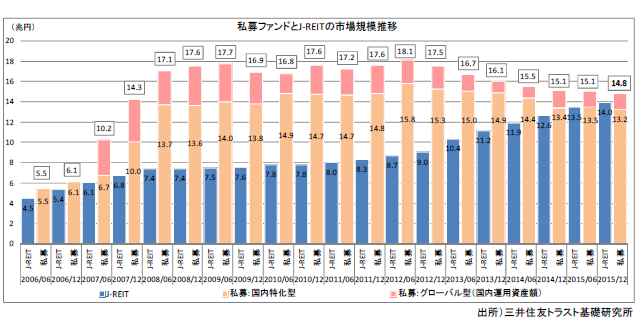

-

運用資産額が増加した運用会社数が、減少した運用会社数を大きく上回り、全体として前回推計結果から約4.4%増加した。ここ数年外資系運用会社を中心に物件売却を進めてきた動きが一服し、積極的な物件取得活動により取得が売却を上回り、資産規模が増加した運用会社が多いものと思料する。

-

日銀のマイナス金利政策導入後初の調査となったが、デット資金の調達環境に関しては、これまでの調査においても極めて良好であると捉える運用会社が大半を占めており、今回調査でも大きな変化はみられなかった。一方、エクイティ投資家の投資意欲に関しては、「高くなっている」との回答割合が4期ぶりに増加に転じ、マイナス金利政策によりエクイティ投資家の不動産への投資意欲が高まったと考える運用会社が一定数あることがわかった。

-

オープンエンド型私募ファンド(いわゆる私募REIT)への取り組み状況に関する調査では、14社が既に運用を開始していると回答した。また、今後のオープンエンド型私募ファンド市場の発展に必要な内容についての調査では、「ファンドに投資する投資家層の拡大」との回答数が最多となり、前回(2016年1月)・前々回(2015年7月)調査で最多回答であった「銘柄数や資産規模の拡大」を上回った。私募REITの市場規模が一定程度拡大してきており、規模だけでなく質の安定を目指していく第二ステージに入りつつある状況ともいえる。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2016年4月 8日 |

|

弊社の福島隆則上席主任研究員が、2015年度早稲田大学大学院ファイナンス研究科長賞を受賞しましたので、お知らせします。

早稲田大学大学院ファイナンス研究科長賞について

2011年度より設けられた賞で、下記の4項目に該当するファイナンス研究科在学生および修了生を表彰の対象として選定される賞です。

1) 実業界において、特に活躍したと認められる者

2) 学術研究活動において、特に顕著な業績を挙げたと認められる者

3) 社会活動において、特に顕著な功績を残し、社会的に高い評価を受けたと認められる者

4) その他前3)と同等以上の表彰に値する行為等があったと認められる者

受賞理由

福島研究員は、上記1) として、今後の我が国のインフラ投資のあり方、とりわけ金融のあり方が重要な問題になるなか、この分野を理論面、政策(実践)面からリードしてきたことが評価され、受賞に至りました。

福島隆則研究員 略歴

三井住友トラスト基礎研究所 投資調査第1部 上席主任研究員。早稲田大学大学院ファイナンス研究科修了(MBA)。CRE/PREマネジメントや不動産デリバティブのリサーチ業務、東京都、横浜市、神戸市など自治体におけるPPPコンサルティング業務などを経て、現職では、公的不動産(PRE)やPPP・インフラ投資などのリサーチ&コンサルティング業務に従事。経済産業省アジア・インフラファイナンス検討会委員。国土交通省インフラリート研究会委員。著書「よくわかるインフラ投資ビジネス」(共著 日経BP社 2014年) 、「投資の科学」(共訳 日経BP社 2007年)

プロフィール詳細は、弊社ウェブサイトをご覧ください。 ⇒ 研究員の紹介「福島 隆則」

本件のお問い合わせ先

研究統括部 担当:小川

TEL: 03-6430-1306

⇒ お問い合わせフォーム

|

2016年3月23日 |

|

※最新の調査結果は、「私募ファンド市場動向」をご覧ください。

-

株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は今回で21回目となり、55社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:105社

- 回答社数:55社(回収率:52.4%)

- 調査時期:2016年1月~2月

- 調査方法:郵送およびEメールによる調査票の送付・回収

-

上記アンケート結果およびヒアリング・公表情報をもとに、当社では、2015年12月末時点の不動産私募ファンドの市場規模(運用資産額ベース)を14.8兆円と推計した。この数値は、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2015年6月末時点)の運用資産額(15.1兆円)から、約2,800億円(1.9%)減少した。

|

不動産私募ファンドの市場規模は、グローバルファンドを含めて14.8兆円と推計

-

2015年12月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで約14.8兆円と推計した(グローバルファンド(※)による国内運用資産額を含む)。なお、前回調査(2015年6月末時点)から約2,800億円減少した。

-

運用資産額の減少した運用会社数が増加した運用会社数を上回り、全体として前回推計結果から約1.9%減少した。 多くの運用会社が運用資産額を減少させているなかにおいても、特に外資系運用会社による運用資産の売却(J-REIT市場への上場を含む)が多かったものと思われる。

-

デット資金の調達環境に関する調査では、これまでの調査結果と同様、良好な調達環境にあると捉える運用会社が大半を占める点で大きな変化は見受けられなかった一方で、エクイティ投資家の投資意欲に関する調査に関しては、 3年半ぶりに「低くなってきている」との回答が一定の割合で確認された。

-

不動産私募ファンドの市場規模の将来推移に関する調査では、しばらくは拡大していくと捉える運用会社が大半を占める結果となったものの、そのなかには「しばらく拡大した後、減少していく」とする回答も多く、本アンケート調査から不動産私募ファンドの将来的な市場規模の動向を把握することは困難な結果となった。不動産マーケットでは物件取得の困難な環境の継続が今後も予想されるが、運用会社がそのような環境下において、いかに適正価格で物件取得・ファンド組成を行っていけるのかが不動産私募ファンドの将来的な市場規模の推移において、重要なポイントになると考えられる。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義

ニュースリリースの全文はPDFファイルをご参照ください。

|

2016年3月10日 |

|

|

2016年2月 9日 |

|

| 株式会社三井住友トラスト基礎研究所は、国内主要都市の不動産市場の見通しを示した不動産マーケットリサーチレポートの最新号(2015年11月時点調査)を発行した。以下では、不動産マーケットリサーチレポートの要点を示す。 |

変化する経済環境

この半年間で経済環境は大きく変化した。新興国経済の減速が鮮明となり、先進国経済にも影響が及び始めている。原油価格の下落は一段と進み、金融市場はリスク回避姿勢が強まって大幅に調整された。米国の利上げは決定したものの、利上げペースは世界経済の状況を考慮して緩やかになるとみられる。

このような状況から、為替市場では投資家のリスク回避姿勢を反映して一層の円安は期待しづらくなってきており、日本の景気回復は緩やかになるとみられる。

低下余地が小さくなった期待利回り

不動産価格の上昇を牽引してきた期待利回りの低下は依然として継続している。期待利回りの水準は金融危機前の最低水準に既に到達しており、加えてここにきて一層の円安が期待しづらくなってきたことや、世界の中で見た東京の賃料・価格の上昇期待の相対ポジションがやや後退してきたことから、期待利回りの低下圧力は弱まっていくとみられる。

しかし、依然として資金流入圧力は強い側面もある。世界的な金融緩和と低金利の状況は当面継続するため、投資家はリスク分散を図りながら、より高い利回りを得る必要があり、不動産への期待は大きい。世界の不動産私募ファンドの投資資金のうち、投資されていない手元資金は一層増加している状況にある。また、米国では利上げによりイールドギャップが縮小していくため、日本は相対的には魅力的となる。日本では公的年金による不動産投資の準備が進んでおり、実行されれば追随する企業年金が増加する可能性もある。さらに東京の賃料の上昇期待はやや弱まったと言っても緩やかな上昇は継続する見込みであり、期待利回りの低下圧力になる。

このような状況を総合的に踏まえると、期待利回りの低下余地は小さくなったものの、短期的には比較的高い利回りを確保できる地方都市を中心にわずかに低下し、中期的には横ばいで推移すると予想される。なお、クロスボーダー資金の大量流出が懸念されるところだが、東京のクロスボーダー資金の割合は上昇しているものの海外主要都市と比べ依然として低く、買い越しになっていない。優先順位の低い物件では一部売却が出てくる可能性はあるものの、大量流出には至らないと考えている。

不動産価格の上昇を支えるNOI

これまで不動産価格の上昇を牽引してきた期待利回りが横ばいで推移すると想定すると、不動産価格動向の鍵を握るのはNOIということになる。主要セクターの東京のオフィス市場では、空室率の低下が進んでおり、足元で約4%となっている。低供給・低需要型の市況回復であることや、テナント移転動向が鈍く空室期間が比較的長いことから賃料上昇ペースはなかなか高まらないが、緩やかな上昇は継続している。

2016年は新規供給がやや多くなるが、新規供給ビルのリーシングは概ね順調であり、空室率の上昇は小幅に留まると予想している。その後、2018年までは新規供給が抑制気味に推移するため、新規需要は小幅であっても空室率は緩やかに低下していくとみられる。新規成約賃料は2017年に一度踊り場を迎えるものの、その後は大量供給となる2019年までは緩やかな上昇軌道に戻していくと予想している。

期待利回りの低下余地が小さくなったことで不動産価格の上昇ペースは鈍化するが、NOIの増加が支えとなって不動産価格は緩やかな上昇・高止まりで推移すると予想している。

増大するリスク

このようなメインシナリオではあるが、下振れリスクは増大している。前回(2015年8月11日)のリリースレポートでは、リスクとして、想定外の金利上昇、中国の景気減速、賃料上昇期待の裏切り、連続するイベントの作用(2017年消費増税、2018年日銀総裁任期満了、2019年オフィス大量供給)を挙げたが、ここにきて地政学リスクの拡大(テロ地域拡大、欧州難民問題、北朝鮮)、円高への反転(企業業績悪化、株価下落、海外資金の物件売却増加、訪日外客の減少)、オイルマネー系SWFの投資資金の縮小等、リスクは増大している。リスクシナリオを念頭に置いた投資行動の必要性が高まっている。

不動産マーケットリサーチレポートのご案内

三井住友トラスト基礎研究所では、全国主要都市の不動産賃貸市場、不動産投資市場の将来見通しや、その市場特性・動向を「不動産マーケットリサーチレポート」として年2回(6月、12月頃)とりまとめ、販売しています。

レポートの構成

第1章 経済環境編

第2章 不動産賃貸市場 (オフィス編)

第3章 不動産賃貸市場 (住宅編)

第4章 不動産賃貸市場 (商業施設編) |

第5章 不動産賃貸市場 (物流施設編)

第6章 不動産賃貸市場 (ホテル編)

第7章 不動産投資市場編

第8章 資産価値変動リスク編 |

レポートの種類・販売価格

サイズ・形式 :A4サイズ、フルカラー、簡易製本・CD-R(PDFファイル格納)を提供

ページ数 :本編(日本語版) 300ページ程度、要約版(日本語版・英語版) それぞれ50ページ程度

- レポートには、内容の充実した「本編」、要点を簡潔にまとめた「要約版(日本語版・英語版)」があり、全章セット、章別のいずれでもご購入いただけます。

- 販売価格については価格表をご用意していますので、投資調査第1部・第2部へお問い合わせください。

- 2014年度は、J-REITおよび不動産私募ファンドの運用会社、建設・不動産会社、金融機関、リース会社、投信委託会社など26社に提供しました。

- 経営計画や不動産投資戦略の策定、キャッシュフロープロジェクションの作成、不動産開発事業のタイミングの判断、不動産投融資のリスク管理、投資家等資金提供者への説明等、幅広い用途にご活用いただける内容となっております。

※不動産マーケットリサーチレポートの、より詳しい内容は、当社ウェブサイトをご覧ください。

◆ 不動産マーケットリサーチレポート

⇒ https://www.smtri.jp/service/report/market_research_report.html

本件のお問い合わせ先

投資調査第1部・投資調査第2部

TEL: 03-6430-1350

⇒ 資料請求・お問い合わせフォーム

- この書類を含め、当社が提供する資料類は、情報の提供を唯一の目的としたものであり、不動産および金融商品を含む商品、サービスまたは権利の販売その他の取引の申込み、勧誘、あっ旋、媒介等を目的としたものではありません。銘柄等の選択、投資判断の最終決定、またはこの書類のご利用に際しては、お客さまご自身でご判断くださいますようお願いいたします。

- この書類を含め、当社が提供する資料類は、信頼できると考えられる情報に基づいて作成していますが、当社はその正確性および完全性に関して責任を負うものではありません。また、本資料は作成時点または調査時点において入手可能な情報等に基づいて作成されたものであり、ここに示したすべての内容は、作成日における判断を示したものです。また、今後の見通し、予測、推計等は将来を保証するものではありません。本資料の内容は、予告なく変更される場合があります。また、当社は、本資料の論旨と一致しない他の資料を公表している、あるいは今後公表する場合があります。

- この資料の権利は当社に帰属しております。当社の事前の了承なく、その目的や方法の如何を問わず、本資料の全部または一部を複製・転載・改変等してご使用されないようお願いいたします。

- 当社は不動産鑑定業者ではなく、不動産等について鑑定評価書を作成、交付することはありません。当社は不動産投資顧問業者または金融商品取引業者として、投資対象商品の価値または価値の分析に基づく投資判断に関する助言業務を行います。当社は助言業務を遂行する過程で、不動産等について資産価値を算出する場合があります。しかし、この資産価値の算出は、当社の助言業務遂行上の必要に応じて行うものであり、ひとつの金額表示は行わず、複数、幅、分布等により表示いたします。

|

|

2015年11月30日 |

|

- 株式会社三井住友トラスト基礎研究所は、2015年9月~10月にかけて、不動産投資市場調査の一環として「不動産投資に関する調査」を実施した。

<調査対象と方法>

- アンケート送付先:662(年金基金:502、その他機関投資家:160)

その他機関投資家・・・銀行(都市銀行・地方銀行・信託銀行等)および保険会社(生損保)

(以降、「その他機関投資家」は「機関投資家」と表記)

- 回答投資家数:94(年金基金:71、機関投資家:23)(有効回答率:14.2%)

- 調査時期:2015年9月-10月

- 調査方法:郵送による調査票の送付・回収

<アンケート調査の構成>

- 本アンケート調査の質問内容は、投資家のオルタナティブ投資の実績に応じて以下の3段階に区分した構成としている。

①:「これまでの」オルタナティブ投資の実績の有無

②:(①での回答内容を踏まえ)「現在の」オルタナティブ投資の実績の有無

③:(①での回答内容を踏まえ)現在のオルタナティブ投資における「不動産」への投資残高の有無 |

- 上記に基づき回答内容を集計したところ、以下のような結果となった。

|

調査結果 要旨

- 回答のあった投資家のうち、年金基金の85%、機関投資家の78%がオルタナティブ商品(ヘッジファンド、不動産、プライベート・エクイティ、インフラファンド、その他)への投資実績を有しており、オルタナティブ投資が浸透している状況を示す結果となった。

- オルタナティブ商品へ「投資実績なし」と回答した投資家にその理由を質問したところ、「流動性が低い」との回答が最多であり、次いで、「オルタナティブ投資に対する知識が乏しい」との回答が多い結果となった。オルタナティブ商品へ「投資実績なし」と回答した投資家は、現状の好調なマーケット環境下では株式や債券への投資で十分であり、オルタナティブ商品への投資や投資検討の必要性が低いと捉えている可能性がある。

- 現在、不動産投資を実施している投資家に対して、不動産投資を行う理由について質問したところ、「分散投資効果」との回答が最多であり、これに次いで僅差にて「安定的なインカムゲイン(分配金)の確保」との回答が多い結果となった。オルタナティブ投資を行った理由においても「分散投資効果」との回答が最多となったが、次いで「リターンの向上」という回答が多かった点と比較すると、投資家の不動産投資に対する安定的なパフォーマンスへの期待は大きいといえる。

- オープンエンド型不動産私募ファンド(いわゆる私募REIT)について、認識状況を投資家に質問したところ、私募REITの特性に関する選択肢に多く回答がなされた。年金基金においては、「知らない、分からない」という回答数は毎年減少している一方、私募REITに関する特性(メリット・デメリット)についての回答が増加しており、私募REITの認知度が少しずつ向上している状況がうかがえる。一方、機関投資家においては、年金基金との比較において、「知らない、分からない」という回答数は極めて少なく、私募REITの認知度は、年金基金よりも機関投資家の方が高いといえる。

私募REITの認知度向上や投資実績は増加傾向にあるとはいえ、年金基金では、「既に投資している」という回答が毎年堅調に増加している一方で、「名称を聞いたことがあるが、何も検討していない」という回答が最多となっており、また「検討した結果、投資しないことを決定した」との回答も一定割合を占めていることからすると、年金基金の私募REITに対する取組みの状況は二極化していることがわかる。

続きはPDFファイルをご参照ください。

|

2015年9月 4日 |

|

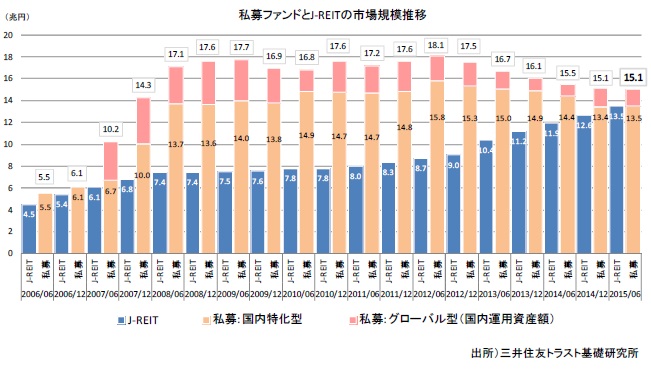

※最新の調査結果は、「私募ファンド市場動向」をご覧ください。

-

株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は、今回で20回目となり、58社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:106社

- 回答社数:58社(回収率:54.7%)

- 調査時期:2015年7月

- 調査方法:郵送およびEメールによる調査票の送付・回収

-

上記アンケート結果およびヒアリング・公表情報をもとに当社では、2015年6月末時点での不動産私募ファンドの市場規模(運用資産額ベース)を15.1兆円と推計した。この数値には、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2014年12月末時点)での運用資産額(15.1兆円)から505億円(0.3%)減少したものの、ほぼ横ばいの推移となった。

|

不動産私募ファンドの市場規模はグローバルファンドを含めて15.1兆円

-

2015年6月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで約15.1兆円と推計した(グローバルファンド(※)による国内運用資産額を含む)。前回調査(2014年12月末時点)から505億円(0.3%)減少したものの、ほぼ横ばいの推移となった。

-

運用資産額が増加した運用会社数が減少した運用会社数を上回ったが、ファンドの運用終了等により減額幅が大きい運用会社も複数あり、全体としてはほぼ横ばいでの推移となった。国内特化型私募ファンド、グローバルファンドそれぞれの総額も前回調査とほぼ変わらなかった。

-

順調に資産規模が拡大しているJ-REITとは対照的に、私募ファンドの市場規模は、2012年12月末時点での調査以降、保有物件の売却を進めたことを主因として減少傾向にあった。今回調査では前回調査とほぼ変わらず横ばいの推移となり、市場の縮小傾向に歯止めがかかった可能性がある。不動産取引市場では物件取得が困難な状況が継続しているが、今後1年以内のファンド組成を計画している運用会社も多く、物件取得に関しては大半の運用会社が積極的な姿勢を示している。今後私募ファンド市場が再び拡大基調に入り、健全に成長していくことが期待される。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義

ニュースリリースの全文はPDFファイルをご参照ください。

|

2015年8月11日 |

|

株式会社三井住友トラスト基礎研究所は、国内主要都市の不動産市場の見通しを示した不動産マーケットリサーチレポートの最新号(2015年4月時点調査)を発行した。以下では、不動産マーケットリサーチレポートの要点を示す。

期待利回りは過去最低水準に達している。今後は低下ペースが鈍化し、代わりにキャッシュフローの増加が不動産価格に上昇圧力をかける展開となるが、それでも、金融環境は引き続き不動産価格の上昇要因になりそうである。長期金利の一層の低下と長期化で円安がもう一段進行し、これが対日不動産投資を促進して、期待利回りに低下圧力がかかると考えられる。

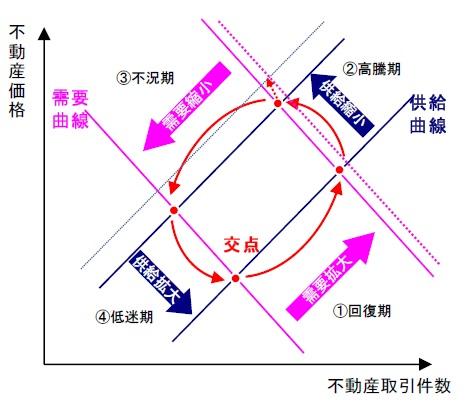

現在は、不動産価格が上昇(期待利回りが低下)するが、物件供給が縮小して取引件数が減少する「高騰期」を進行している。本来の市場構造は、供給が縮小して価格高騰が進めば、やがて需要が縮小して価格は調整される(「高騰期」から「不況期」へ)というものである。しかし、今回の構造は、供給が縮小して価格は上昇するが、緩和的な金融環境下でなかなか取引需要が縮小に向かわず(むしろ増加して)、じりじりと価格が上昇して「高騰期」が継続する、いわば過熱期とも言える状況に入っていく可能性があると見ている。そのような状況で、リスクは多く存在する。市況モニタリングやリスク動向の把握の重要性が高まっている。 |

不動産取引と期待利回りの動向

国内の不動産取引は、不動産私募ファンドからの売却の一巡により、2013年後半をピークに緩やかながら減少傾向に向かったと見られたが、2015年に入り再び増加している。2014年秋の追加金融緩和等の影響で価格の上昇ペースが強まり、短期売買(ブリッジファンド含む)が増加したほか、資金調達環境の良好なJ-REIT(新規上場銘柄、新興銘柄)が積極的に物件を取得したためである。特に、賃料上昇期待を織り込めるようになってきたオフィスビルの取引が増加しているほか、賃料変動の小さい住宅も低金利・運用難の状況下で利回り商品としての評価が高く、一時ほどではないが引き続き多くの取引が行われている。期待利回りの低下も続いており、東京では金融危機前と同水準もしくはそれ以下にまで低下している。

明確に反転しないキャッシュフロー

活発な投資マーケットとは逆に、賃貸市場においては、オフィスビルのキャッシュフローは底ばいを続けている。J-REITのオフィスビルでは、空室率は早々に低水準となっており、更なる低下によるキャッシュフローの押し上げは期待しづらい。また、ビル内テナントの賃料とマーケット賃料のレントギャップは縮小しつつも未だ解消されておらず、増額改定に成功しても多くは少額である。逆にテナントが入れ替わればキャッシュフローが低下してしまう恐れも残っている。レントギャップ解消のためには新規賃料の上昇ペースの加速が期待されるところだが、2014年後半以降、空室率の低下ペースは鈍化しており、水準もようやく5%に到達したところであり、需給の逼迫度合いはまだ弱い。新規賃料の上昇ペースが加速するためには、もう一段の需給逼迫が必要である。レントギャップの解消には2015年一杯を要するとみられ、ビルオーナーはもうしばらくの間、我慢が必要である。

現在と金融危機前の投資環境の違い

今回の不動産価格の上昇局面で、金融危機前の上昇局面と決定的に異なるのは、投資マーケットと不動産ファンダメンタルズの乖離が大きいことであろう。前述のように、キャッシュフローは底ばいの状況にもかかわらず、期待利回りは過去最低水準に達している。イールドギャップ(期待利回り?長期金利)はほぼ一定で推移していることから、金融政策の影響を色濃く受けた期待利回りの低下と言える。機関投資家にとっては、投資資金が増加する中で、低金利による運用難に陥っており、長期に安定したインカムゲインを期待できる不動産への分散投資を進めている。そのため、コア型の投資選好が中心で、運用期間も長期化している。レンダーの貸出態度も金融危機前よりも緩和的である。企業の設備投資は増加しつつも緩やかであり、貸出難の状況は続いている。利鞘は小さくとも資金需要の厚い不動産は魅力的な貸出先であり、不動産業向け融資の増加は継続している。

金融緩和が不動産取引市場サイクルに与える影響

これまでに期待利回りの低下は相当程度進んできたため、今後は低下ペースが鈍化し、代わりにキャッシュフローの増加が不動産価格に上昇圧力をかける展開となる。それでも、金融環境は引き続き不動産価格の上昇要因になりそうである。足元で低金利は継続しており、2015年10月頃には追加金融緩和の可能性があると見ている。長期金利の一層の低下と長期化が進めば、円安がもう一段進行して対日不動産投資を促進し、期待利回りに低下圧力がかかると考えられる。消費増税の影響が緩和する2018年頃から金融緩和の引き締めを織り込んで長期金利は上昇するが、そのペースは緩やかと予想される。そのため、2019年まで期待利回りは上昇反転しにくいと予想している。

これを不動産取引件数も含めた不動産取引市場サイクルで確認してみる。現在は、不動産価格が上昇(期待利回りが低下)するが、物件供給が縮小して取引件数が減少する「高騰期」を進行している。本来の市場構造は、供給が縮小して価格高騰が進めば、やがて需要が縮小して価格は調整される(「高騰期」から「不況期」へ)というものである。しかし、今回の構造は、供給が縮小して価格は上昇するが、緩和的な金融環境下でなかなか取引需要が縮小に向かわず(むしろ増加して)、じりじりと価格が上昇して「高騰期」が継続する、いわば過熱期とも言える状況に入っていく可能性があると見ている。これが、金融緩和が不動産取引市場サイクルに与える影響である。

市況モニタリングやリスク動向の把握の重要性が高まる

中期的に「高騰期」が続き、過熱期とも言える状態に突入する可能性がある中で、リスクは多く存在するように思われる。まず、「想定外の金利上昇」が挙げられる。海外投資家による国債保有比率は上昇しており、これまでのような金利の安定は期待しづらい。財政再建は目立って進んでおらず、景気が減速すると再び日本の財政不安がクローズアップされる可能性がある。BIS規制で金融機関の国債保有リスクの引き上げも検討されており、国債金利が上昇する可能性がある。金融政策の影響を色濃く受けて期待利回りが低下してきただけに、想定外に金利が上昇すれば、不動産市場に大きな影響が及ぶであろう。

次に、「中国の景気減速」が挙げられる。都心商業施設、ホテルの売上の中国人依存は強まっており、これが剥げ落ちると国内需要の弱さが露呈されることとなる。「賃料上昇期待の裏切り」も挙げられよう。現在、海外から見た東京の不動産に対する賃料・価格の上昇期待は他の海外主要都市よりも大きい。空室率が低下しても賃料が大して上昇せず、投資家の期待を裏切った場合、足元で買い越しに回っているクロスボーダー資金が売り越しに転じる可能性がある。

最後に、「連続するイベントの作用」である。2017年4月に消費増税、2018年4月に日銀総裁任期満了、2019年にオフィス大量供給と、2020年東京オリンピックを前にリスクイベントが連続している。これらが複合的に作用すると、不動産市況の変化は大きくなると考えられる。不動産価格の上昇局面は後半戦に入っている。市況モニタリングやリスク動向の把握の重要性が高まっている。

不動産マーケットリサーチレポートのご案内

三井住友トラスト基礎研究所では、全国主要都市の不動産賃貸市場、不動産投資市場の将来見通しや、その市場特性・動向を「不動産マーケットリサーチレポート」として年2回(6月、12月頃)とりまとめ、販売しています。

レポートの構成

第1章 経済環境編

第2章 不動産賃貸市場 (オフィス編)

第3章 不動産賃貸市場 (住宅編)

第4章 不動産賃貸市場 (商業施設編) |

第5章 不動産賃貸市場 (物流施設編)

第6章 不動産賃貸市場 (ホテル編)

第7章 不動産投資市場編

第8章 資産価値変動リスク編 |

レポートの種類・販売価格

- レポートには、内容の充実した「本編」、要点を簡潔にまとめた「要約版(日本語版・英語版)」があり、全章セット、章別のいずれでもご購入いただけます。

- 販売価格については価格表をご用意していますので、投資調査第1部・第2部へお問い合わせください。

- 2014年度は、J-REITおよび不動産私募ファンドの運用会社、建設・不動産会社、金融機関、リース会社、投信委託会社など26社に提供しました。

- 経営計画や不動産投資戦略の策定、キャッシュフロープロジェクションの作成、不動産開発事業のタイミングの判断、不動産投融資のリスク管理、投資家等資金提供者への説明等、幅広い用途にご活用いただける内容となっております。

※不動産マーケットリサーチレポートの、より詳しい内容は、当社ウェブサイトをご覧ください。

◆ 不動産マーケットリサーチレポート

⇒ https://www.smtri.jp/service/report/market_research_report.html

本件のお問い合わせ先

投資調査第1部・投資調査第2部

TEL: 03-6430-1350

⇒ 資料請求・お問い合わせフォーム

- この書類を含め、当社が提供する資料類は、情報の提供を唯一の目的としたものであり、不動産および金融商品を含む商品、サービスまたは権利の販売その他の取引の申込み、勧誘、あっ旋、媒介等を目的としたものではありません。銘柄等の選択、投資判断の最終決定、またはこの書類のご利用に際しては、お客さまご自身でご判断くださいますようお願いいたします。

- この書類を含め、当社が提供する資料類は、信頼できると考えられる情報に基づいて作成していますが、当社はその正確性および完全性に関して責任を負うものではありません。また、本資料は作成時点または調査時点において入手可能な情報等に基づいて作成されたものであり、ここに示したすべての内容は、作成日における判断を示したものです。また、今後の見通し、予測、推計等は将来を保証するものではありません。本資料の内容は、予告なく変更される場合があります。また、当社は、本資料の論旨と一致しない他の資料を公表している、あるいは今後公表する場合があります。

- この資料の権利は当社に帰属しております。当社の事前の了承なく、その目的や方法の如何を問わず、本資料の全部または一部を複製・転載・改変等してご使用されないようお願いいたします。

- 当社は不動産鑑定業者ではなく、不動産等について鑑定評価書を作成、交付することはありません。当社は不動産投資顧問業者または金融商品取引業者として、投資対象商品の価値または価値の分析に基づく投資判断に関する助言業務を行います。当社は助言業務を遂行する過程で、不動産等について資産価値を算出する場合があります。しかし、この資産価値の算出は、当社の助言業務遂行上の必要に応じて行うものであり、ひとつの金額表示は行わず、複数、幅、分布等により表示いたします。

|

|

2015年3月17日 |

|

※最新の調査結果は、「私募ファンド市場動向」をご覧ください。

-

株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は、今回で19回目となり、56社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:110社

- 回答社数:56社(回収率:50.9%)

- 調査時期:2015年1月

- 調査方法:郵送およびEメールによる調査票の送付・回収

-

上記アンケート結果およびヒアリング・公表情報をもとに当社では、2014年12月末時点での不動産私募ファンドの市場規模(運用資産額ベース)を15.1兆円と推計した。この数値には、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2014年6月末時点)での運用資産額は15.5兆円であり、半年間で約3,600億円(2.3%)減少した。

|

不動産私募ファンドの市場規模はグローバルファンドを含めて15.1兆円

-

2014年12月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで約15.1兆円と推計した(グローバルファンド(※)による国内運用資産額を含む)。前回調査(2014年6月末時点)からの半年間で約3,600億円(2.3%)の減少という結果となった。

-

国内特化型私募ファンドの縮小がやや大きく、海外資金を中心としたグローバル型私募ファンドの増加が下支えしている状況となっている。また、その背景として、日本の不動産におけるイールドギャップに魅力を感じている海外投資家やグローバルポートフォリオの中で日本の不動産をアロケーションしたいと考えている海外投資家が多いことがわかった。

-

2012年12月末時点での調査以降、私募ファンドの市場規模は減少が続いている。不動産取引市場では物件の取得が困難な状況が継続しているが、今後1年以内の物件取得やファンド組成を計画している運用会社も多いことから、今後における私募ファンド市場の成長が期待される。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義

ニュースリリースの全文はPDFファイルをご参照ください。

|

2015年2月16日 |

|

株式会社三井住友トラスト基礎研究所は、国内主要都市の不動産市場の見通しを示した不動産マーケットリサーチレポートの最新号(2014年11月時点調査)を発行した。以下では、不動産マーケットリサーチレポートの要点を示す。

追加金融緩和と消費増税先延ばしの影響により、キャップレートは中期的に低位横ばいとなり、東京のオフィスビルの賃貸キャッシュフローは2015年末にレントギャップが解消されることで、緩やかに増加していく。不動産価格の上昇ペースは今後弱まるが、キャッシュフローの緩やかな増加が価格上昇を下支えすると予想している。ただし、世界の政治・経済情勢はかつてないほどに不確実性が高い。リスクが顕在化すれば、金利の急上昇や賃貸キャッシュフローの減少により、不動産価格が下落反転する可能性があることにも留意が必要であろう。 |

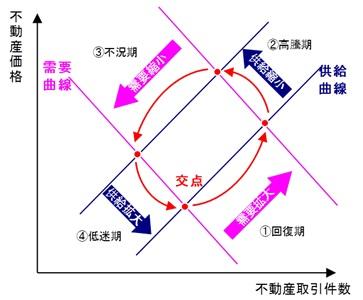

回復期から高騰期に入った不動産市場

不動産取引件数を横軸、不動産価格を縦軸として、過去の各時点をプロットしてみると、取引市場サイクルは反時計回りに回転している。不動産タイプにより差はあるが、概ね2011年下期から、不動産取引件数の増加と不動産価格の上昇が同時に進行する「回復期」を進んできた。足元でも不動産取引件数は高水準だが、2013年下期をピークに緩やかな減少傾向にある。資金調達環境は良好で、投資ニーズは引き続き強いが、有力な売主であった私募ファンドからの物件売却が一巡し、ニーズに合致した物件の供給が少なくなっていることが主因とみられる。その一方で、不動産価格の上昇は続いている。つまり、不動産取引市場サイクルは、供給サイドがより高い価格を求めることで取引件数が減少する「高騰期」に入ったと考えられる。不動産市場の好調は続いているが、局面が変化してきたと考えるべきであろう。

追加金融緩和と消費増税先延ばしの影響

この半年を振り返ると、不動産市場に関連する大きなイベントとして、2014年10月末に打ち出された追加金融緩和と、消費増税時期の先延ばし(2015年10月から2017年4月へ)が挙げられる。今後の不動産市場の見通しを検討する上では、これらの影響を整理しておく必要がある。

まず、賃貸市場への影響については、一層の円安や株高等により、消費増税の前年にあたる2016年までは企業や個人の活動を活発化させ、需要を押し上げる効果があると考えられる。しかし中期的には、低金利と不動産需給の改善が供給増に働くとともに、2017年4月以降は増税による景気減速が需要減に働く、つまり需給緩和に働くと考えることができる。短期的にはポジティブ、中期的にはネガティブな影響を与えると考えられる。

投資市場については、景気後退入りを回避し、低金利が継続するため、短期的には投資が活発化する。一層の円安は海外資金の流入を促す。中期的には金利の上昇が予想されるが、反転時期は消費増税後、かつ上昇は非常に緩やかになる可能性がある。つまり、キャップレートが比較的長く低位に張り付く可能性が高まったと考えることができる。

中期的な価格ラインを決定づける2015年の新規賃料と2016年の大量供給

キャップレートが低位に張り付くとすれば、不動産価格動向において肝心なのは賃貸キャッシュフローだ。主要セクターのオフィス市場においては、2014年に空室率の低下ペースが加速した。これまで企業の賃料負担力は業績好調に伴い改善していたが、オフィス需給が緩和状態であったため、賃料上昇圧力は弱かった。しかし、2014年に空室率が需給均衡の目安となる「自然空室率」を下回り、借り手市場から貸し手市場へと変化した。当社では、2015年に東京の新規賃料は8%上昇すると予想している。現在、マーケット賃料は既存テナントの平均賃料よりも低い(=レントギャップが依然存在する)ため、テナントの入れ替えはキャッシュフローの下押し圧力になるが、稼働率の上昇やフリーレント期間の縮小が下押し圧力を緩和してきた。予想通りに新規賃料が上昇すれば、2015年末にはレントギャップがほぼ解消されるとみている。加えて2015年も新規供給の抑制傾向から空室率の低下が続くとすれば、翌2016年にはもう一段の賃料上昇が期待できる。そうなれば、それ以降の新規賃料が需要減速により横ばいになったとしても、テナントの入れ替えによってキャッシュフローが増加する好循環に入ることができる。その意味で、2015年に新規賃料がどの程度上昇するかは非常に重要である。また、2016年は東京で大量供給となるため、空室率の上昇は避けられないと予想しているが、これが小幅に抑えられ新規賃料の下落を回避できるかが、中期的な価格ラインを決定づける大きな要素となるだろう。

メインシナリオは不動産価格の高位安定だが、リスクに対する強い意識も必要

以上のようにキャップレートは短期的にもう一段低下し中期的には低位横ばい、賃貸キャッシュフローは2015年末にレントギャップを解消することで緩やかに増加すると予想している。不動産価格の上昇ペースはキャップレートの低下ペースの鈍化により弱まるが、キャッシュフローの緩やかな増加が価格上昇を下支えする展開、つまり不動産価格の高位安定をメインシナリオとして考えている。前述の取引市場サイクルで言えば、不動産市場は足元で「高騰期」入りしているが、その局面が長く緩やかに継続すると予想している。

ただし、リスクも強く意識しておく必要があるだろう。世界経済を牽引する米国では2015年に金融緩和の縮小が予想され、中国をはじめとする新興国経済は減速の度合いを強めている。更に中東・ロシア・欧州の政治・経済はかつてないほどに不確実性を増している。そのような中で、日本の不動産市場は金利上昇に弱い体質が形成されている。リスクが顕在化すれば、金利が急上昇する可能性があるほか、賃貸需要が大きく冷え込み賃貸キャッシュフローが上昇に転じない可能性もある。その場合、不動産取引サイクルは取引需要が減少し不動産価格が下落する「不況期」に入っていくことになる。

不動産マーケットリサーチレポートのご案内

三井住友トラスト基礎研究所では、全国主要都市の不動産賃貸市場、不動産投資市場の将来見通しや、その市場特性・動向を「不動産マーケットリサーチレポート」として年2回(6月、12月頃)とりまとめ、販売しています。

レポートの構成

第1章 経済環境編

第2章 不動産賃貸市場 (オフィス編)

第3章 不動産賃貸市場 (住宅編)

第4章 不動産賃貸市場 (商業施設編) |

第5章 不動産賃貸市場 (物流施設編)

第6章 不動産賃貸市場 (ホテル編)

第7章 不動産投資市場編

第8章 資産価値変動リスク編 |

レポートの種類・販売価格

- レポートには、内容の充実した「本編」、要点を簡潔にまとめた「要約版(日本語版・英語版)」があり、全章セット、章別のいずれでもご購入いただけます。

- 販売価格については価格表をご用意していますので、投資調査第1部・第2部へお問い合わせください。

- 2013年度は、J-REITおよび不動産私募ファンドの運用会社、不動産会社、金融機関、リース会社、投信委託会社など24社に提供しました。

- 経営計画や不動産投資戦略の策定、キャッシュフロープロジェクションの作成、不動産開発事業のタイミングの判断、不動産投融資のリスク管理、投資家等資金提供者への説明等、幅広い用途にご活用いただける内容となっております。

※不動産マーケットリサーチレポートの、より詳しい内容は、当社ウェブサイトをご覧ください。

◆ 不動産マーケットリサーチレポート

⇒ https://www.smtri.jp/service/report/market_research_report.html

本件のお問い合わせ先

投資調査第1部・投資調査第2部

TEL: 03-6430-1350

⇒ 資料請求・お問い合わせフォーム

|

2014年12月22日 |

|

- 株式会社三井住友トラスト基礎研究所は、2014年10月~11月にかけて、不動産投資市場調査の一環として「不動産投資に関する調査」を実施した。

<調査対象と方法>

- アンケート送付先:683(年金基金:519、その他機関投資家:164)

その他機関投資家・・・銀行(都市銀行・地方銀行・信託銀行等)95および保険会社(生損保)69

(以降、「その他機関投資家」は「機関投資家」と表記)

- 回答投資家数:92(年金基金:69、機関投資家:23)(有効回答率:13.5%)

- 調査時期:2014年10月~11月

- 調査方法:郵送による調査票の送付・回収

<アンケート調査の構成>

- 本アンケート調査は、不動産投資に関する調査を主目的とするが、その前提として、オルタナティブ投資のなかでの不動産投資の位置付け等を把握することも念頭に入れ、オルタナティブ商品へのこれまでの投資実績、現在の投資実績に加えて、現在オルタナティブ商品に対して投資を実施している投資家については、不動産投資の有無を確認するという流れにて構成されている。

- 下表は、本アンケート調査の構成イメージおよび有効回答数をまとめたものである。

|

調査結果 要旨

- 回答のあった投資家のうち、年金基金の86%、機関投資家の78%がオルタナティブ商品(ヘッジファンド、不動産、プライベート・エクイティ、インフラファンド、その他)への投資実績を有しており、オルタナティブ投資が浸透している状況を示す結果となった。また、現在、オルタナティブ商品へ投資を実施している投資家のなかで不動産投資を実施している投資家は、年金基金50%、機関投資家100%であった。

- オルタナティブ商品への投資実績がない投資家に対して、投資を行わない理由を質問したところ、「運用対象に含めていない」という回答が最多であり、次いで、「情報の開示量が不十分と感じている」との回答が多い結果となった。運用者サイドからの十分な量の情報提供等が、オルタナティブ投資への更なる精通を促す結果、投資家サイドでのオルタナティブ商品を運用対象に含める動きに繋がるものと思われる。

- 現在、不動産投資を実施している投資家に対して、不動産投資を行う理由について質問したところ、「分散投資効果」という回答が最多であり、これに次いで僅差にて「安定的なインカムゲイン(分配金)の確保」との回答が多い結果となった。投資家の不動産投資に対する安定的なパフォーマンスへの期待は大きい。

- 近年話題を集めているオープンエンド型不動産私募ファンド(いわゆる私募REIT)について、認識状況を投資家に質問したところ、私募REITの特性に関する選択肢に多く回答がなされた。「知らない、分からない」との回答も一定割合存するものの、私募REITへの関心や認知度向上が看取される結果となっている。また、私募REITへの投資に関する質問では、「既に投資している」という回答が、年金基金・機関投資家 ともに増加しており、私募REITの認知度向上に伴い、投資も徐々に加速している状況にある。私募REITの認知度向上や投資実績は増加傾向にあるとはいえ、年金基金については「名称を聞いたことがあるが、何も検討していない」との回答が最多となっており、また、「検討した結果、投資しないことを決定した」との回答も一定の割合を占めているため、年金基金の私募REITへの取組み状況は二極化しているといえる。

- 不動産投資を行ううえで必要な条件について質問したところ、年金基金・機関投資家ともに「一定の流動性の確保・向上」との回答が最多となった。また、「投資実行時の運用会社・信託銀行等からの十分な情報開示」や「投資実行中における運用会社・信託銀行等からの適切な運用報告」といった回答も上位に挙げられており、投資家は、投資期間全体を通じて、運用者サイドに十分かつ適切な情報開示および運用報告を求めていることがわかった。また、「不動産鑑定評価額の精度、信頼性向上」という回答も多く挙げられており、投資家が投資商品の裏付けとされる不動産の評価に対して強い関心を有していることもわかった。 既述のとおり、私募REITの認知度向上に伴い、今後新規に私募REIT投資を開始する投資家が増加すると思われ、投資口価格が不動産鑑定評価額に基づき算出される私募REITとの関係において、不動産鑑定評価額に対する注目はさらに高まる可能性がある。

続きはPDFファイルをご参照ください。

|

2014年11月26日 |

|

|

2014年9月16日 |

|

※最新の調査結果は、「私募ファンド市場動向」をご覧ください。

-

株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は、今回で18回目となり、56社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:111社

- 回答社数:56社(回収率:50.5%)

- 調査時期:2014年7月

- 調査方法:郵送およびEメールによる調査票の送付・回収

-

上記アンケート結果およびヒアリング・公表情報をもとに当社では、2014年6月末時点での不動産私募ファンドの市場規模(運用資産額ベース)を15.5兆円と推計した。この数値には、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査(2013年12月末時点)での運用資産額は16.1兆円であり、半年間で約5,700億円(3.6%)減少した。

|

不動産私募ファンドの市場規模は、グローバルファンドを含めて15.5兆円

-

2014年6月末時点での運用資産額は約15.5兆円となり、前回調査時からの半年間で約5,700億円(3.6%)の減少という結果となった。これは前回に引き続き好調な不動産市況のもと、多くのファンドが物件売却を実行したことが要因と思われる。

-

2014年1月~6月における不動産売買実績に関しては、物件を取得していないと回答した運用会社の大半が、 価格目線の不一致や入札における競合の激化を理由として挙げており、依然として物件取得が困難な環境下にあることがわかった。

-

今後も物件取得の環境は困難な状況が継続すると思われるが、このような環境下でも各運用会社が自社の強みを最大限に活用することで、適正価格での物件取得を実行していくことが期待される。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義

ニュースリリースの全文はPDFファイルをご参照ください。

|

2014年8月 1日 |

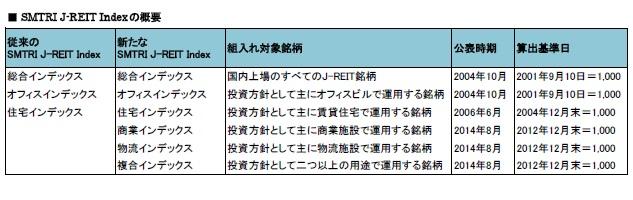

|

三井住友トラスト基礎研究所では、2004年10月から、J-REIT市場の投資パフォーマンスを分析・評価するベンチマークとして、SMTRI J-REIT Indexを算出・公表してまいりました。この約10年間で、J-REITの運用資産額は当時の1.9兆円から2014年6月末の約11.9兆円へ拡大し、投資対象もオフィスを中心としながら、住宅・商業・物流・ホテルなどへ用途の多様化が進んでいます。とりわけ、2012年以降、オフィス系以外の銘柄の新規上場が相次いでおり、セクター別のパフォーマンスを把握するニーズが高まっています。

こうしたなか、三井住友トラスト基礎研究所は、このたび従来のSMTRI J-REIT Indexシリーズの「総合インデックス」、「オフィスインデックス」と「住宅インデックス」に加え、新たに「商業インデックス」、「物流インデックス」、「複合インデックス」の三つのサブインデックスを算出・公表することといたしました。これにより、J-REITセクター間のパフォーマンス比較やリスク・リターン分析が可能となり、投資家の多様な運用ニーズおよびポートフォリオの最適化戦略の一助になるものと考えております。

今回新たに追加した三つのサブインデックスは、2012年末を算出基準日とし、従来のSMTRI J-REIT Indexと同様に、時価総額、配当込指数、配当なし指数、予想配当利回り から構成されています。また、これまでと同様に当社ホームページにて公表いたします(毎月初に前々月末までのデータを公表)。

※SMTRI J-REIT Index®ページはこちらをご覧ください。

ニュースリリースの全文はPDFファイルをご参照ください。

|

2014年7月23日 |

|

株式会社三井住友トラスト基礎研究所は、国内主要都市の不動産市場の見通しを示した不動産マーケットリサーチレポートの最新号(2014年4月時点調査)を発行した。以下では、不動産マーケットリサーチレポートの要点を示す。

日本の不動産市場は、金融政策に依拠した不動産価格上昇という第1ステージを終え、賃料上昇を伴い不動産価格が上昇する第2ステージに入った。当面、不動産価格は上昇を続けると予想されるが、2016年以降に想定される金利上昇局面においては、タイプごとのNOIの成長性の違いにより、価格動向に差異が生じる可能性がある。 |

好循環に向けて動き出した日本経済

この半年間を振り返ると、日本経済は着実に前進した。2012年後半の政権交代以降、金融緩和により円高が修正され、企業業績は改善、株価は上昇して内需主導の景気回復を実現したが、所得が増加しなければ景気の好循環は難しいと見られていた。しかし、消費増税に何とか間に合うかたちで、賃金のベースアップが実現し、景気の好循環への期待が高まってきた。物価は、足元では円安等によるコストプッシュ型の上昇という色彩が強いが、需給バランスの改善による持続的な物価上昇の芽が出てきた。金融政策は「デフレマインドの一掃」、財政政策は「湿った経済の発火」を目的とした政策であり、景気の好循環のためには成長戦略が不可欠なわけだが、法人税改革や外国人材の活用、女性の活躍推進、国家戦略特区の決定等、徐々に成長戦略が具体化されてきた。改革の果実を得るのは先の話だが、この半年の歩みは、不動産価格の上昇が金融政策に依拠した短期的な上昇では終わらない可能性を高めたと言えるだろう。

不動産価格は賃料上昇を伴い上昇する第2ステージへ

不動産市場を見ると、強力な金融緩和により、リスクフリーレートは低下、投資家の投資姿勢はリスクオンとなりリスクプレミアムの圧縮が進んできた。これらにより期待利回りは低下し、不動産価格は上昇してきた。そして、需給バランスの改善が進むもののなかなか上昇反転に至らなかった賃料が、ようやく反転を開始した。今はまさに、金融政策に依拠した不動産価格上昇という第1ステージを終え、賃料上昇を伴い不動産価格が上昇する第2ステージの入口に立ったところと位置づけられるだろう。

主要なセクターであるオフィス市場を見てみると、2013年以降、供給抑制と需要増加の両輪で需給バランスの改善が続き、2014年春には空室率が賃料反転の目安である自然空室率を下回ったとみられる。加えて、企業の賃料負担力が業績回復によって高まり、賃料上昇を許容しやすい状況になってきた。これまでビルオーナーは、空室率の低下に合わせて、募集賃料(希望賃料、出し値)からの値引率を縮小させるかたちで実質値上げを図ってきたが、ここにきて募集賃料の値上げを開始した。今後は、短期的には供給抑制が続くことに加え、雇用回復を背景とした需要増加により、比較的強く空室率が低下していくと予想される。中期的には足元の低金利と市況改善を好感して新規供給が増加することに加え、需要は2度目の消費増税の影響で伸び悩むことで、2016年には空室率が一旦底打ちするが、その後は需要が持ち直して再び緩やかな低下へ向かうと予想される。成約賃料は2015年までは比較的強い上昇、その後は減速するものの上昇は継続すると考えられる。

賃貸マンション市場については、建設コストと金利の上昇、分譲マンションとの用地取得の激化を主因として、中期的に供給量は低位で推移すると予想される。一方で雇用回復を受けて主要都市の人口の転入超過傾向は継続し、加えて金利上昇で分譲マンションの取得が困難となることで、賃貸需要は堅調に推移すると予想される。主要都市の賃料は総じて堅調に推移し、東京については緩やかながら上昇すると予想される。

リスクプレミアムの圧縮余地

投資マーケットについては、キャップレートの低下が進んできたことで低下余地は小さくなったが、まだ余地はあると考えられる。日本は長期金利が低位のためイールドスプレッドは比較的高く、更にインフレ率が上昇したため、実質ベースのイールドスプレッド(=キャップレート-(長期金利-インフレ率))は、海外主要都市よりも高い状況にある。相対的に見て対日不動産投資は魅力的と考えられ、海外投資資金の流入は続くと予想される。

また、リスクを抑制しリターンを高める運用の必要性から、企業年金が中長期的にはオルタナティブ投資を拡大すると考えられる。公的年金がオルタナティブ投資商品に資金を投じてくる可能性が高く、その流れに追随して、不動産投資を選択する企業年金が増える可能性がある。銘柄数の増加、トラックレコードの蓄積、運用対象の多様化等が進むことで、私募REIT市場がこれらの受け皿となり拡大すると期待される。このように見ていくと、リスクプレミアムの圧縮余地はまだあるように思われる。

NOIの成長性の違いが価格動向の差異に

価格上昇の第2ステージに入った不動産市場だが、第2ステージがいつまで続くかは冷静に見ておく必要があり、金利上昇がポイントの1つと考えられる。長期金利は、将来の金融引き締めを織り込むかたちで2016年には上昇に転じると予想される。前述のように、リスクプレミアムの圧縮余地はあるものの、金利上昇はキャップレートの上昇圧力となり、不動産価格の下落圧力となる。短期的には、良好な資金調達環境とNOIの成長期待から、いずれのプロパティタイプでもキャップレートの緩やかな低下が続くと考えられるが、金利が上昇する2016年以降は、NOIの成長期待の大きいタイプか否かで価格トレンドに差が生じる可能性がある。NOIの成長期待の大きくない住宅や郊外型SCについては、第2ステージの終了時期が他のタイプよりも早くなる可能性があることについて、注意しておく必要があるだろう。

不動産マーケットリサーチレポートのご案内

三井住友トラスト基礎研究所では、全国主要都市の不動産賃貸市場、不動産投資市場の将来見通しや、その市場特性・動向を「不動産マーケットリサーチレポート」として年2回(6月、12月頃)とりまとめ、販売しています。

レポートの構成

第1章 経済環境編

第2章 不動産賃貸市場 (オフィス編)

第3章 不動産賃貸市場 (住宅編)

第4章 不動産賃貸市場 (商業施設編) |

第5章 不動産賃貸市場 (物流施設編)

第6章 不動産賃貸市場 (ホテル編)

第7章 不動産投資市場編

第8章 資産価値変動リスク編 |

レポートの種類・販売価格

- レポートには、内容の充実した「本編」、要点を簡潔にまとめた「要約版(日本語版・英語版)」があり、全章セット、章別のいずれでもご購入いただけます。

- 販売価格については価格表をご用意していますので、投資調査第1部・第2部へお問い合わせください。

- 2013年度は、J-REITおよび不動産私募ファンドの運用会社、不動産会社、金融機関、リース会社、投信委託会社など24社に提供しました。

- 経営計画や不動産投資戦略の策定、キャッシュフロープロジェクションの作成、不動産開発事業のタイミングの判断、不動産投融資のリスク管理、投資家等資金提供者への説明等、幅広い用途にご活用いただける内容となっております。

※不動産マーケットリサーチレポートの、より詳しい内容は、当社ウェブサイトをご覧ください。

◆ 不動産マーケットリサーチレポート

⇒ https://www.smtri.jp/service/report/market_research_report.html

本件のお問い合わせ先

投資調査第1部・投資調査第2部

TEL: 03-6430-1350

⇒ 資料請求・お問い合わせフォーム

|

2014年6月24日 |

|

|

2014年3月31日 |

|

※最新の調査結果は、「私募ファンド市場動向」をご覧ください。

-

株式会社三井住友トラスト基礎研究所では、2003年より不動産投資市場調査の一環として、「不動産私募ファンドに関する実態調査」を行っている。本調査は、今回で17回目となり、55社の不動産運用会社から回答を得た。

- 調査対象:国内不動産を対象に不動産私募ファンドを組成・運用している不動産運用会社

- アンケート送付先数:114社

- 回答社数:55社(回収率:48.2%)

- 調査時期:2014年1月

- 調査方法:郵送およびEメールによる調査票の送付・回収

-

上記アンケート結果およびヒアリング・公表情報をもとに当社では、2013年12月末時点の不動産私募ファンドの市場規模(運用資産額ベース)を16.1兆円と推計した。この数値には、当社が把握しているグローバルファンド(※)の国内不動産運用資産額を含めている。前回調査における2013年6月末時点での運用資産額は16.7兆円であり、半年で約6,000億円(3.7%)減少した。

|

不動産私募ファンドの市場規模はグローバルファンドを含めて16.1兆円

-

2013年12月末時点での運用資産額は16.1兆円となり、前回調査時から半年で約6,000億円(3.7%)の減少という結果となった。前回に引き続き、好調な不動産市況のもと、J-REIT等への物件売却(上場を含む)を実行したため、資産額を減少させた運用会社が多かったことが要因として挙げられる。

-

デット、エクイティいずれについても、引き続き良好な資金調達環境にあると感じている運用会社が大半であり、良好な資金調達環境を背景として、オープンエンドファンドを含めた新規のファンド組成を企図する運用会社が多いことが確認された。

-

次回以降の調査では、物件売却による私募ファンド市場の縮小傾向が継続するのか、私募ファンドの新規組成によって縮小傾向に歯止めがかかるのかについて注目したい。

(※)グローバルファンド・・・日本以外の国も投資対象とするファンドとして、当社が定義

続きはPDFファイルをご参照ください。

|

2014年2月17日 |

|

株式会社三井住友トラスト基礎研究所は、国内主要都市の不動産市場の見通しを示した不動産マーケットリサーチレポートの最新号(2013年10月時点調査)を発行しました。以下では、不動産マーケットリサーチレポートの要点を示します。

これまで、不動産タイプによらず、期待利回りの低下(リスクプレミアムの縮小)が不動産価格の上昇をもたらしましたが、さらなる上昇の条件として、中期的な賃料上昇の実現が鍵であり、不動産タイプによる賃料上昇の度合いが価格トレンドに差異をもたらすと考えられます。 |

相似形をなすアベノミクスの進展と不動産市場の回復

①大胆な金融政策、②機動的な財政政策、③民間投資を喚起する成長戦略で構成されるアベノミクスの3本の矢は、これまでところ①と②において成果を得ました。金融緩和と円高是正が株高につながり、資産効果を一因とする消費拡大と公共投資が景気回復を牽引しています。不動産市場もこれと相似形をなして回復してきたといえます。特に、①によって内外投資資金がリスクオンの姿勢となり、リスクプレミアムが圧縮されることで、不動産価格の上昇が続いています。

当面、金融緩和は継続すると見込まれるため、リスクプレミアムの圧縮による価格上昇圧力は今後も継続すると考えられますが、リスクプレミアムの圧縮が一定程度進んだことから、今後の圧力は低減すると考えられます。対照的に重要度を増すのが、アベノミクスの焦点が短期的に効果を得やすい①、②から、中期的な効果が期待される③の実現に移ってきているのと同様に、不動産市場においては賃料上昇の実現です。将来、金融緩和の出口を迎える段階での金利上昇を想定すると、金利上昇による価格下落圧力と賃料上昇(実現または確かな期待)による価格上昇圧力のバランスがどのようになるかが重要になってきました。

不動産タイプごとの賃料特性や価格変動サイクルの違いを踏まえた出口タイミングの想定が重要

国内外の機関投資家のオルタナティブ投資ニーズの拡大、中でも安定したインカムを指向する投資家の不動産投資ニーズの拡大により、賃貸住宅や物流施設への投資が先行してきましたが、株高やインフレ期待、東京五輪の開催決定等、総合的に見た成長期待から、投資が遅れ気味であったオフィスビルや都心商業ビルへの投資が活発化してきました。リファイナンスで物件を継続保有してきた私募ファンドが、資金調達力の高まったJ-REITへ物件を売却する動きが活発化しており、加えて個人富裕層や事業法人もインフレ期待等から物件取得を活発化させています。また、円高是正が進んだことでクロスボーダー資金による取引も増加しています。金融緩和によって流動性が高まり、リスクプレミアムの圧縮を通じて不動産価格が上昇しています。

賃貸マーケットについても着実な進展が見られます。オフィス市場においては、抑制傾向の新規供給と企業業績の回復を受けた需要拡大が相俟って、空室率の低下トレンドが強まっており、賃料は2014年以降上昇に向かうと予想されます。足元で、テナントのビル選択における極端な二極化が賃料上昇の阻害要因になっていますが、一層の空室率の低下と企業業績の回復によって二極化傾向は徐々に緩和され、本格的な賃料上昇へ向かうと予想されます。賃貸住宅市場においては、雇用の回復を受けて大都市への人口流入傾向は強まっており、加えて建設費上昇を賃料に転嫁しにくいタイプであることから新規供給の抑制傾向が続き、賃料は堅調に推移すると予想されます。商業施設市場では、コト消費の獲得を狙った新しいタイプの大型SCの出店で競合が増しつつありますが、消費支出の増加が売上効率の上昇につながり、これが賃料に反映されやすい都心商業ビルでは賃料の上昇が期待されます。物流施設市場では、大量供給による需給バランスの悪化が懸念されましたが、ネット通販事業者や3PL事業者の需要が想定以上に強く、需給バランスの悪化は小幅にとどまる公算であり、今後は新規供給の減少を受けて需給バランスは堅調に推移すると予想されます。このように、全般的に賃貸マーケットは好調に推移すると予想されます。

ただし、賃料上昇トレンドについては差が生じると考えられます。稼働率の変動に合わせて賃料の変動が大きくなるオフィスや、消費拡大の恩恵を受けやすい都心商業ビルについては、相対的に賃料上昇率が高くなると予想されます。一方で、賃貸住宅については、需給バランスは安定的ながら、消費者からすれば所得の大幅な増加がない限り固定費となる賃料の上昇は受け入れづらく、賃料上昇率は低めになると予想されます。物流施設も、燃料費が上昇する中で物流事業者のコスト意識は強く、賃料上昇率は低めになると予想されます。

当面は、賃料上昇が実現または上昇期待が確かになることで不動産価格の上昇傾向は継続すると考えられますが、中期的には金利上昇による期待利回りの下げ止まり、反転上昇が価格調整圧力になると考えられます。前述の不動産タイプごとの賃料変動特性を踏まえると、オフィスや都心商業ビルは価格調整圧力が比較的弱いと考えられますが、賃貸住宅や物流施設については、期待利回りの低下がこれまでに相当程度進んできたことも加味すると価格調整圧力が比較的強くなる可能性があります。不動産タイプごとの賃料特性や価格変動サイクルの違いを踏まえ、出口のタイミングを想定することが重要になってきたと考えられます。一方で、新興国経済の減速と米国の金融緩和縮小による減速の加速、欧州のデフレ懸念、アベノミクス第三の矢の不発等、国内外経済にはリスクもあることから、キャッシュフローが安定的な賃貸住宅や物流施設がリスク回避的な投資資金の受け皿として継続的に高い支持を受ける可能性も注目されます。

不動産マーケットリサーチレポートのご案内

三井住友トラスト基礎研究所では、全国主要都市の不動産賃貸市場、不動産投資市場の将来見通しや、その市場特性・動向を「不動産マーケットリサーチレポート」として年2回(6月、12月頃)とりまとめ、販売しています。

レポートの構成

第1章 経済環境編