欠くべからざるアセット・アロケーションという視点

|

これまでアセット・アロケーションという概念は不動産投資に関して、日本ではそれほど重要視されてこなかった。しかしながら、アセット・アロケーションという考え方を軸にして、機関投資家の行動をみることにより不動産投資市場の見通しを描く上で重要な示唆が得られる場合も多くある。本稿ではアセット・アロケーションという視点を通じて、不動産投資市場をみる有意性について言及する。 |

投資パフォーマンスの大半はアセット・アロケーションで決まる

過去多くの学者によってアセット・アロケーション(資産配分)で投資パフォーマンスの大部分が決定されると指摘されてきた(Brinson,Hood,Beebower(1986), Ibbotson and Kaplan(2000)等)。特にIbbotson and Kaplan(2000)の研究では、米国のバランス型投信94ファンド(1988-98年)および年金大手58基金(1993-98年)のパフォーマンスデータで検証した結果、アセット・アロケーションはリターンの時系列変動の約9割、平均的なリターン水準の約10割を説明できることが実証された。

このようにアセット・アロケーションは投資パフォーマンスの重要な決定要素であるが、不動産投資に関して、日本ではそれほど重要視されてこなかった、というのが実態であろう。その理由として、日本の不動産リターンのデータが不足している状況にあることが大きい。機関投資家の運用において、アセット・アロケーションは数多くのルールを設け、数年に一度見直しつつ、運用資産の選定を行っている。アセット・アロケーションを特定する方法については様々な手法が提案されているが、株式、債券といった伝統資産ではリターンの時系列データが豊富にあるため、定量的な手法により分析が可能である。対して、不動産に関してはリターンのボラティリティ過小評価等の問題から定量分析に耐え得るデータが不足していることが、不動産投資におけるアセット・アロケーションという考え方の重要性を認識させることを遅らせた主因といえる。アセット・アロケーションを定量的に特定する際に、不動産リターンデータを実効性のある形で使用可能にできるかは、引き続き課題となっている。

本稿においては、アセット・アロケーションの定量的な特定という問題は論点とせず、アセット・アロケーションという重要な視点を通じ、機関投資家の投資行動を理解した上で不動産市場をみる必要性について指摘したい。

欧米の機関投資家におけるアセット・アロケーションの事例

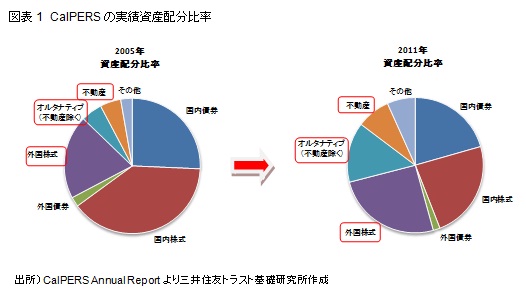

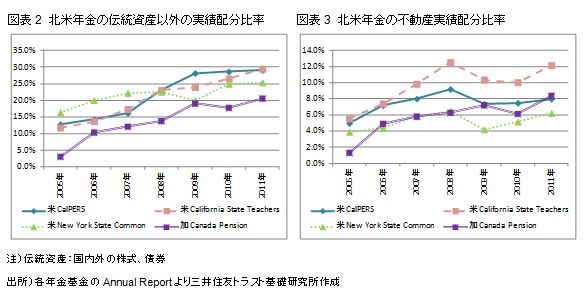

米国の主要な年金基金であるCalPERS(カリフォルニア州職員退職年金基金:The California Public Employees' Retirement System)では2011年の実績資産配分比率は図表1のようになっている。2005年時と比較すると、オルタナティブ投資の比率が上昇し、国内資産(国内債券、国内株式)の比率が低下している。先進国の年金基金は少子高齢化が進行し、将来の収入減、給付額増といった状況が懸念されることから、リスク許容度が低下している状況にある。つまり、リスクテイクしづらくなっている半面、リターンを高めなければ、給付額の増加に耐えられないため、リスクを下げつつ、リターンを上げる必要性に迫られている。ポートフォリオのリスクを低下させるには、相関関係が低く、リターン水準が高い資産を組み入れることが必要である。そこで、年金基金はオルタナティブ投資等や不動産投資の比率を上昇させ、リスク分散、収益源泉の多様化を図っていると推察される(図表2,3)。

また、外国株式の比率にも表れているように、新興国の成長に伴い、海外投資に注力している状況がみられる(図表1)。ノルウェーの政府系ファンドであるノルウェー政府年金基金グローバルは欧州でのエクスポージャーを下げ、アジア、アフリカ、中南米の投資割合を引き上げるとしている。欧州域内投資のリスクが顕在化する中、域外への投資を模索している年金基金が多いものと推測される。

このように投資資産全体の資産配分の変化を見ることにより、機関投資家の投資動向と考え方を理解することができ、今後のトレンドの変化についても重要な示唆を得ることができる。

アセット・アロケーションという視点の重要性

次にアセット・アロケーションの視点から、足下の不動産投資市場の動向をみてみよう。海外の機関投資家は現在、世界的な国債利回り低下等の影響により、運用難に直面している。特に欧州債務危機により域内実体経済の状況が厳しい欧州年金基金を中心とした投資家の運用難が深刻である。しかも、南欧諸国以外の債券価格の相関関係が上昇し、国際分散投資によるリスク分散の効力が低下している。債券への投資ではリターン水準を確保できない投資家も多いと思われることや分散効果が期待できる資産への投資ニーズが高まっていることなどが、オルタナティブ投資に資金を振り向かせる素地となっていることが理解できよう。

このような状況の中、日本の不動産へ投資資金の流入は期待できるだろうか。欧州債務危機の収束は長期化する蓋然性が高く、欧州機関投資家は今後も分散投資によりリスクを低減していかなくてはならない状況に置かれるであろう。その場合、域外への投資が選択肢となってくることが想定される。例えば、欧州機関投資家が域外投資を考えた場合、アジア新興国の資産価格下落リスクは大きいと考えられ、ポートフォリオのリスクを低減できない可能性が高い。そのため、それ以外の比較的安定したマーケットがターゲットとなる可能性が考えられる。ここまでがアセット・アロケーションの視点から主に読み取れる事象である。翻って、足元の国内オフィス賃貸市場では底打ち感が出始めており、不動産投資市場も長引く停滞期から回復期へと潮目が変わりつつあり、国内不動産賃貸市場が世界的にみて相対的にポジティブな状況とみられる。これらを合わせると、日本の不動産投資市場に海外投資資金の流入が期待できる状況になりつつあるのではないか、と仮説を立てることができる。

加えて、足下では世界的な株価上昇が続いている。これをアセット・アロケーションの視点を通じてみると、機関投資家の運用資産額の増加により、不動産投資に振り向けられる資金が増加する。株価上昇局面では同時に下方リスクのヘッジを意識した投資戦略を取るケースが増加することも考えられる。つまり、株価が上昇することによっても、オルタナティブ投資の増加傾向にマイナスの影響は少なく、リスク分散を企図した投資戦略に基づき、例えば日本の不動産への投資は活性化する可能性があるということが読み取れる。

このように、日本の不動産市場の動向を整理することのみならず、海外投資家の考え方を理解した上で資金の流れを認識、予想することにより、合理的に不動産市況全般を整理することが可能となる。この意味で、アセット・アロケーションという視点は今後の不動産市場を見通す上で、欠くべからざる視点と言えよう。