海外資金で日本の不動産市場は活性化するか?

~クロスボーダー資金による不動産投資の潮流~

|

<要旨・概要>

|

1. クロスボーダー資金は底打ち期待の高まるユーロ圏へ

三井住友トラスト基礎研究所が各種報道資料等をもとに集計した結果によれば、世界の不動産私募ファンドの募集完了総額(累計投資コミットメント総額)は2014年上期(1~6月)で560億ドルとなり、前年同期を+36%上回った。特に債務不履行に陥っているようなディストレスト不動産、開発プロジェクトなども含めたオポチュニスティック不動産を投資対象とするファンド、更にディストレスト不動産を裏付けとするローン債権を投資対象とするデットファンドへの資金流入が目立っている。

米国が未曾有の量的金融緩和から引き締めへの転換点に差し掛かる中、世界経済はリスク増大と低成長化が見込まれている。将来の大きなリスクに耐えうる資産ポートフォリオを構築するためには、コア資産の組み入れが不可欠であるが、世界各国におけるコアアセットへの投資機会は限られる。こうした背景から、投資マネージャーもコア型ファンドを組成しにくいばかりでなく、海外不動産投資を行うクロスボーダー資金も、より幅広い投資機会とリターンの向上を狙って、バリューアッド型、オポチュニスティック型への投資ウェイトを高めていると考えられる。ただし、この場合も景気底打ちが見込まれる欧州の不動産や不動産デットファンド等への資金流入が観測されていることから、ハイリスク・ハイリターンを追求するというよりも、ダウンサイドリスクの限定が強く意識された、コア色の強い資金と推察される。

例えば、米国運用会社のBlackstoneは欧州不動産を投資対象とするオポチュニスティック型のファンド組成で70億ドルの投資コミットメントをわずか6ヵ月で集めている。Blackstoneのファンドに次いで組成額が大きかったのは、米国運用会社のPIMCO (Pacific Investment Management Company)が組成したBank Recapitalization and Value Opportunities IIファンドであり、55億ドル(目標募集額40億ドル)の投資コミットメントを獲得した。このファンドは、欧州と米国の商業施設・住宅を投資対象とする。このほかにも、ドイツの運用会社Activumが欧州におけるディストレスト不動産を投資対象とするファンドを組成し、5億ドルの投資コミットメントを集めた。

投資対象国に日本を含むファンドの組成事例では、米国運用会社Lone StarのLone Star Fund IX(オポチュニスティック型)が72億ドルを集め、目標募集額の70億ドルを上回って、ファイナルクローズを迎えた。また、香港拠点のCLSA Capital PartnersはFudo Capital III (目標募集額10億ドル、オポチュニスティック)の組成準備を進めている。一方、同じく香港PAG傘下のSecured Capitalは、主に日本のディストレスト不動産やデットを投資対象とするSecured Capital Real Estate Partners Vで目標募集額を50%上回る15億ドルを米国、アジア、欧州の投資家から調達した。

2. 海外プレーヤーによる日本への不動産投資は引き続き「ノンコア・アセット」が主流

海外プレーヤーによる日本のコア不動産への投資機会は限られるため、海外投資家にとってはディストレスト不動産やオペレーショナル・アセットなどの「ノンコア・アセット」への投資が主流となっている。その代表例が物流施設への開発投資である。シンガポールに本拠を構えるThe Redwood Groupは、日本の物流施設を投資対象とするRedwood Japan Logistics Fundで2.4億ドルを調達し、米国運用会社のMorgan Stanley Alternative Investment Partners (MS AIP)と共に、成田空港近くの佐倉市の物流施設の開発プロジェクト(延床面積85,003㎡)へ50%ずつの共同出資をする。これ以外にも、Redwoodはアジアで最大規模となる物流施設開発への出資を決定している。一方、豪Goodman Groupとアブダビ政府系のAbu Dhabi Investment Council(ADIC)は、共同運用する物流施設ファンドGoodman Japan Development Partnershipに対しそれぞれ1.5億ドルずつ追加出資し、ファンド規模は8億ドルとなった。Goodmanは別ファンドのGoodman Japan Core Fundにおいても2億ドルの追加募集を計画している。

シンガポールや中国から、日本への関心にも高まりが見られる。直近で目立ったのは、シンガポール政府系ファンド(SWF)の GICが目黒雅叙園をLone Starから13億ドルで取得すると報じられた取引である。結果的に、この取引は成立しなかったものの、GISは現在、Secured Capitalが売却活動中の東京丸の内のパシフィックセンチュリープレイス(18億ドル)の有力な買い手候補とみられている。GICは、2013年末からロンドン(Broadgate、28億ドル)やニューヨーク(Time Warner Center 13億ドル)でコア、それも超大型の不動産を取得しており、成約の可能性は十分にあると考えられる。また、シンガポール本拠のOrange Grove Capital Managementは、Round Oneから日本の娯楽施設17物件を232億円で取得した。このほか、シンガポールCapitaLand系のAscot Residence Trust(シンガポールREIT)が福岡の賃貸マンションを203億円で取得している。ヘルスケア関連施設では、Parkway(シンガポールREIT)は大阪の老人ホーム3件を30億円で取得した。更に、中国のFosun International(復星国際)は2014年5月に日本の不動産運用会社イデラ・キャピタル・マネジメント(IDERA Capital Management)を買収しており、日本における不動産投資の足がかりを得た。そして、その3カ月後の2014年8月には、IDERAを経由して、天王洲のシティ・グループ・センターを取得している。Fosunは、2013年にニューヨークでJP Morganから1 Chase Manhattan Plazaビルを7.3億ドルで取得しており、先進国におけるコア不動産投資を加速させている。

3. アジア・パシフィックへの資金流入は拡大

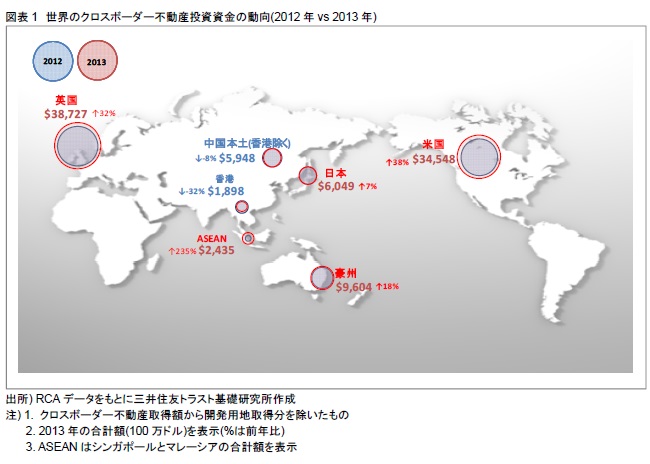

世界的な金融緩和による余剰マネーを背景として、世界のクロスボーダー資金は拡大基調にあり、アジア・パシフィックにおいても、その傾向が続いている。しかし、米国の量的緩和第三弾(QE3)の縮小開始、中国の経済減速が鮮明になるにつれて、クロスボーダー資金にも変調の兆しが見え始めている。特にこれまでクロスボーダー資金の受け皿となってきた中国本土および香港については、足元でマネーの流入量が減少し、欧米などへ資金が流入している(図表1)。

2013年のクロスボーダー資金(開発用地を除く、以下同様)は、中国で約59億ドル(前年比-8%)、香港で約19億ドル(前年比-32%)となっており、特に香港へのクロスボーダー資金流入量の減少が顕著である(図表1)。米ドルと実質的に連動する為替政策を維持する香港の金融市場は、金利が米国と連動しており、米国金利の上昇による影響を直接的に受ける。このため、米国金利の上昇が香港の不動産価格の下落圧力となり、不動産投資マネーの流入が抑制されているものとみられる。一方、アジア新興国から先進国の資金引き上げに伴う資金流出が懸念されてきたASEAN諸国のうち、シンガポールおよびマレーシアについては、24億ドル(前年比+235%)とクロスボーダー資金の流入量は大幅に拡大し、株式市場で観測されたような大規模な資金流出も見られなかった。

4. 海外資金で日本の不動産市場は活性化するか?

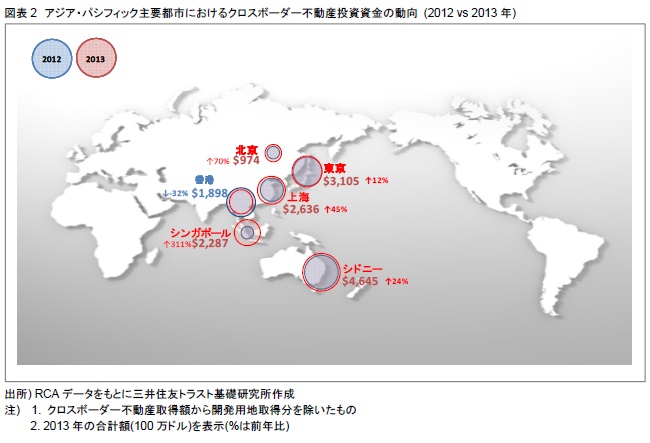

アジア・パシフィックにおける主要6都市(東京、北京、上海、香港、シンガポール、シドニー)において、クロスボーダー不動産投資額(開発用地を除く取得額)を集計すると、2013年で555億ドル(前年比+32%)に拡大している。各都市について2012年と比較すると、香港はクロスボーダー資金の流入量が前年比で32%減少しているが、その他の主要都市へのクロスボーダー資金の流入量は拡大している(図表2)。特に上昇率が大きかったのは北京(前期比+70%)、シンガポール(同比+331%)などである。東京は約31億ドルで前年比+12%と本格的なマネー流入には至っていないものの、アジア・パシフィックではシドニーの約46億ドル(前年比+24%)に次ぐ規模となっている。

当面は世界的な金融緩和状態が維持されるとみられ、クロスボーダー資金の拡大継続が予想されるが、その投資先としては、よりダウンサイドリスクの少ない都市が選好されると予想される。つまり、これまでは成長期待の強い中国本土(二級、三級都市を含む)への資金流入が目立ってきたものの、今後は中国本土の中でも北京・上海などの一級都市など、価格下落リスクの小さいエリア・プロパティタイプを選別する傾向が強まると考えられる。そして、アジア・パシフィックで見れば、中国における経済減速、香港における金利上昇リスクの拡大を受けて、日本、豪州、シンガポールの不動産市場に相対的優位性があると考えられる。とりわけ、日本では東京オリンピックの開催決定、東京オフィス賃料の底打ち、外国企業の法人税減税、カジノ解禁構想など、海外投資家が日本の不動産市場に期待を寄せるトピックは多い。海外投資家による日本の不動産市場への投資機会は限られているものの、今後も日本政府が示す成長戦略が中長期的に海外投資家の期待感を持続させ、海外プレーヤーにも適切な投資機会がもたらされれば、日本の不動産市場へのクロスボーダー資金流入が拡大する蓋然性は高い。また、日米金利差の拡大により、更に円安が進行すれば、海外の個人富裕層等の為替ヘッジをしないプレーヤーによる、日本の不動産投資も進展すると予想される。

関連レポート・コラム

・(リサーチカフェ)変化の兆しが見られる世界の不動産投資資金 (2013年10月28日)

・ASEAN投資拡大の背景と不動産需要の見通し ~有望な投資対象国とプロパティタイプの選定方法~ (2014年7月11日)

・中国の個人投資家が海外不動産市場に向かう背景 (2014年5月12日)

関連する分野・テーマをもっと読む