投資調査部 上席主任研究員

川村 康人

不動産価格の「今」をタイムリーに知る

「日経平均株価は約15年ぶりの高値圏」、「東証REIT指数は約7年ぶりの高値圏」といった報道を目にする機会が増えてきた。大規模な金融緩和を受け、市場が動く。不動産投資市場に目を向けると、大型の取引が見られるようになってきたが、不動産の取引価格水準は5年前あるいは10年前と比べ、どうであろうか。

実は、これを知ることは難しい問題である。株価やJ-REITの投資口価格であれば、同一の証券が日々取引され、終値ベースでの比較などが容易に行える。そして、それらを集計した株価指数が存在する。しかし、投資用不動産については、同一物件が短期間で複数回取引されることは稀であり、株価のように取引価格指数を算出することは容易ではない。また、複数回取引された事例が少ないからといって、個々の取引価格を単純に平均しても、別の問題が生じる。個々の不動産取引は築年数や面積など各種の立地・建物属性がばらついており、築浅物件や大規模物件の取引が多い時期には平均値が高くなると予想される。そのような平均値を見ても、市況要因によって価格上昇が起きたのか、個別物件の築年数や面積などの要因によって平均価格が高くなったのか、区別が付きにくくなる。これらを踏まえると、個々の不動産取引事例から不動産価格の時系列変化を知るためには、物件間での築年数や面積などの違いを調整し、市況要因による価格変動を抽出する必要があると考えられる。

不動産といっても、戸建住宅やマンションについては、これらの点を加味して作成された不動産取引価格指数が存在するが、オフィスビルなどの投資用不動産については、上記の観点を踏まえて実際の取引価格データに基づき定期的に算出・公表されている価格指数は、筆者の知る限り国内ではまだ存在しない。データ収集の難しさ、物件間の立地・建物属性のばらつきを調整することの難しさによるものと考えられる。

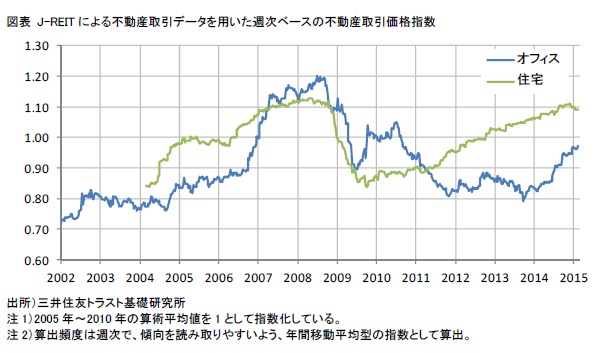

本コラムでは、不動産投資市場の動向を見る筆者の立場から、以下図表に示す週次ベースの不動産取引価格指数を、J-REITによる不動産取引データを用いて試算した。紙幅の都合上、算出方法の詳細は割愛するが、特徴は大きく次の3点である。第一は、前述のような不動産の立地・建物属性のばらつきを統計的な手法により調整した点である。つまり、各取引価格の単純な平均値のようなものではなく、同等の立地・建物属性を仮定した場合の価格指数(Constant quality price index)である。第二は、対象となる取引として投資用不動産に特化したことである。J-REITによる取引のみを対象としているため、一定規模以上の賃貸用不動産の取引価格の時系列変化を知ることができる。第三は、市況変動の兆しをいち早く捉えるために、週次ベースでの価格指数として算出した点である。日々の適時開示資料から不動産価格指数が得られるため、比較的小さなタイムラグで不動産価格の「今」をタイムリーに知ることができるかもしれない。

本コラム冒頭の問いかけに答えてみよう。オフィス・住宅ともに、足元では2006年末~2007年上旬頃の水準に近付いていることが、試算結果より読み取れる。また、住宅に関しては、早くもピークアウトの兆しを示している可能性がある。 不動産価格の変動は、不動産市場を越えて、経済全般に影響を与える要因のひとつである。不動産投資市場のプレーヤーのみならず、融資業務を行う金融機関などにとっては、不動産価格の動向を迅速に把握することで、合理的な意思決定を行いやすくなると考えられるなど、不動産価格指数という情報インフラが整備されることの意義は極めて高いと言えるであろう。

現在、EurostatやIMF等の国際機関が中心となって、商業用不動産価格指数(Commercial Property Price Indices)の作成方法に関する国際指針を策定中とのことであるが、その草稿はいまだ公表に至っていない。金融危機の再発を招かないためにも、不動産価格サイクルの次なるピークまでに間に合うことを切に願う。

最近の執筆レポート・コラム

- 【データ配信レポート】

J-REIT不動産価格指数(2026年6月分) 2026年7月10日 - J-REIT不動産価格指数・NOI指数・キャップレート(2026年版) 2026年6月23日

- 不動産市場・ショートレポート(オフィス市場)

一般物価・金利の上昇に対して求められる賃貸収入の増加率 2026年3月31日 - SMTRIシリーズレポート

【新たな経済環境における資産価値向上に向けた

不動産等プレイヤーへの期待】その1

好調な賃貸オフィス市場を支える女性の労働力 2026年3月27日 - 不動産市場・ショートレポート(オフィス市場)

一般物価の上昇に対して求められるオフィス賃料収入の増加率 2025年8月22日