J-REITによる東京周辺部や地方都市のオフィスビル取得が活発

~極端な買い手優位の市場は2014年初めにかけて修正~

|

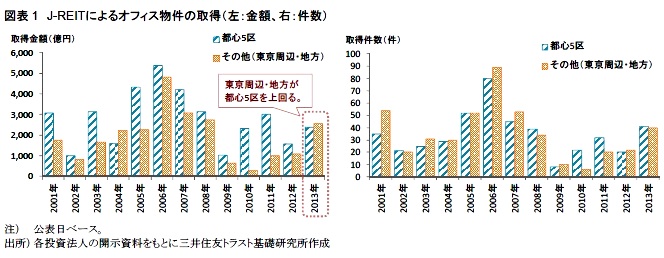

2013年はJ-REITによる東京周辺・地方でのオフィス取得が都心を上回る

2013年はJ-REITによるオフィス物件の取得が活発化したが、地域別にみると東京周辺・地方(都心5区以外の全国)のオフィス物件の取得金額が2,558億円と、都心5区(2,392億円)を上回った(図表1左)。件数ベースでは東京周辺・地方物件の取得が都心5区より多くなる年が少なくないが、金額ベースでは1件当たりの単価が高い都心5区の方が大きくなりやすく、東京周辺・地方が都心5区を上回るのは2004年以来9年ぶりである(図表1右)。

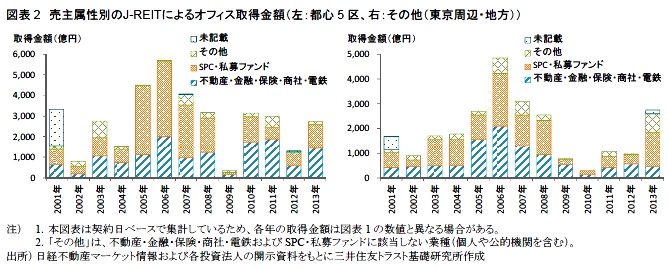

2013年は大手製造業の大型資産売却の受け皿としてJ-REITが一部持分を取得した事例が、東京周辺・地方オフィスの取得金額の押上げに寄与した面もある。ただし、物件の取得先として、J-REITのスポンサー企業に多い不動産・金融・保険・商社・電鉄といった業種や、スポンサー企業が出資するものも含むSPC等のファンドが全取得金額の大半を占める傾向は、2012年以前と比較して大きく変わらない(図表2)。

不動産価格の上昇期待に加えて東京周辺・地方では価格に割安感が残っていたことが取得増加の一因

2013年に東京周辺・地方におけるオフィス物件の取得金額が大幅増加した背景としては、不動産価格の先高観に加えて、都心部に比べて割安感の残る市場環境であったことが大きいと考えられる。

景気回復を背景に企業収益が改善傾向にあることや、オフィス空室率が全国的に低下基調にあることで、オフィス賃料が下げ止まりつつある上、日本銀行による強力な金融緩和がリスクプレミアムの圧縮を通じてキャップレートの低下に働くことで、不動産価格に上昇期待が高まり、都心部では物件の取得競争が激しくなってきていた。

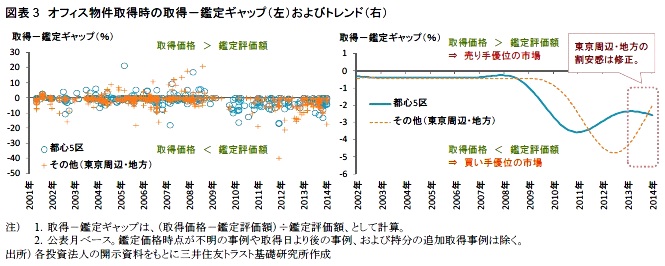

取得競争の強さを示す1つの指標として、実際の取得価格と鑑定評価額の乖離である「取得-鑑定ギャップ」のトレンドを確認すると、金融危機を受けた2009年にまず都心5区においてギャップのマイナス幅が拡大した(図表3右)。世界的な資産価格の下落や流動性の低下、資金調達環境のタイト化を嫌気して、投資家の不動産取得に対する慎重姿勢が強まったことが示唆される。2010年にかけて鑑定評価額を約4%下回る価格でないと取引が成立しない買い手優位の状況が続いたが、2011年頃より景気の持ち直しや不動産価格の下げ止まりを背景に都心部ではオフィス物件の取得が増加し、取得-鑑定ギャップはマイナス幅を縮小させ、徐々に割安感は薄れていった。

一方、不動産価格の底入れが遅れていた東京周辺・地方では、逆にギャップのマイナス幅が2012年後半にかけて拡大し、鑑定評価額より5%程度割安に物件が取得可能な市場環境となった様子が見て取れる。

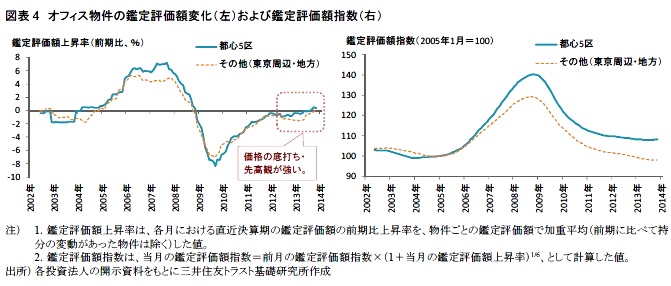

したがって、2013年には不動産価格の底打ちが東京周辺・地方でも期待できる環境になった上、物件取得競争が先行して強まった都心部と比較して割安感が残っていたことが、東京周辺・地方のオフィス取得を促したと考えられる(図表4)。ただし、2014年初めにかけて東京周辺・地方においても取得-鑑定ギャップは-2%程度までマイナス幅を縮小させており、極端な買い手優位の市場はJ-REITによる取得姿勢の積極化によって修正されている。

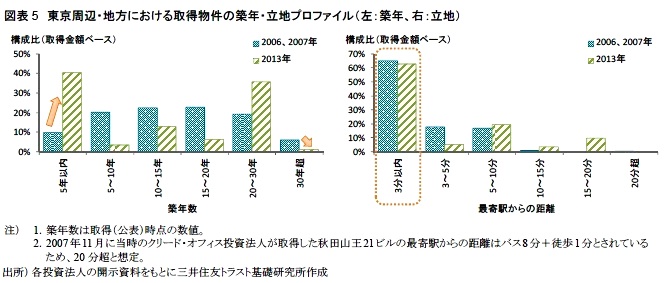

取得が活発な中でも物件の築年に対する選別は強まっている

J-REITは東京周辺・地方における物件取得を積極化する中でも、物件の立地に関する厳選した取得方針は維持しているとみられ、さらに、金融危機前に取得が活発であった2006年や2007年頃と比較すると、物件の築年に対する選別が強まっていることが示唆される(図表5)。2011年の震災を契機にBCP(事業継続計画)の観点からテナント企業が築浅ビルを選好する傾向が強まっていることなどを背景に、2013年の取得物件の40%(金額ベース)が築5年以内の築浅ビルであった1)。一方、旧耐震ビルが多いとみられる築30年超のビルの比率は1%(2006、2007年は6%)と、築古ビルに対する選別が厳しくなっている。

1) 築5年以内のビル40%のうち、NBF大崎ビルが26%分を占めるが、それを除いても築5年以内のビル比率は20%と2006、2007年の2倍近い。なお、2013年は築20~30年超の比率が36%と高いが、SIA不動産投資法人の上場に伴う取得物件が19%分を占め、それを除くと築20~30年超の比率は21%と2006、2007年と同程度である。

物件取得環境が厳しくなる中で各J-REITの取得方針の変化が注目される

2013年はJ-REITによる東京周辺・地方オフィスの取得が活発であったものの、2014年初めにかけて都心部と比較した割安感は解消されたものとみられ、買い手優位の状況が修正されてきていることで地方都市においても物件取得競争が激しくなると考えられる。そのような環境において、立地や築年を含めた物件属性に対する厳選姿勢を維持しつつ、ポートフォリオ利回りの改善を通じた外部成長に資する物件を取得する機会は限られてくると予想されることから、各J-REITの物件取得に対する今後の方針が注目される。

関連レポート・コラム

・(ニュースリリース)不動産マーケットリサーチレポート最新号 発行

日本の不動産市場の見通し ~不動産価格のさらなる上昇の条件として、中期的な賃料上昇の実現が鍵に~

(2014年2月17日)

・市場サイクルから読み取る不動産投資市場の見通し (2013年11月5日)

・金融緩和期待に依存せず、着実な運用が続くJ-REIT (2013年6月18日)

関連する分野・テーマをもっと読む