市場サイクルから読み取る不動産投資市場の見通し

|

リーマンショック後から減少を続けてきた不動産取引件数は2012年に入り、回復に転じている。安倍政権の政策により投資資金の流入が加速しているものの、賃貸市場の回復は緩やかな状況にとどまっている。政策主導の不動産市場の回復に対する疑心暗鬼とリーマンショックの記憶が残る状況下で、不動産投資市場の見通しを立てることは極めて難しくなってきていると言える。 |

不動産取引市場サイクルの形成プロセス

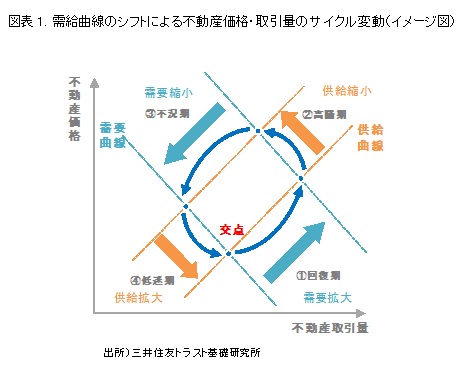

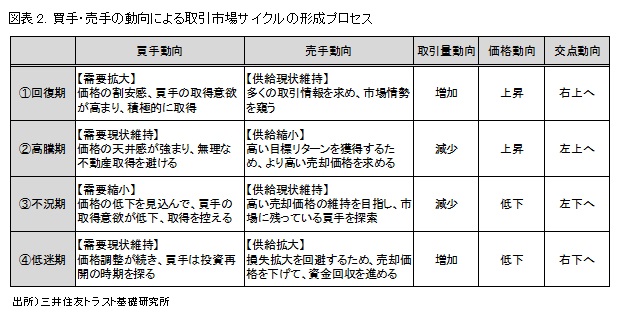

ミクロ経済学の考え方に基づくと、不動産は他の消費財や投資財と同様に、買手の購買意欲を示す需要曲線と売手の売却意欲を示す供給曲線の交点で取引量と価格が決定される。また、買手と売手の動向(需給曲線のシフト)によって、不動産の取引量と価格が変化する(交点の移動)。本稿では、取引市場で観測された取引量と価格(需給曲線の交点)のサイクルを①回復期、②高騰期、③不況期、④低迷期に分け、それぞれの局面での主要な買手、売手の動向、およびサイクルの変動方向を整理する。

プロパティタイプ別市場サイクルから読み取る投資家動向と選好

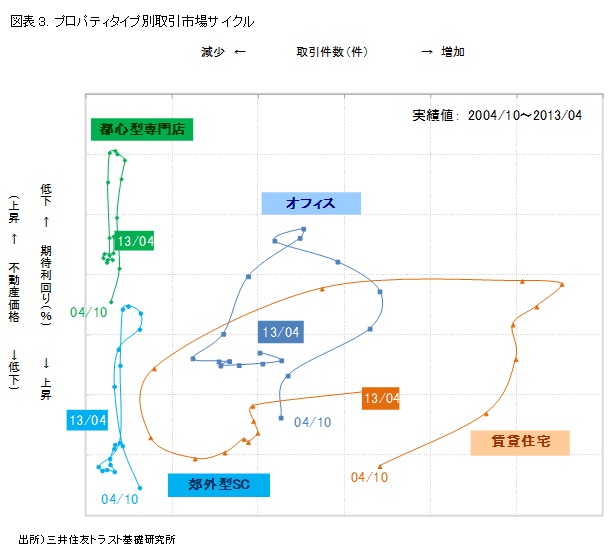

プロパティタイプ別に不動産の収益構造、投資リスクが異なるため、各タイプに対する投資家の選好も異なり、結果的に、プロパティタイプ別に異なる市場サイクルを描く。ここでは、プロパティタイプ別サイクルを確認し、それらのサイクルから読み取れる投資家の投資動向や選好の相違を解説する。

オフィス、賃貸住宅、都心型専門店、郊外型SCの過去8年半(2004年10月から2013年4月まで)の市場サイクルは、取引件数(取引量を代替)と期待利回り(取引価格を代替)で表現され、概ね反時計回りに楕円形を描いていることが確認できた(図表3)。ただし、その楕円形の傾きがタイプによって異なる。オフィスと賃貸住宅は横長の楕円形となっているが、都心型専門店、郊外型SCの場合は縦長の楕円形となっている。

オフィスと賃貸住宅は、投資対象物件と取引参加者が多いため、多くの参加者の中で買手や売手の希望価格を安易に変更せずに、価格目線の合う相手を探索する傾向がある。取引件数の変動を通じて市場調整(数量の調整)を行っている傾向がある。

一方で、都心型専門店と郊外型SCは、投資対象物件が少なく、しかもオペレーショナルアセットとしての色彩が強く、取引参加者が限定的であるため、取引件数の変動余地が小さく、価格の変動を通じて市場調整(価格調整)を行っている傾向がある。

また、郊外型SCは他のタイプと比べて、回復期から高騰期に転じるタイミングが遅い傾向がある。郊外型SCは他のプロパティタイプより代替テナントの確保が容易でなく、また、オフィス、都心型専門店と比較すると中心部に立地するタイプではないため、不動産投資家の選好が劣後しやすい。買手は通常、オフィス、賃貸住宅、都心型専門店への投資を優先するが、それらのタイプが高騰期に転じた場合、投資規模が大きくかつ比較的高利回りの郊外型SCへの投資が志向される。そのため郊外型SCは高騰期の到来タイミングが他のタイプより1年前後遅れる傾向がある。

市場サイクルから読み取る市況変化の兆し

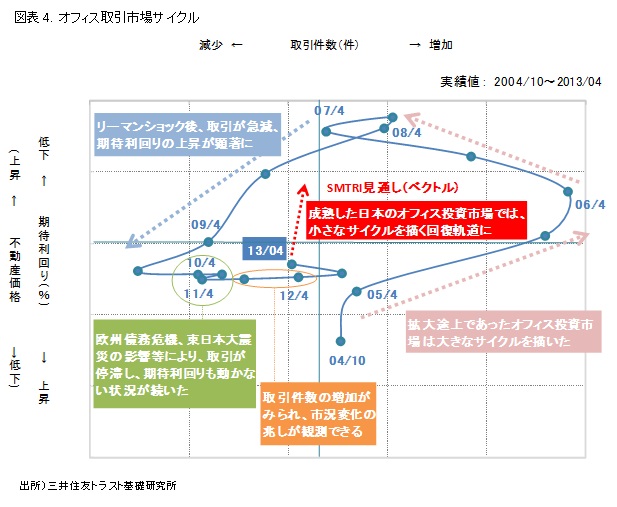

オフィスを例にとって、サイクルを読み解いてみる。図表4に見られるように、オフィスでは2004年から2006年まで取引件数が拡大し、価格が上昇に向かった。2007年に入り物件の枯渇から取引件数は減少したものの、取得競争が激化したことに伴い価格はさらに上昇した。その後、世界的な金融危機を契機に取引件数は減少、価格は急低下してきた。金融危機の影響が薄れてきた2010年頃から取引件数、価格ともに横ばい、といった状況が2年程度続き、足下では取引件数の増加に伴い、価格はやや上昇している。

このような市場サイクルを利用して、市況変化の兆しを見つけることができるだろうか。取引市場全般が高騰期から不況期に転じる時期(2007年4月~2008年4月)に、価格が高水準で推移するにもかかわらず、取引件数が一時的に増えたことが確認された。それはサブプライム問題が表面化したことによる一部の投資家の売り急ぎによるものと考えられ、不動産市況の転換の兆しとも見られる。この時期は、市場の外部環境の変化により、投資家の資金繰りの問題や、不動産価格の下落リスクが顕現化した時期である。売手はこれまでに価格の上昇期待を見込み、強気の価格を設定した優良物件に対して、取引が実現するように価格の調整や売却活動を積極的に行った。一方で、買手は、供給された優良物件の希少性や収益性等を高く評価し、比較的高い価格で取得する動きがあった。市況転換のシグナルとして、売手の売り急ぎにより優良物件の取引が成立し始めると、不況期に移行するタイミングが近づいているとも考えられる。

一方、足下でみられるように低迷期から回復期への転換としては、2011年10月および2012年4月に取引件数が2期連続で増加したことが市況変化の一つのシグナルと考えられる。2011年、東日本大震災の影響により取引が停滞していた反動に加え、景気の持ち直しが見えてきたこと等から、2012年に入り取引件数が上昇してきた。これまでの傾向から、取引件数の増加からタイムラグを持ち、期待利回りが低下に転じることが分かっており、今後期待利回りの低下が示唆される局面であったといえる。

昨今、取引市場の内外環境(マクロ経済環境、賃貸市場、金融市場、資金調達環境等)が大きく変化している。それらの変化が不動産の投資家にどのような影響を及ぼすのか、投資家がどう反応するのかを把握することは、投資家の行動原理の理解や、市場の将来見通しを行う際に重要である。通常、観測しにくい取引市場の買手と売手の動向を取引市場サイクルで代替的に表現し、そのサイクルにおける現時点の局面を把握することで、市況を読み取る手掛かりになるだろう。

市場サイクルから読み取る不動産投資市場の見通し

以上のように、取引市場の過去の1回目のサイクルでは、不動産の証券化が進み、国内外の投資資金の過剰流動性と企業保有不動産のオフバランス化の進行を背景に、J-REITと私募ファンドの市場規模が急速に拡大し、取引件数の急拡大(縮小)や期待利回りの大幅な低下(上昇)が見られた。今、2回目のサイクルに入った不動産投資市場であるが、回復期に入っているにも関わらず、取引件数の増加傾向が緩やかである現状が目につく。これは、ファンドブーム時のブラインドプール型(取得物件を特定せずに、投資家がファンドに出資する方式)の大型ファンドによる積極的な投資に対して、最近では小型のファンドによる選別的な取引(エリア・スペック)が主体となっているためと考えられる。背景には、投資家がファンドのコントロールを重視する姿勢を強めていることなどが挙げられよう。

一方、足下では政策の効果が表れ始めてきており、実体経済の回復期待(CF成長期待)が醸成されつつあることや、政府、日銀が主導する形で、インフレ期待も起こりつつある。加えて、内外投資家の分散ニーズ向上はもはやトレンドであり、短期的に潮目が変わることも想定しにくい。そこに来て、投資先の枯渇が顕著になっていることから、投資適格な物件については価格の上昇傾向が顕著に表れてきている。

このように、現在の取引市場は取引量の大幅な増加を伴わない、価格の上昇期を迎えているといえる。今後もその傾向が続くと考えられ、良質な物件への取得ニーズは過熱し、取得競争が起こることから、期待利回りは低下していくことが想定される。今後の取引市場サイクルの大きさは、大きな円を描いたファンドブーム期とは異なり、小さくなるものと予想される。つまり、取引件数の大幅な拡大を伴わない、緩やかな価格上昇過程を辿ると考えられる。足元ではJ-REITの取得力が相対的に強く、従前のように私募ファンドが価格をドライブする局面も考えにくいことから、比較的抑制的な市場の回復が進行すると予想される。

●本レポートは『不動産マーケットリサーチレポート』(有償)のコンテンツを一部使用しております。より詳細にお知りになりたい方は、『不動産マーケットリサーチレポート』の商品内容説明書をご覧ください。

関連レポート・コラム

・欠くべからざるアセット・アロケーションという視点 (2013年4月9日)

・国内不動産市場の見通し ~アベノミクスの後押しもあり期待利回り低下が進む見通し。出口タイミングの想定が重要に~ (2013年7月18日)

・都市のコンパクト性と地価の二極化 ~コンパクト性の高い都市ほど二極化によって中心部の地価が支えられている傾向~ (2013年10月17日)

関連する分野・テーマをもっと読む