歴史的に低いローン金利が住宅価格を支える

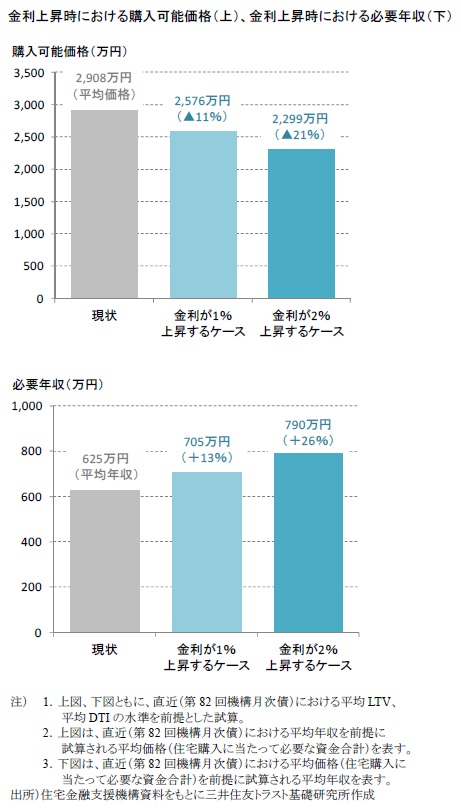

~1%の金利上昇は1割超の購買力低下を招く可能性~

<要約・概要>

- 住宅金融支援機構が発行するRMBSの担保となっている住宅ローン関連データを用いて、住宅購入者の所得と購入住宅価格の関係を分析した。

- 住宅購入者の年収が金融危機前と比べて減少しているにもかかわらず、購入住宅価格はほぼ同水準を維持しているが、これにはローン金利の大幅低下による返済負担の軽減が大きく影響していると考えられる。

- 経済の低成長やディスインフレに加え、“異次元”緩和とも呼ばれる金融緩和を通じてわが国の金利全般が歴史的な低水準にまで下がっていることが、住宅購入者の購買力を支えていると評価できよう。

- ただし、将来の金利上昇を想定すると、住宅購入者の所得が1割以上増加しなければ、金利の正常化に伴う住宅購買力の低下を免れ得ないことが懸念される。

関連レポート・コラム

・都市のコンパクト性と地価の二極化 ~コンパクト性の高い都市ほど二極化によって中心部の地価が支えられている傾向~ (2013年10月17日)

・中古マンション価格から読む二大都市圏の駅力 (2013年5月7日)

・経年劣化が住宅賃料に与える影響とその理由 (2013年1月16日)

関連する分野・テーマをもっと読む