投資調査部 上席主任研究員

川村 康人

不動産取引価格指数・キャップレート指数が表す不動産市況

|

不動産価格の変化をタイムリーに表す指数

不動産価格の通時的な変化をタイムリーに知るための指数として、2015年3月6日付当社コラムにて、J-REITによる取引データを用いた週次ベースの不動産取引価格指数を紹介した。本稿では、その後の価格動向に関するアップデートに加えて、新たに開発したキャップレート指数などを紹介したい。

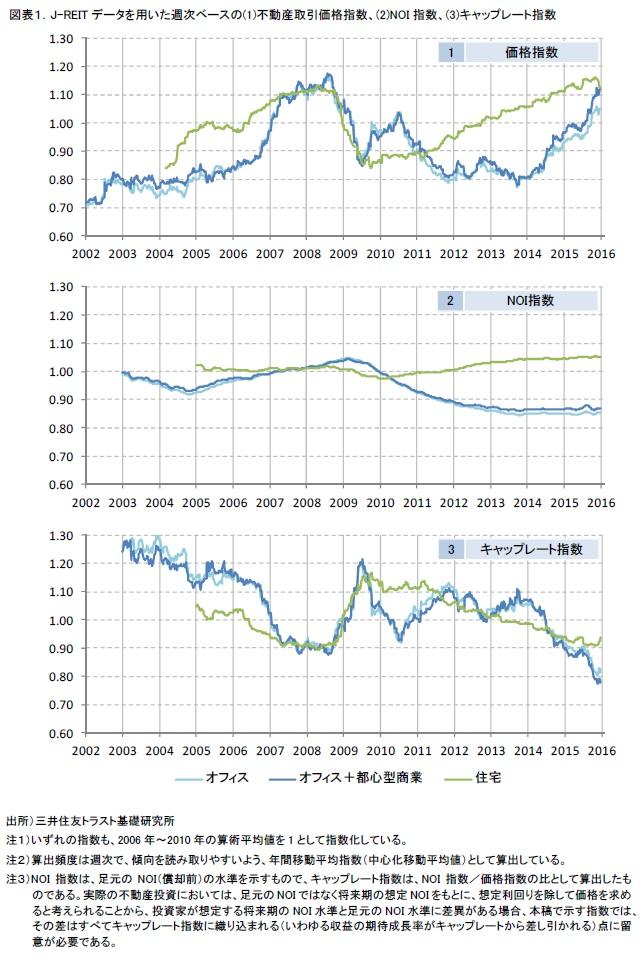

本稿で紹介する指数は、対象用途を「オフィス」、「オフィス+都心型商業」、「住宅」の3区分としている。これらを対象に、(1)不動産取引価格指数、(2)NOI指数、(3)キャップレート指数の3種類の指数を試算した結果が、図表1である。指数の特徴を整理すると、大きく次の3点である。

- J-REITによる日々の適時開示情報から不動産取引価格指数が得られるため、比較的小さなタイムラグで足元の市況を捉えることができる可能性を有している。(参考までに、図表1の指数は本稿執筆時点の前日までの適時開示情報を利用して算出したものである)

- 物件の面積規模・交通利便性・建築後年数などの立地・建物属性に関して、同等条件を仮定した場合の価格指数(Constant quality price index)を、統計的手法を用いて算出している。仮に、ある物件が2010年に売買され、その後2015年に同じ価格で売買された場合、5年間の経年劣化相当分1)、不動産価格は実質的に上昇することを意味する。このようなケースでは、本稿で示す指数は横ばいではなく上昇する2)。

- J-REITによる不動産・不動産信託受益権の取引データを利用しているため、一定規模以上の賃貸用不動産の価格変化を表す指数となっている。賃貸用不動産に限定されることから、取引価格に加えて賃貸収支に関する開示情報が同時に得られるため、「取引価格指数」だけでなく、「NOI指数」や「キャップレート指数」を、同等の立地・建物属性を仮定した指数(Constant quality index)として同様に算出することができる。

算出結果(図表1上段)を見ると、住宅の取引価格は、2009年後半のボトムと比較して6年間で約35%上昇し、世界金融危機前のピークを超える水準まで回復したことが確認できる。一方で、オフィスの取引価格は、2013年後半のボトムから2年間で約30%上昇(オフィス+都心型商業は同約40%上昇)し、金融危機前に近い水準まで回復するものの、2000年代のピーク水準には達していないことが読み取れる。用途間の価格指数の推移にこのような差異が生じた背景を理解するためには、価格指数と同時にNOI指数を見ることが有用である。

NOI指数(図表1中段)を見ると、住宅のNOIは約10年間の期間で見て相対的に振幅が小さく、賃貸収益が安定したアセットタイプであることがわかる。そして、金融危機後もNOIが堅調に回復していることが読み取れる。このNOIをもとにキャップレート指数を算出すると(図表1下段)、住宅のキャップレートは金融危機前のピークと同じ水準まで低下していることが確認できる。つまり、金融危機後のキャップレートの低下とNOIの回復の2つの要因を受けて、住宅の取引価格は金融危機前のピークを超える水準まで回復したと整理できる。

一方で、オフィスや都心型商業に関しては、住宅とは対照的に、金融危機後、NOIの下落基調が続いていることが確認できる(図表1中段)。このNOIをもとにキャップレート指数を算出すると(図表1下段)、オフィスや都心型商業のキャップレートは金融危機前のピークよりも低い水準まで低下していることが確認できる。

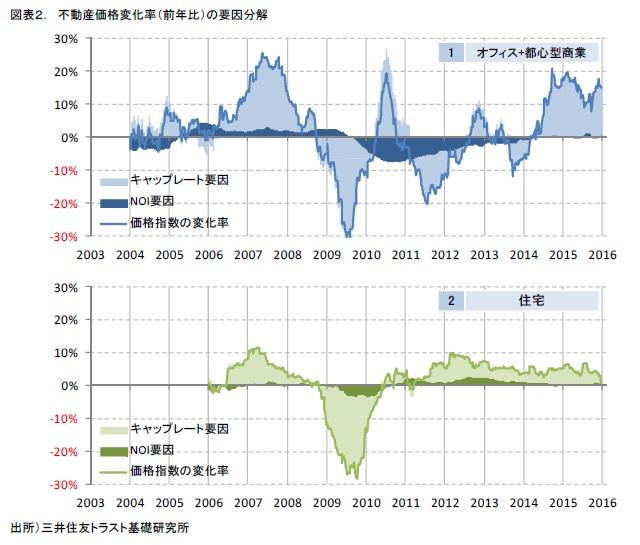

これらの要因分解を定量化したものが図表2上段である。2013年頃まで続いた賃貸収益の調整期間が不動産価格の回復を遅らせ、その後、2014~2015年には金融緩和や将来期の賃料上昇への期待を受けて、キャップレート指数が大幅に低下したことが、足元の不動産価格上昇をもたらしていると整理できる。

1) 厳密には、経年に伴う価値の減価と、修繕投資に伴う価値の増加とを合わせた価値の純減分(Net depreciation)となる。

2) 従って、本稿の価格指数を用いて、同一物件の価値(保有物件価値、担保価値等)を簡易的に再評価しようとする場合には、価格指数の変化だけでなく、経年に伴う価値の変化も加味しなければならない点に留意が必要である。

不動産投資市場の持続的な成長に向けて

このような不動産投資市場の動向を読み取るための情報が整備されることによって、不動産投資市場のプレーヤーによる合理的な意思決定を促す効果や、国内外からの投資資金を呼び込む結果、健全な市場の成長を促す効果が期待できるなど、不動産価格に関する情報インフラが整備されることの意義は極めて高いと考えられる。

今後、情報整備・提供や他の主要なアセットタイプを対象とした研究・調査を含め、取り組んでいきたい。

関連レポート・コラム

・(リサーチカフェ)不動産価格の「今」をタイムリーに知る (2015年3月6日)

最近の執筆レポート・コラム

- 【データ配信レポート】

J-REIT不動産価格指数(2026年6月分) 2026年7月10日 - J-REIT不動産価格指数・NOI指数・キャップレート(2026年版) 2026年6月23日

- 不動産市場・ショートレポート(オフィス市場)

一般物価・金利の上昇に対して求められる賃貸収入の増加率 2026年3月31日 - SMTRIシリーズレポート

【新たな経済環境における資産価値向上に向けた

不動産等プレイヤーへの期待】その1

好調な賃貸オフィス市場を支える女性の労働力 2026年3月27日 - 不動産市場・ショートレポート(オフィス市場)

一般物価の上昇に対して求められるオフィス賃料収入の増加率 2025年8月22日