REIT投資顧問部 主任研究員

小西 勝也

機械学習を用いたJ-REIT市場のパフォーマンス要因分析

要約・概要

- 本稿では、J-REIT市場のパフォーマンスに影響を与える要因を定量的に分析した。分析手法としては、「株式市場」、「債券市場」、「不動産市場」等の要因別に分解し、線形回帰分析を行う方法が従来から広く採用されているが、金融資産価格は通常、非線形に変動することが知られており、線形性を前提とした回帰モデルでは十分な分析精度が得られないことも多い。

- そこで、本稿では、線形回帰分析に加えて、要因等との関係性を非線形構造※1で捉え、かつ一般的に高い分析精度を得ることが可能な機械学習モデルによる分析を行った。機械学習モデルの一般的な懸念としては、分析結果の判断根拠が不明瞭になる点があげられることが多いが、本稿では判断根拠の把握が容易なことで知られる決定木※2ベースの機械学習モデルを使用した。

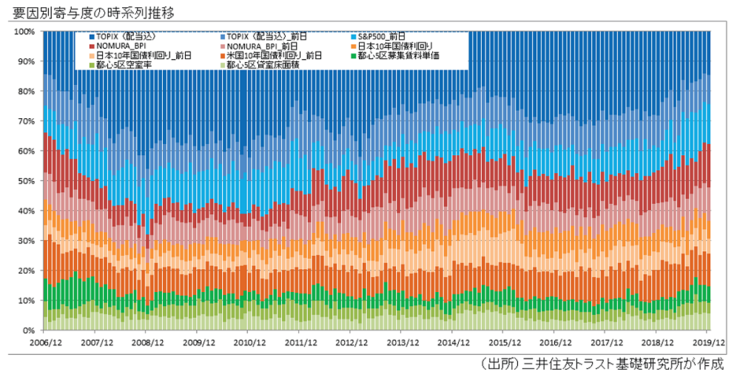

- 線形回帰モデルと比較した結果、機械学習モデルを用いることで、より多くの要因を対象としながら、より高い精度が得られることを確認できた。更に、今回採用した機械学習モデルでは、結果に至った要因も各特徴量の寄与度として把握できるなど一定の説明力を維持することも可能であることを確認できた。

- 分析精度の高い機械学習モデルの結果から、J-REIT市場のパフォーマンス要因は、長期的には市場環境に応じて相当程度変化していること、J-REIT市場のパフォーマンスは金融危機時には株式との連動性が高まり、2019年には債券代替の性格を強めていたことが、定量的に確認された。足元のJ-REIT市場のパフォーマンス要因を定量的に正確に把握する意義は大きく、本手法は当面の市場動向を見通す上でも有益だと考えている。

※1一次式(直線)では表現することのできない関係。相関・逆相関等の単調な変化に限らず、複合的な動きにも対応が可能。

※2木構造(樹形図)を用いる予測モデル。与えられたデータを用いて条件分岐を行っていくことで、目的とする値を導く。