REIT投資顧問部 主任研究員

小西 勝也

ファクター指数を用いたJ-REIT市場の分析

要約・概要

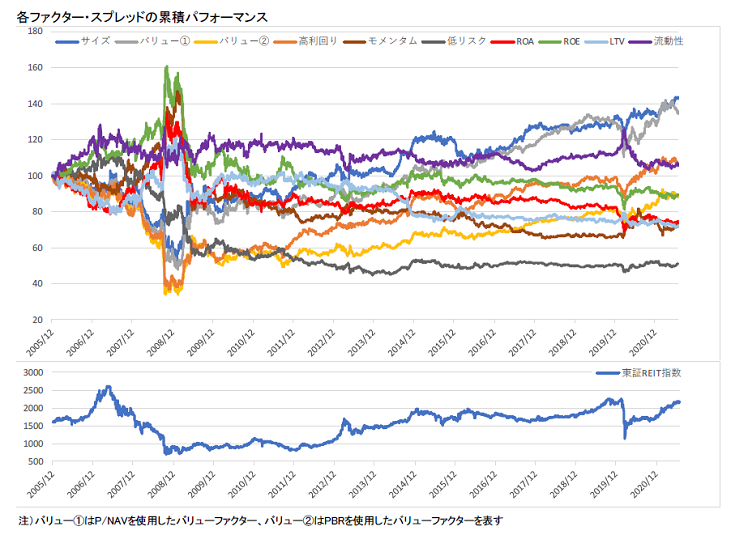

- 市場リスクに対して追加的なリスクを取ることで、市場平均を上回るリターン獲得を目指す手段として、ファクター指数1)への注目が近年高まっている。従来、投資家が追加的なリスクファクターに投資するには個別銘柄に投資するか、またはアクティブファンドに投資する以外に選択肢はなかった。ファクター指数に連動したパッシブ運用商品の登場は、投資家にとって市場平均を上回るパフォーマンスを目指す新たな選択肢となった。しかし、J-REIT市場においては、このようなファクター指数の活用の度合いは株式市場全体に比べまだ限定的である。そこで、本稿ではJ-REIT市場を対象にファクター指数を用いて、特定のリスクファクターへの投資で長期的なリターン(リスクプレミアム)を得ることが可能か検証を行うこととした。

- 検証の結果、J-REIT市場においても株式市場同様に「サイズ」や「バリュー」ファクターの有効性が高く、また「高利回り」や「モメンタム(リバーサル効果)」に関しても一定のリスクプレミアムを得ることができる可能性があることを確認できた。しかし、それ以外のファクター、「低リスク」・「クオリティ」・「流動性」については本分析ではその明確な有効性の確認には至らなかった。また、有効性が確認できたファクター間の相関係数についても直近は概ね低水準となっていることから、複数のリスクファクターに投資することによる分散効果についても期待できると考えている。

1) 本稿では特定のリスクファクター(株式等の価格変動やリスクの要因)へのエクスポージャーを高めることで得られるリターンの動きを再現した指数のことを指す。

関連レポート・コラム

- J-REIT市場におけるスマートベータの有用性について (2021年1月26日)