REIT投資顧問部 主任研究員

小西 勝也

ESGファクターがJ-REIT個別銘柄パフォーマンスに与える影響

要約・概要

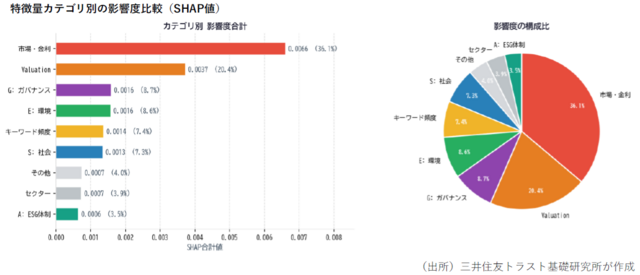

- 分析データと分析手法:決算説明会資料やESGレポート、投資法人WEBサイトなどのESG開示テキストを月次で収集し、開示量と前月からの変化が翌月の投資口価格パフォーマンスに与える影響を定量的に検証した。ESG開示を4カテゴリ26項目に分類し、市場・金利・バリュエーションなどのコア要因をコントロール変数として並べて影響度を比較することで、追加的説明力を測定した。

- 主な分析結果:ESG開示は投資口価格パフォーマンスを一定程度説明するが、影響度はコア要因を大きく下回る。ESG開示は価格形成を左右する主役ではなく、コア要因に対する補完的な選別材料として位置づけられていることが確認できた。市場が評価するESG項目には偏りがあり、定量的な環境指標項目(GHG排出量等)よりも、ガバナンス項目(利益相反・報酬体系・コンプライアンス)や社会・人的資本項目(ワークライフバランス・ダイバーシティ)の開示が相対的に大きな影響を持ち、開示量の増減よりも、水準(情報量)が評価されやすい傾向も確認された。

- 用途セクター・金利局面別の違い:ESG開示の効果は用途セクターや金利局面により異なり、分析では物流施設銘柄においてのみ統計的に有意なプラス寄与を示した。利上げ局面ではESGファクターがよりプラスに寄与する可能性が示唆された。

- 今後の展開:分析に使用できるESGテキストデータの量や期間には制約があり、本分析結果の確からしさにも一定の留意が必要である。今後、開示テキストの蓄積進展により自然言語処理手法の有効性が高まり、ESG開示が量から質へ深化するなかで大規模言語モデル等の活用により開示の質的な分析が可能となることで、本稿のような分析が投資家と発行体双方にとってさらに有用な判断材料になると考えられる。