私募投資顧問部 副部長 上席主任研究員

米倉 勝弘

キャップレート推計の精度向上に関する一考察

要約・概要

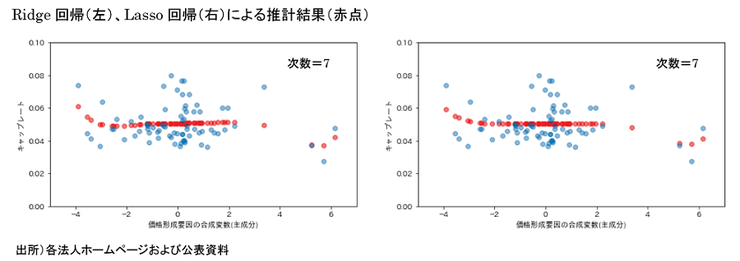

投資用不動産への投資判断においては、取引キャップレートを用いたキャップレート推計モデルが広く活用されているものと思われる。キャップレート推計モデルとしては線形回帰が用いられていることが多いが、目的変数であるキャップレートと説明変数(特徴量)である価格形成要因は必ずしも直線的な関係に従うとは限らない。築年数の経過による経年劣化や最寄り駅までの距離など、キャップレートと非線形の関係にあると推測される要因がいくつも存在する。

そこで、本稿ではキャップレートを目的変数とし、価格形成要因の特徴を抽出した合成変数を説明変数(特徴量)とする単回帰モデルを作成し、当該単回帰モデルを多項式に拡張することで目的変数と説明変数(特徴量)における非線形な関係を表現した。これにRidge回帰・Lasso回帰を適用して過学習を抑制することで、フィッティングの精度向上が図れることを確認した。

本稿では、分析結果を二次元で分かりやすく表現することを優先し、単回帰モデルを前提モデルとして採用したが、本稿の結果を踏まえれば、説明変数が2次元以上の重回帰モデルを多項式に拡張する場合にもフィッティングの精度向上が期待できるものと考えている。