私募投資顧問部 副部長 上席主任研究員

米倉 勝弘

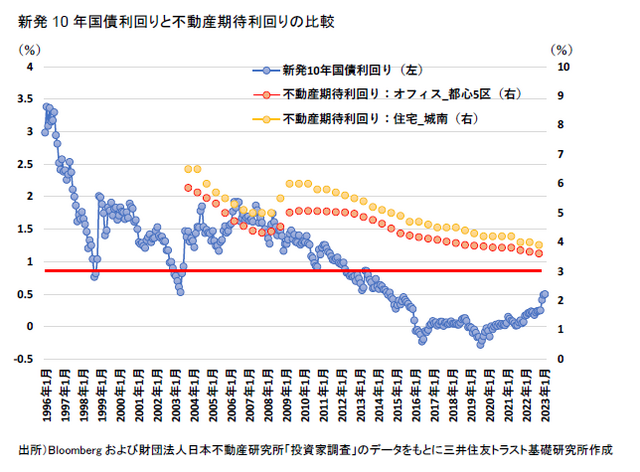

長期金利の上昇が不動産期待利回りに及ぼす影響

要約・概要

- 2022年12月に日銀が許容する長期金利の変動幅が±0.25%から±0.50%へ変更された。長期金利の上昇は不動産期待利回りの押し上げ要因となり得るが、過去に長期金利の変動幅が±0.10%程度から±0.25%程度まで変更された間、不動産期待利回りは影響を受けずに低下を継続してきた。

- 不動産期待利回りを構成するリスクフリーレートの中に一定の「長期金利上昇リスクプレミアム」が含まれているとの仮説に立てば、一定程度までの長期金利の上昇であれば、「長期金利上昇リスクプレミアム」がバッファとなり不動産期待利回りの上昇圧力を吸収していると考えられる。

- 足元における「長期金利上昇リスクプレミアム」が2000年以降における長期金利の平均である0.84%程度と現時点の長期金利の水準である0.50%程度の差分である0.30%程度だとみれば、今後の利上げ幅によっては不動産期待利回りにダイレクトに影響し、利回りが上昇する可能性がある。

- 海外ではインフレ抑制を最優先し、景気を犠牲にした金融政策がとられている。日本においても急激なインフレの進行や物価の高止まりが起こるようなことがあれば、長期金利が一段と上昇し、長期金利上昇リスクプレミアムの消滅と共に、不動産期待利回りの上昇圧力が急激に強まる可能性がある。