グローバル投資調査部 主任研究員

風岡 茜

都市や性能で二極化するグローバルオフィス市場

リモートワークやハイブリッド勤務の浸透で、必要とされるオフィスの量や在り方が従来から変化している。賃貸市場の見通しが不透明なことから、オフィスセクターには悲観的な見方が多い。しかし、都市によってその様相は異なっている。そこで今回は、グローバルオフィス市場を概観し、今後のオフィス市場について考えてみたい。

1.多くの主要都市で空室率の上昇が続く中、ソウルやシンガポールなど堅調な都市もみられる

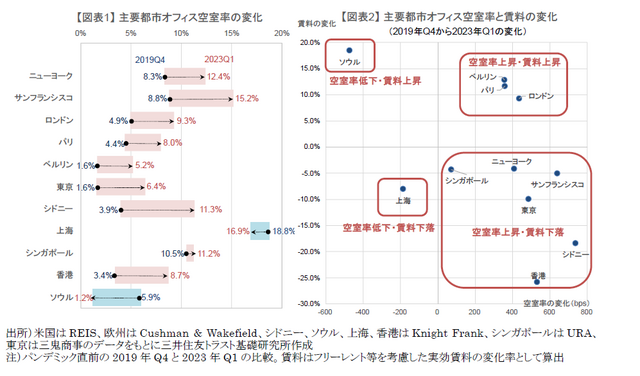

パンデミックの収束に伴う経済活動の正常化で出社回復が進んでいるものの、オフィス空室率の上昇が続く都市が多い。パンデミック以前の2019年Q4と2023年Q1の比較では、アジアの一部都市を除き、空室率が上昇している(図表1)。しかし、同期間の賃料変化も併せてみると(図表2)、各都市の状況は様々といえる。

香港、シドニー、東京、米国の都市、シンガポールは空室率上昇と賃料下落がみられている(右下の象限)。香港は2020年の香港国家安全維持法に伴う混乱や厳しいパンデミック対策が嫌気され、海外に人口や企業が流出するとともに、中国企業の需要も弱かったことから空室率の悪化幅が最も大きい。2023年も新規供給増で需給緩和と賃料下落が続く見通し。一方、シンガポールは、足元でパンデミック前の水準付近まで空室率低下と賃料上昇が進んでいる。同国では2022年Q2に需要が回復に転じたタイミングで、中国IT企業による自社使用目的の物件取得で賃貸ストックが大きく減じたこともあって需給が逼迫しており、金融・専門サービス業を中心に高グレード物件に対する需要が強い。同じアジアの都市でも、需要回復時期や供給動向の違いで差が出ている。

なお、上海はオフィス需要が大幅に減じた時期が2019年と他都市より早く、2019年末との比較では空室率低下、賃料下落となっている(左下の象限)。ただし、需要が本格回復に至らない中で新規供給が相次いだことから、2022年後半からは空室率が上昇しており、2023年も過去最大級の新規供給で需給悪化が続く見通し。

また、英国や欧州は空室率上昇、賃料上昇となっている(右上の象限)。英国や欧州は、オフィス全体で見ると需要の縮小で空室率は上昇しているが、賃料は物価連動要因のほか、環境規制もありプライム物件に成約が偏っていることから上昇が続いている。英国では、オフィスのエネルギー効率をEPC(Energy Performance Certificates)によりA~Gの7段階で評価することが義務付けられており、2030年までにはランク「A」「B」以外のビルを賃貸することができなくなる。このため、築浅のプライムオフィスに対する需要は今後も強い見通し。

一方、ソウルは空室率低下、賃料上昇(左上の象限)と他都市と異なる好調さを示している。「K(Korea)防疫」と呼ばれるパンデミック初期の抑え込み、時差出勤の奨励、出社を重視する企業が多いことなどにより、オフィス需要は堅調に推移し、2021年から2022年前半は供給がほぼゼロとなる中で空室率低下と賃料上昇が大きく進んだ。プライムエリアの空室率は足元で1.2%と低く、特に財閥やIT企業による需要が旺盛な江南(カンナム)エリアはほぼ満室状態にある。

2.アジアの出社率は欧米より高い傾向。出社率は業種構成、通勤利便性や治安など複合的な要因が影響

各種調査によれば、アジアの出社率は欧米より高く、日本、香港、韓国の出社率は約8割といわれる。欧州は7割未満で、フランス、英国、ドイツの順に出社率が高く、米国は5割程度とみられる。

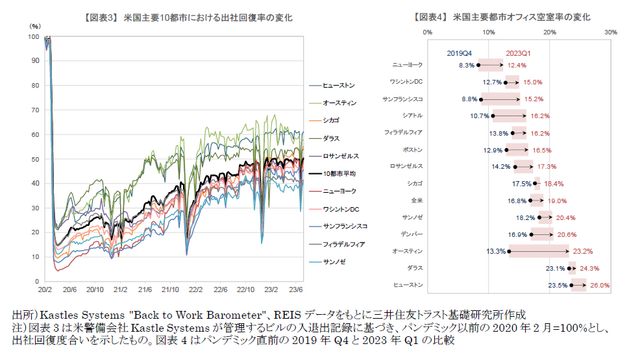

米国の都市別の状況を確認してみよう。全米10都市平均で見ると、出社回復率は2023年1月にパンデミック以前の半分程度まで回復して以来、5割前後で推移している(図表3)。都市別では、ロサンゼルスやニューヨークは10都市平均並みの約5割、テック系比率が高いサンノゼは40%と最も低く、サンフランシスコは40%台半ばとなっている。一方、ヒューストンやオースティンの出社率は6割を超える。ヒューストンは貿易輸送、教育医療、政府関連、製造業などの業種が、オースティンは貿易輸送、製造業、娯楽宿泊、教育医療などの業種比率が高く、リモートワークが定着しにくいことが理由である。とは言え、ヒューストン、オースティン、ダラスなど南部都市の空室率は高水準で、上昇が続いている(図表4)。これは新規供給が拡大したためである。

出社方針は企業文化や企業規模、業種などによって大きく異なり、従業員の出社インセンティブは、通勤費支給の有無、住宅の手狭さ、オフィスの快適さ、曜日などで変化し、性別や世代によっても差がみられる。また、各都市の出社率は、業種構成、公共交通機関の利便性や治安など様々な要因が複合的に絡み合っている。

出社回復率だけでなく、需要を牽引するテナント動向や人口動態、新規供給動向、環境規制などが各都市におけるオフィス稼働率の状況に差異をもたらす要因となっている。

3.求められるオフィス:環境性能を備えたビル(必要条件)+出社インセンティブを高めるビル(選好)

ここまで見てきたように賃貸市況は都市毎に異なるが、パンデミックがもたらした働き方の変化によりオフィス需要のパイが縮小する中で、オフィスの優劣により稼働率の差が出るのは都市共通の方向性と考えられる。オフィスの優劣を決める要因は、主に2点あるとみている。

一点目は、環境規制に対応するオフィスである。英国では、2030年に求められる環境基準に満たないビル(EPC認証でランクC以下)がストックの8割程度ある。これらのビルはこのままでは賃貸することができなくなる。こうしたビルは多額の改修コストが必要とされ、コストをかけても適応できない場合もあり、契約満了時のリテナントも難しくなる。環境規制対応が求められる動きは英国だけではなく、欧州や米国も同様である。高い環境性能はこれまでプレミアムの源泉と捉えられていたが、今後はビルが備えるべき当然の性能へと変化していく。

二点目は、出社インセンティブを高めるような質の高いオフィスである。リモートワークやハイブリッド勤務の影響に加え、景気減速によるコスト削減のため、オフィス床の利用見直しを図る企業が増えている。スペースは狭くとも、築浅で質が高く、共用部やアメニティが充実している交通利便性の高いビルを借り、従業員の出社インセンティブを高めるニーズは強い。こうしたニーズから、縮小や集約移転を伴う賃貸取引が今後も続くだろう。

一方で、こうした要件を満たすビルに需要が集中することから、多くの都市で二次空室が大量に発生することが予想される。こうして空いたオフィスは次のテナントを見つけにくく、賃貸住宅、ホテル、複合施設など他用途にコンバージョン(用途転換)することも選択肢として考える必要が出てくる。米国ではゾーニング規制や、窓の配置や水回りの問題等で転用が難しいオフィスもあり、州政府がオフィスのコンバージョン可能性について調査会社に依頼し、用途転換の可能性を模索する動きもある。必要とされるビルの選別が進む中で、優良ビルは生き残るものの、劣後したビルは建て替えや多用途への転換などが検討されることになるだろう。