グローバル投資調査部 主任研究員

風岡 茜

米国REIT市場の最新動向-負債コスト上昇で厳しい環境下、M&Aを活用

今回から3回にわたり、海外REIT市場(「米国」、「豪州・欧州」、「アジア、新興国」)の動向を解説していく。初回は米国REIT市場の最新動向をお伝えする。

1.厳しい環境が続く米国不動産市場

米国不動産市場は、不動産価格の下落や負債コストの上昇など、厳しい状況が続いている。米国ではインフレ抑制のための利上げで、2022年以降、金利上昇が急速に進んだ。米国10年物国債利回りは、2021年末の1.51%から2022年末は3.87%、2023年10月23日には一時5.02%と2007年以来の高水準に達した。その後は利上げ終了観測を受け、長期金利は2023年末に3.88%まで低下し、足元でやや落ち着きを見せているものの、米国金利上昇は米国不動産のキャップレートを大幅に引き上げ、不動産価格の下落を招いた。米国REITの保有物件評価額に基づくGreen Street CPPIをみると、2022年4月のピークから2023年末までに全プロパティ指数は22%下落した。主要4タイプ(賃貸住宅、物流・産業用施設、オフィス、商業施設)指数は平均で25%下落しており、中でもオフィス(-35%)、賃貸住宅(-30%)の下落が目立つ。金利上昇に伴うキャップレート上昇が幅広いセクターで不動産価格の下落要因となっているが、オフィスはキャップレート上昇に加え、賃貸市場の悪化が不動産価格の下落に影響している。

米国商用不動産への融資態度の厳格化を背景に、負債コストも上昇した。米国REITの有利子負債加重平均利率は、金融危機後の2009年末の5.4%から2021年末に3.3%まで低下してきていたが、2023年9月末は再び4.0%まで上昇。有利子負債の加重平均残存年数も2009年末の5.0年から2021年末は7.2年に長期化してきていたが、2023年9月末は6.5年に短縮している。

また、米国不動産取引額も、パンデミック後の取引回復で過去最高水準となった2021年をピークに減少している。負債コストが上昇し、不動産評価額が下落する中で、売主と買主の価格目線が乖離し、取引が成立しにくい状況にある。米国REITの物件取得額も同様に、2021年をピークに減少している。

2.環境悪化に対応した米国REITの運用戦略

しかし、米国REITは不動産市況が悪い中でも、資産入替やM&Aを含む物件取得を積極的に進めている。最近の大型取引では、物流施設やセルフストレージのポートフォリオ取得、ホテルやカジノの物件取得、オフィス、賃貸住宅の売却などの事例が見られた。資産入替を通じ、財務体質の強化やポートフォリオの収益性向上を図るケースも多い。

また、借入による物件取得が高コストとなる中、株式取得を通じたM&Aを積極的に活用し、規模拡大を図るREITが散見された。米国REITでは、2023年は11件、総額598億ドルのM&Aが発表されており、このうち9件が上場REIT同士のM&Aとなった。これらは、ヘルスケア、セルフストレージ、商業施設、ネットリース(テナントが賃料の他に不動産運営費用や資本的支出を負担する賃貸借契約)、モーゲージREITなどの同業セクター間でのM&Aであった。ただし、大型の取引額となったのは、ヘルスケアREITのHealthpeak PropertiesとPhysicians Realty Trustの合併(210億ドル)とセルフストレージREITのExtra Space StorageとLife Storageの合併(160億ドル)の2件のみで、その他9件の取引額は平均25億ドルと比較的小規模にとどまった。大規模REITは、株式取得での合併を通じて、負債によらずに中小規模REITのポートフォリオを取得することができる。一方、中小規模REITは、大規模REITと合併することで借入コストや一般管理費を削減するメリットを享受することができる。

3.米国REITのパフォーマンスと今後の見通し

近年の市場パフォーマンスをみると、米国REITは米国株式より長期金利上昇の影響を大きく受けている。米国REIT(FTSE NAREIT All Equity REIT)のトータルリターンは2022年-24.9%、2023年+11.4%となり、米国株式(S&P 500、同-18.1%、同+26.3%)を2年連続でアンダーパフォームした。米国株式は情報技術・通信セクターが牽引し、2023年を通じて好調に推移した。これに対し、米国REITは高金利が重しとなり、2023年は10月まで軟調な推移が続いたが、2024年以降の米利下げ観測が高まった11月から年末にかけては大きく反発した。

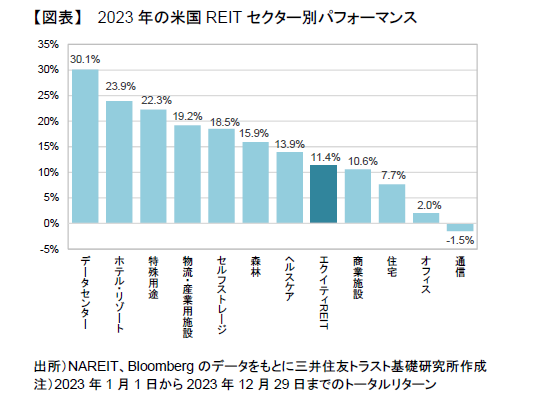

米国REITをセクター別にみると(図表)、データ通信量増加に伴う堅調な需要を背景にデータセンターが大きく上昇し、ホテルや特殊用途(中でもデータ保管、管理を行うREIT)が好調となった。一方、前年に大幅上昇した通信(基地局など)がマイナスとなったほか、オフィスが米国REIT全体を大きく下回った。セクター別のパフォーマンスは、総じて賃貸市場の悪化度合いや各REITの戦略を反映する内容となっている。

データセンターREITは、M&Aや上場廃止で2019年末の5社から2社に減少したが、時価総額は2023年末で1,160億ドル(約16兆円)と米国REIT時価総額の約1割を占め、商業施設、賃貸住宅、通信、物流・産業用施設に次いで5番目に大きい主要セクターとなっており、今後も拡大が見込まれる。また、商業施設、セルフストレージ、ヘルスケア、ネットリース等では、規模拡大やコスト削減等のシナジー効果を企図したM&Aが今後も続く可能性が高い。オフィスは資産売却を通じた財務体質強化を図っているものの、出社率がパンデミック以前の約半分にとどまる中、空室率上昇が続いており、今後も厳しい運用環境が続くとみている。

オフィスを除き、多くのセクターで賃貸収入が維持または増加基調にあるが、長期金利の動向には引き続き注意を要する。足元では長期金利の上昇はやや落ち着いているが、金利に左右される展開が当面続くだろう。中期的には、利上げが終了し、金利低下局面に入れば、負債コストやキャップレートの低下、不動産取引の回復が期待されるが、回復時期や度合いはセクターによって差が出るとみている。賃貸住宅や物流施設など賃貸需給は逼迫しているが金利上昇の影響で調整したセクターは、不動産価格の底打ちが早期に期待される一方、オフィスなど賃貸需給の悪化が続くセクターは不動産価格の底打ちに時間を要するものと考えられ、セクター毎の運用状況に着目している。

(株式会社日本金融通信社「ニッキン投信情報 2023年12月4日号」掲載原稿から加筆修正)

このメディア寄稿文は日本金融通信社の承諾を得て記事を転載したものです。コピー等はご遠慮ください。