私募投資顧問部 副部長 上席主任研究員

米倉 勝弘

不動産取引において築年数に対するリスク許容度が拡大か

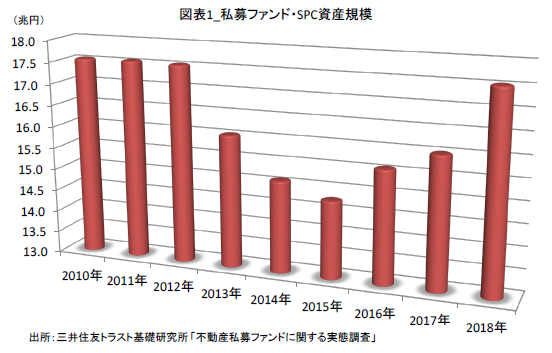

三井住友トラスト基礎研究所では2018年12月末時点における不動産私募ファンドの市場規模を運用資産額ベースで17.7兆円と推計している(図表1:グローバルファンドによる国内運用資産額を含む)。

不動産取引市場における過小供給(売り物件の枯渇)の影響にもあり、私募ファンド運用資産規模の大幅な拡大は期待しづらい状況にある。 しかしながら、低金利環境は継続しており、巨額の運用資産を持つGPIFやゆうちょ銀行などが不動産投資に対して積極的な姿勢を見せていることなどを受けて、エクイティ投資家に安心感が広がり、私募ファンドへの投資ニーズは拡大しているものと考えられる。当該投資ニーズを満たすため、運用会社は物件取得をさらに積極化しており、2016年以降私募ファンドの運用資産規模拡大が継続している。

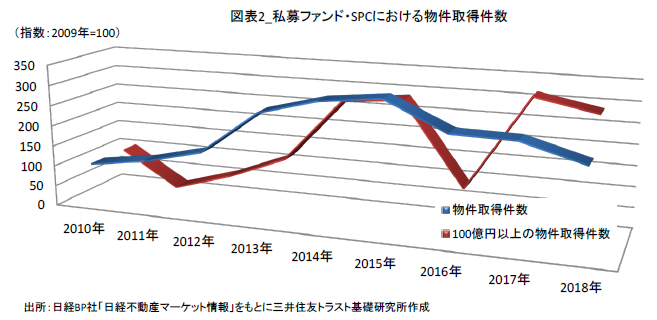

一方で、私募ファンド・SPCによる物件取得件数はここ数年伸び悩んでいる(図表2【青】)。当然ながら私募ファンド・SPCによる物件取得の中には、マーケットでは観測が難しい取引が含まれており、全ての取引を把握することは困難であるが、マーケットにおける売り物件の枯渇状況等を鑑みても極端に物件取得件数が増加しているとは考えにくい。

そこで、取引金額に目を向けてみる(図表2【赤】)。取引金額が100億円以上の私募ファンド・SPCによる物件取得件数は、2017年、2018年(10月まで)と高水準になっている。これら大型取引の増加が私募ファンド・SPCの運用資産規模拡大に寄与しているものと推察される。

なお、これら大型取引のうち「オフィス」が約7割を占めており、依然として主要プロパティのコア物件への投資を志向する私募ファンドが多いものと推察される。

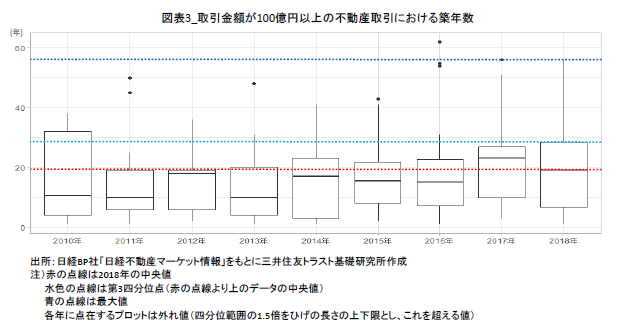

大型取引が増加した背景には、広い意味での投資基準の緩和が寄与しているものと考えられる。当該大型取引における築年数の変化を時系列的に比較してみると(図表3)、2018年の中央値(赤の点線)は2016年以前の中央値に比べて高く、第3四分位点(水色の点線)および最大値(青の点線)ともに高水準となっている。これは、築古物件の取引件数が増加していることを意味しており、オフィスにおける「近・新・大」の基準のなかで「新」については、多少なりともフレキシブルな判断がなされているものと推察される。

オフィスビルの取得が困難な状況のなかで、コア物件であれば築古ビルであっても賃料上昇が期待できるという昨今のオフィス市況を反映した取引であると言えよう。ここ数年は取引市場において築年に対するリスクプレミアムが縮小している可能性がある。

筆者は、今後もこの傾向がしばらく続くものと考えている。過去の経験から過度な投資エリアの拡大などは行わず、立地を重視しつつも、限定的な供給物件をコンスタントに取得するためにはやむを得ない部分もあるが、大型物件の取得はおのずとポートフォリオに与える影響も大きいことからCAPEX(資本的支出)の水準や出口戦略の考え方などを十分に吟味した物件取得を期待したい。

関連レポート・コラム

- 不動産私募ファンドに関する実態調査 2019年1月 ~調査結果~(2019年3月15日)

- 地方主要都市に存する不動産(物件)への投資の合理性 ~鍵は長期保有か~(2017年8月2日)