グローバル投資調査部長 上席主任研究員

安田 明宏

海外REIT市場の最新動向(米国)~力強い回復を示す米国REIT~

1.米国REITパフォーマンス動向

2020年の米国REITはCOVID-19による下落からの回復に手間取ったが、2021年に入り好調なパフォーマンスを示している。2020年のトータルリターンは、米国株式(S&P500)が情報技術セクターや一般消費財・サービスセクター主導で+18.4%となった一方、米国REIT(FTSE Nareit All Equity REITs Index)は-5.1%であった。一方、2021年初来(1~5月)では、米国REITが+18.1%と米国株式の+12.6%をアウトパフォームしている。

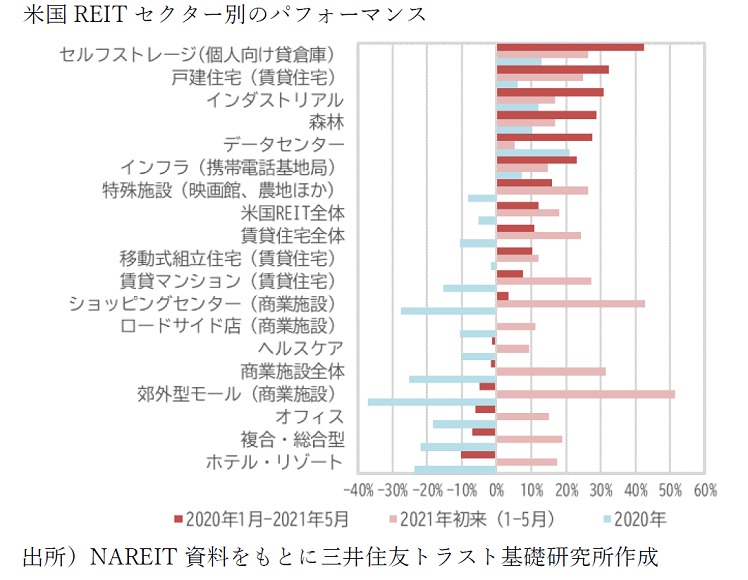

■セクター別市場パフォーマンス

COVID-19に伴うロックダウンや移動制限の影響で最も影響を受けたのは、郊外型モールやショッピングセンターなどの商業施設とホテル・リゾートだった。2020年はこれらを含む多くの米国REITセクターがマイナスのパフォーマンスに終わったが、ワクチン接種拡大や景気回復期待で2020年11月以降は回復傾向が続いている。2021年5月末時点で、ホテル・リゾートはCOVID-19以前の2019年末の9割、オフィスや郊外型モールは9割強、ヘルスケアは概ね2019年末の水準、賃貸住宅やショッピングセンターは2019年末を上回る水準まで回復している。一方、インダストリアル(主に物流施設)、データセンター、インフラ(携帯電話基地局)等のデジタル関連セクターや個人向け貸倉庫は、COVID-19下でもEC取引や通信需要の拡大で好調となり、現在も堅調に推移している。また、戸建賃貸住宅や森林も、ミレニアル世代を中心とする旺盛な住宅需要や郊外型住宅人気の上昇で、戸建住宅需要と木材需要が高まっていることから指数上昇が目立っている。

■ファンダメンタルズ

ファンダメンタルズも総じて回復基調にあるが、セクターによって回復度合いにばらつきがみられる。米国REIT全体のFFO(Funds From Operations:当期純利益-不動産売却損益+減価償却費として計算され、REITの本業からの収益力を示す)は、直近2021年Q1で2019年Q4の85%の水準まで回復。特にデジタル関連REIT(データセンター、インダストリアル、インフラ)、個人向け貸倉庫、移動式組立住宅や戸建賃貸住宅REITのFFOは2019年Q4を上回っている。また、商業施設全体、オフィス、賃貸マンションREITのFFOは2019年Q4の約8割、郊外モールREITは約7割まで回復している。一方、ホテル・リゾートREITのFFOは2020年Q2から直近まで4四半期連続マイナスで、出張や旅行需要が依然低水準となる中、厳しい状況が続いており、ファンダメンタルズは株価の回復ほどには改善していない。

次に、米国REITの財務関連指標を見ると、ここ20年で負債の長期化と調達コストの低下が続いている。米国REIT全体の負債の平均残存期間は2000年末の6.4年から2008年末は5.0年に短縮していたが、2021年3月末には7.3年と再び長期化した。一方、平均負債コストは、2000年末の7.6%から2007~2008年は5%台、2021年3月末は3.6%と低下が続いている。さらに、金利費用がNOI(Net Operating Income賃貸事業利益)に占める割合も、2000年末の3割強から2021年3月末は2割程度まで低下するなど、金融危機時の経験を踏まえたREITの自助努力と金融緩和政策により、着実に財務体質の強化が図られていることがわかる。

2.金利上昇、インフレとREIT

2021年に入り、米国では大規模な経済対策により景気が回復する一方、長期金利上昇やインフレが懸念されている。足元では長期金利の上昇は一服しているが、ここでは金利上昇やインフレのREITへの影響を過去データから考える。

■金利上昇とREIT

米国REIT指数の算出が開始された1972年から2021年5月までの約50年間において、米国では10年国債利回りが1%以上上昇した「金利上昇期」が20回あり、このうち14回は米国REITも上昇している。一般的に、金利上昇はREITパフォーマンスに悪影響と言われるが、実際は多くの局面でREITも上昇しており、特に景気拡大を伴う金利上昇時はREITも上昇していることが多い。

■インフレとREIT

REITはインフレに強い資産とみられている。インフレ時には賃料や不動産価格の上昇も見込まれるためである。REITのインフレヘッジ効果は、米国REITの過去推移でも確認できる。1992年から2020年までの29年間の各年における米国REITの平均配当成長率と米国CPI伸び率(インフレ率)を比較すると、2002年、2009年、2020年の3年を除き、REITの平均配当成長率はインフレ率を上回っている。なお、米国REITの平均配当成長率は、2002年はプラスながらもインフレ率を僅かに下回り、2009年は金融危機で大幅マイナス、2020年はCOVID-19の影響でマイナスとなった。米国では、インフレ率が年率10%超となる高インフレの期間は70~80年代に2回みられたのみで、90年以降は3%を超えたことはほぼない。70~80年代のような高水準のインフレにならない限りは、REITのインフレヘッジ効果を引き続き期待できそうである。

3.今後の見通し

2021年1~5月の米国REIT市場は、COVID-19の打撃を受けた商業施設やホテル・リゾートなど景気敏感セクターの反発を背景に力強い回復を示している。ただし、ホテルやオフィスはファンダメンタルズの本格的な回復に先駆けて、REITの株価が回復している面がある。割安感から買われる動きが一服した後は、今後の成長性がより重視されるだろう。一方、デジタル関連セクターや個人向け貸倉庫、戸建住宅や森林などのセクターは、今後も堅調な需要に支えられた成長が期待される。 また、大規模経済政策にもとづく景気回復が期待される中で、金利上昇やインフレも懸念されるが、米国REITの歴史的推移をみると、景気回復局面の金利上昇期は比較的堅調に推移しており、インフレにも総じて強いといえる。米国株式に過熱感が見られる中で、米国REITの今後の動きが注目される。

(株式会社日本金融通信社「ニッキン投信情報 2021年7月5日号」 寄稿)

このメディア寄稿文は日本金融通信社の承諾を得て記事を転載したものです。コピー等はご遠慮ください。

関連事例の紹介

海外主要都市の不動産市場の比較や詳細な個別市場調査を行います

・海外主要都市の不動産市場比較

・海外エリア別・タイプ別の不動産市場調査