グローバル投資調査部長 上席主任研究員

安田 明宏

海外REIT市場の最新動向(アジア、新興国・地域)~インド、フィリピン、中国で上場REIT市場が始動

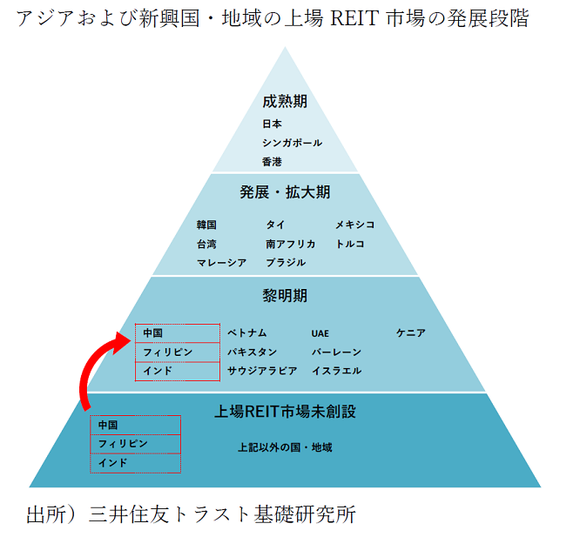

アジアおよび新興国・地域のREIT市場の発展

インド、フィリピン、中国などのアジアおよび新興国・地域のREIT市場は、北米、欧州、日本、豪州に比べて規模は小さい。S&PグローバルREIT指数のウエイトを見ても、北米、欧州、日本、豪州以外は7.2%を占めるに過ぎない(2021年5月時点)。成熟度でこの4カ国・地域に比肩できそうなのはシンガポール、香港の両REIT市場のみで、他のアジアおよび新興国・地域の上場REIT市場は黎明期あるいは発展途上にあるのが現状である。不動産市場規模の大きさや透明性の高さ、アセットタイプやプレーヤーの多様性などでアジアおよびその他新興国・地域は劣後するが、将来の成長性、新たな投資機会の探索といった側面では強い期待感がある(アジアおよび新興国・地域のREIT市場の概略については、2019年3月25日号の拙稿を参照されたい)。

不動産に関する法制度や商習慣、市場動向は各国・地域ばらばらであるが、上場REIT市場は、その国・地域の不動産市場を理解するための地平を提供するだけでなく、国際的な評価の向上にも寄与する。インドやフィリピン、中国での上場REIT市場の創設は、不動産取引における透明性や鑑定評価の客観性が向上し、導管性や倒産隔離といった法的な整備、資金調達環境や市場参加が可能なプレーヤーの多様化が進んでいる(あるいは進めようとしている)ことを意味している。

インド

インドでは、2014年にREITに関する規定が発表され、REIT市場の創設が可能となった。外国為替管理法(FEMA)の規制などもあり、REITの組成は遅々として進まなかったが、2018年9月になってようやくインドの不動産デベロッパー・Embassy Groupと米国のBlackstoneがインド証券取引委員会(SEBI)に上場を申請、2019年4月にインドで初めてのREITであるEmbassy Office Parks REITを上場させた。バンガロールやプネー、ムンバイやデリー首都圏にあるオフィスを保有している。少し間が空いたが、2020年8月にはMindspace Business Parks REIT、2021年2月にはBrookfield India Real Estate Trustもそれぞれ上場している。前者はムンバイやハイデラバード、プネーやチェンナイでオフィスを保有、後者はムンバイやデリー首都圏、コルカタでオフィスを所有している。3銘柄ともに地理的な分散はあるものの、オフィスが主な投資対象で、アセットタイプの拡大にはまだ時間がかかりそうである。

フィリピン

フィリピンでは、2009年にREIT法(RA9856)、2010年にREIT法細則(IRR)がそれぞれ成立し、REIT市場の創設が可能となった。しかし、IRRの規定にある浮動株比率の要件が厳しく、REITを上場させる動きは見られなかった。2020年1月、REIT関連法の改正で浮動株比率の引き下げや付加価値税の免除、エスクロー要件の撤廃などが盛り込まれたことを受け、大手不動産デベロッパーの間でREIT上場の機運が高まった。同年2月にAyala Landが証券取引委員会(SEC)にREITの目論見書を提出、8月にフィリピン証券取引所に第1号REITとしてAREITを上場させた。シードアセットはマニラ首都圏のオフィス3件であったが、9月にはセブ、10月にはマニラ首都圏でそれぞれオフィスを追加で取得している。2021年に入ってからも、コンスタントにオフィスや商業施設などを追加取得している。第2号はDoubleDragon Propertiesが2021年3月に上場させたDDMP REITである。マニラ首都圏にあるDouble Dragon Meridian Park内のオフィス6件を組み込んでいる。REIT上場計画の発表は続いており、同年3月にはFilinvestがFilinvest REIT、6月にはRobinsons LandがRLC REIT、MegaworldがMREITをそれぞれ上場させると発表したほか、電力会社のCiticore Powerが複数の発電所を組み込んだREITの上場を計画している。フィリピン上場REITには大手不動産デベロッパー系列のものが多く、その開発パイプラインで規模を拡大できる強みがある。今後も、投資対象の多様化と市場規模の拡大が期待されよう。

中国

中国では、2000年代からREIT市場創設の議論が始まったが、市場の整備は遅々として進まず、2014年になってようやく私募ベースでREITが誕生した(「類REIT」と呼ばれる)。類REITの規模は徐々に拡大してきたが、それでも上場には至らなかった。2020年4月にようやく公募REIT市場の創設が正式に発表された。8月には細則も示され、試験プログラムのもとでREITの認可作業が進められた。2021年5月、証券監督管理委員会が9銘柄のREITの上場を承認し、6月21日から上海証券取引所で5銘柄、深圳証券取引所で4銘柄の取引が始まった。

中国の上場REITでは、有料道路や空港、電気やガス、水道などの関連施設、移動通信の基地局、倉庫や工業団地といったインフラ分野に投資対象が限定されており、オフィスや商業施設などの商業用不動産は対象から外されている。公共性が高く、安定した収益が見込めるものを投資対象とすることで、地方政府の債務負担を軽減する目的のほか、過度な資金流入を防ぎ、不動産価格のさらなる高騰(=利回りの低下)を避ける目的もありそうだ。上場した9銘柄を投資対象別に見ると、高速道路が2銘柄、工業団地が3銘柄、汚水・廃棄物処理が2銘柄、物流倉庫が2銘柄で、オリジネーターの属性別に見ると、国有企業が8銘柄、外資企業が1銘柄となっている。将来的には商業用不動産も対象になるとの期待は大きいが、インフラ関連のREITで実績を見てからの判断となろう。

インド、フィリピン、中国の3カ国は、「上場REIT未創設」から「黎明期」に移行した。 今後、アセットタイプの多様化、継続的な不動産の組み入れや入れ替え、アセットマネジメントの高度化などが進み、「発展・拡大期」に向けて不動産投資市場の裾野が広がっていくことに期待したい。

(株式会社日本金融通信社「ニッキン投信情報 2021年7月19日号」 寄稿)

このメディア寄稿文は日本金融通信社の承諾を得て記事を転載したものです。コピー等はご遠慮ください。

関連事例の紹介

海外主要都市の不動産市場の比較や詳細な個別市場調査を行います

・海外主要都市の不動産市場比較

・海外エリア別・タイプ別の不動産市場調査