グローバル投資調査部長 上席主任研究員

安田 明宏

【海外不動産レポート】高成長時代から中成長時代に移行する中国の住宅市場

|

<要約・概要>

|

1.最近の住宅市場の動向

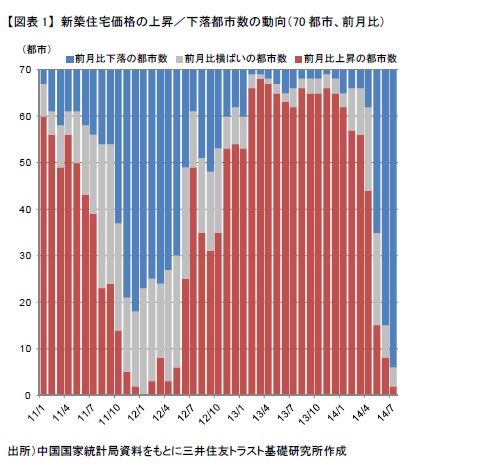

2014年に入り、中国の住宅市場は調整期を迎えている。中国国家統計局が毎月発表している「70大中都市住宅販売価格変動情況」を見ると、全国レベルで住宅価格の下落が鮮明となった(図表1)。2013年は、ほとんどの月で、新築住宅価格が前月比プラスとなった都市数が60を超えたが、2014年以降、その都市数は急減し、7月には前月比マイナスの都市数が64となった。

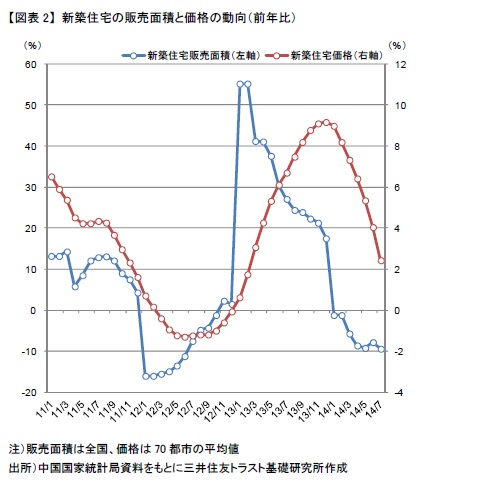

価格の調整局面を迎えた背景は、地方政府の財源を支える土地使用権の売却が増加したことや、シャドーバンキングの急成長によって不動産開発に資金が流入した結果、全国的に住宅在庫が過剰になり、その処理に伴うものである。2014年1月以降、新築住宅の販売面積は前年比マイナスに転じ、住宅市場は在庫調整に入った(図表2)。販売面積の減少が価格の下落を引き起こしている。銀行が住宅ローンに対して消極的な態度を示していることも販売が伸びない理由となっている。

販売面積を増やすため、地方都市を中心にてこ入れ策が発表されている。典型的には、2011年から始まった不動産購入戸数を制限する政策(限購令)の緩和である。2014年6月に内モンゴル自治区の呼和浩特(フフホト)で限購令が解除されたあと、多くの地方都市が限購令の条件緩和や停止・廃止を打ち出した。値下げせざるを得ないデベロッパーも増えており、特に、特定の都市やエリアに開発を集中させていた中小デベロッパーが値下げ圧力にさらされている。

一方、一級都市(上海、北京、広州、深セン)では、てこ入れ策の導入は現段階では必要ないという判断を下した模様だ。地方都市に比べて、一級都市では、人口流入が続き、常に需要が生まれていることが背景にあるとみられる。

結果、地方都市と一級都市の間で、政策面における二極化が見られるようになった。

2.高成長時代の政策の終焉

今回の調整は何を示唆するものなのか、政策面から考えてみたい。

住宅市場は、中国政府による厳しいコントロール下に置かれている。住宅市場の動向は、市場参加者ではなく、ほぼ中国政府によって決まる1)。過去の政策を見ると、価格の過熱/低迷局面において、タイミングよく引き締め/緩和策が打ち出されてきた。実際には、住宅価格の上昇局面が多かったことから、引き締め傾向が続いてきた。価格上昇のたびに市場が引き締められてきた結果、緩和に対する政策的余力も増すことになった。

タイミングよく政策が打ち出されてきた背景には、中国政府の住宅市場に対する政策実行力の高さや、全国レベルの画一的な不動産関連制度の整備の遅れと実施の難しさがあげられる。

中国の不動産市場では、短期間に膨大な資金が流出入するため、取引量や価格の変動が激しくなる傾向がある。そのため、政策に即効性が求められ、その多くは即日あるいは発表後、短期間で施行される2)。問題が大きくならないうちに芽を摘みとってしまう手法をとってきた結果、中国全体をカバーする画一的な制度や方針の確立と実施が後回しにされてきた。もっとも、中国は国土が広く、地方ごとの個別性が強いことから、意見を集約させるにも時間を要してしまう側面もある。不動産関連制度の整備の遅れから、「開いた穴を急いでふさぐ」政策をとらざるを得ない状況が続いてきた。

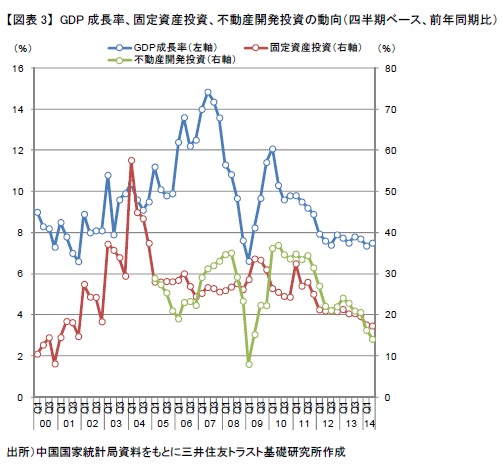

タイミングよく的を絞った政策によって住宅市場の発展が促されてきたのが高成長時代だった。現在は、中成長時代に突入し、投資主導型経済から内需主導型経済への変革の道をたどり始めている。GDP成長率は一ケタ台となり、固定資産投資の伸び率も低下傾向が続く中、所得の向上や人口ボーナスが支えた住宅需要にも変化が訪れる(図表3)。発展を優先させるエマージング市場から脱却し、中成長時代における住宅市場のあり方と政策を考える必要性が生じている。

先に述べたように、今回の調整では、地方都市においててこ入れ策が相次いで発表されている。政策で抑制されてきた既存の需要をもって住宅在庫を消化しようとしている。これは、投資主導で達成した高成長時代に逆戻りしているように見える。中国政府が地方政府のてこ入れ策を認めているのは、中成長時代に向けた準備に取り組んでいるものの、地方都市に適用できるレベルにまで準備が進んでいないという判断があったと考えられる。現時点では、投資主導で経済を牽引せざるを得ない地方都市が多くあり、ハードランディングを避ける必要性からてこ入れ策を認めた側面もあるだろう。逆に、てこ入れ策が打ち出されない一級都市は、中成長時代に向けた下準備が整いつつあると考えることができる。

1) 中国の住宅に関する政策の種類と役割については、安田明宏「中国住宅市場における大きな『潮流』と小さな『渦』」『不動産経済ファンドレビュー:2014年3月15日号』を参照されたい。

2) 短期間での施行は、中国政府の政策的パフォーマンスを国内外に示すことにも利用されていると考えられる。

3.最近の政策動向

最近、全国規模で不動産関連制度の整備を進めたり、地方の動向へ配慮する姿勢が見られる。

全国規模での制度整備については、まず、2013年11月、不動産登記制度の一元化を行い、数部門に分割されていた管理機能を国土資源部に集約することが決定された3)。不動産登記制度の一元化は、今後の住宅市場の発展における根本的な制度であり、不動産市場の透明化に寄与すると期待される。

次に、2011年1月、上海と重慶で房産税(固定資産税)が試験的に導入され4)、全国的な房産税の徴収についても議論が進んでいる。不動産に関する税制の整備が更に進展するだけでなく、地方政府の財源確保にも有効な手だてとなり、不動産登記制度の一元化とともに重要な制度となる。

更に、2014年3月、第12期全国人民代表大会(全人代)第2回会議の政府活動報告にて「3つの1億人問題」の解決を目指すと発表された。「1億人の農業人口を都市部に定住させ」、「1億人が住む都市部の棚戸区(バラック密集地)や城中村(都市部で開発に取り残された農村区画)を改善し」、「中西部の1億人が住む地域の都市化を実現する」ことが謳われた。人口ボーナスが終了する中国では、都市化政策による新たな住宅需要の掘り起こしが必要になってくる。また、新規の住宅需要が喚起されれば、都市における開発の機会の提供にもつながる。

地方への配慮については、まず、2014年8月、全人代の常務委員会は、国務院の許可のもと、地方政府に対して債券の直接発行を認める法改正を承認した。これに先立ち、同年5月、国務院が10の地方政府(上海、北京、深セン、青島の4市、広東、浙江、江蘇、山東、江西の5省、寧夏回族自治区の1自治区)で試験的な地方債発行の計画を承認した。これまで、地方政府は、土地使用権の売却益や「融資平台」(地方政府傘下の投資会社)を通じた調達で財源不足を補ってきており、地方政府の資金調達の多様化と財政の健全化に期待が寄せられている。

また、画一的な不動産政策にも変化が見られる。住宅都市農村建設部(住建部)は、毎年、地方政府に対して価格抑制目標を設定するよう強制してきたが、2014年から抑制されている模様だ。住建部が「不動産市場の安定」と「不動産コントロール政策の安定性と連続性」を強調するようになり、「不動産価格の過度な上昇を抑制する」という言葉を使用しなくなった。今後、不動産市場のコントロールを地方政府に移管させる動きが出てくる可能性がある5)。

3) 中国共産党の高級幹部が不動産をどれだけ所有しているかが判明するため、不動産登記制度の一元化は、汚職追放キャンペーンの一環と考えることもできる。

4) 上海では2件目以降の住宅購入に対して0.4~0.6%、重慶では既存の高級住宅を対象に0.5~1.2%がそれぞれ課税されている。

5) 経済参考報「今年楼市調控定調“分類指導”」(2014年3月7日付)

4.中成長時代に向けて

高成長時代の住宅市場は、中国政府が主導してきた。中成長時代においても、中国政府が政策のイニシアチブをとることに変わりはないが、より地方の事情に即した住宅関連政策を打ち出す方向に動くと考えられる。

中国政府にとって厄介な問題のひとつは、地方で起こった問題が拡散し、収拾がつかなくなってしまうことである。地方政府の裁量範囲の拡大は、中央からの監視の目が行き届かなくなることにつながりかねない。先に述べたように、中国は地域性や個別性が強く、画一的な政策を採用することが難しい。地方債であれ、住宅市場のコントロールであれ、地方政府の動向を全国的に監視する態勢をつくるには相応の時間を要するだろう。地方に任せるための制度づくりが急がれる。

中国政府は、今回の調整において、過去の引き締め政策から生まれた緩和余力を使うにとどめており、比較的慎重な対応を示しているといえる。中国全土で住宅価格が大暴落し、経済的、社会的に深刻な事態を引き起こすならば、過去に見られたような即効性のある政策を打ち出すはずである。慎重な対応は、今回の調整が深刻な事態にならないということを示していると解することもできる。中国の住宅市場における将来の方向性は、「中国政府が適度にコントロールできるローカル化」であり、今回の調整もそのコントロール下にあると考えられる。この意味においては、現在の販売面積の減少や住宅価格の下落を悲観的に見る必要はないだろう。

過剰在庫は、高成長時代の「負の遺産」を象徴している。現在、中国の住宅市場は、「負の遺産」をゆっくりと消化し、価格の調整を繰り返しながら、中成長時代にふさわしい住宅市場に向かおうとしている。

関連レポート・コラム

・中国の個人投資家が海外不動産市場に向かう背景 (2014年5月12日)

・世界の不動産市場で存在感が増す中国資本 (2014年1月29日)

・(リサーチカフェ)活況続くオーストラリアの住宅投資とその背景 (2014年12月24日)