グローバル投資調査部 主任研究員

風岡 茜

米国不動産・REIT市場とパンデミック

~構造変化と今後の見通し~

進化する米国REITとパラダイムシフト

米国REITでは、新たなセクターの成長に伴い、伝統的な不動産セクターである商業施設(Retail)、オフィス(Office)、住宅(Residential)、産業用施設(Industrial)のいわゆる「RORI」セクターの比率低下が続いている。RORIは2000年末にはエクイティREIT時価総額の8割弱を占めていたが、ヘルスケア施設や森林セクターの拡大により2010年末は6割強に低下、インフラやデータセンターの追加で2015年末は5割強、2020年11月末には4割強まで低下している。中でも、インターネット通信の普及とEC(電子商取引)の拡大に伴い、2012年以降のインフラとデータセンターの躍進が目立つ。携帯電話の基地局やアンテナに投資するインフラREITはAmerican TowerのREIT転換で急成長しており、American Towerは時価総額が現在約10兆円で米国最大のREITである。また、サーバーや通信機器等の設備を収容するデータセンターに投資するREITも、Digital RealtyやEquinixのREIT転換で急拡大している。インフラとデータセンターは、2020年11月末エクイティREIT時価総額の3割弱を占め(各々18%、10%)、これに産業用施設11%を加えた4割弱が情報通信・ECセクターとなっている。COVID-19感染拡大当初は外出規制や在宅勤務の影響で、ビデオ会議やオンライン授業、オンラインショッピング、動画視聴や通信ゲーム等の膨大なデータ送受信需要と、オンラインで購入した商品発送のため物流床需要が発生し、これらの情報通信・ECセクターの需要が急激に高まった。

COVID-19の米国REIT各セクターへの影響:感染当初と11月以降で状況は変化

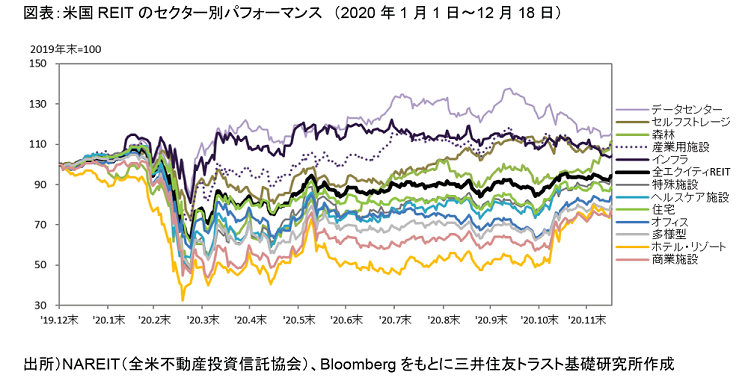

2020年の米国REIT市場を振り返ると、COVID-19の感染拡大で株価が急落した1-3月にエクイティREITのトータルリターンは23%下落した。ホテル・リゾート(-51%)と商業施設(-49%)が最も下落し、森林、多様型、ヘルスケア施設、特殊施設、オフィス、住宅も大幅に下落した。一方、データセンター、インフラ、セルフストレージ、産業用施設への影響は相対的に小さかった。

いずれのセクターも4月上旬に急反発しているが、その後の回復過程はセクターにより異なる。11月以降はワクチン期待で感染拡大の影響を受けたホテル・リゾート、商業施設、オフィスを筆頭に、多様型、森林、ヘルスケア施設、住宅等の出遅れセクターが割安感から軒並み上昇したが、もともと影響が相対的に小さかったデータセンター、インフラ、セルフストレージが水準調整から下げる動きがみられた。そうした中で、森林は住宅供給不足と継続的な住宅改修需要から木材需要が堅調であり、12月上旬に昨年末を上回る水準まで上昇した。

この結果、エクイティREITの年初来(~12月18日)の下落幅は7%まで縮小し、データセンター(+18%)、セルフストレージ(+11%)、森林(+11%)、産業用施設(+10%)、インフラ(+5%)の5セクターがプラス、商業施設(-27%)、ホテル・リゾート(-26%)、多様型(-23%)、オフィス(-19%)、住宅(-14%)、ヘルスケア施設(-10%)、特殊施設(-8%)がマイナスのリターンとなっている。

感染収束後の米国不動産・REITの見通し

米国REITは2008~2009年の世界金融危機(GFC)以降、財務基盤を強化してきた。REITの負債比率は過去最低水準に抑制され、負債の長期化でリファイナンスリスクに備え、現金、有価証券、コミットメントライン等を通じて高い流動性が確保されている。COVID-19感染拡大後の金融機関の融資姿勢もこれを支えている。

ホテル・リゾートは、感染拡大当初は外出禁止や渡航制限、ソーシャル・ディスタンシングの影響で旅行客と出張需要が激減し、客室稼働率の壊滅的な低下や一時閉鎖を余儀なくされた。都心ホテルの閉館や商業施設の閉店、ホテルオペレーターや小売業者の破綻事例も散見される。ヘルスケア施設は、高度看護施設・シニア住宅ともに入居率低下と清掃費や人件費の増加で収益が悪化している。それでも、4月以降のホテルや商業施設のファンダメンタルズは1-3月より改善している。REITのホテル客室稼働率は回復傾向にあり、小売売上高も生活必需品を中心に感染前の水準に回復している。可処分所得・家計貯蓄率・家計純資産等の指標から家計の購買力もGFC時より高い。これらのCOVID-19の直接的な影響を受けたセクターは、ワクチン接種で感染が収束し、正常化に向かうことで、比較的早期の回復が見込まれる。ただし、正常化までの期間があまりに長期化する場合は、収束まで持ちこたえられない場合もあるだろう。

一方、COVID-19で変化した生活様式や行動は長期的な構造変化を伴っている可能性があり、感染収束後は以前と同様にはならないだろう。外出規制と在宅勤務の普及に伴い、オフィスや住宅で人口密度とコストが高い都心から人口密度が低くコストが手頃な郊外への人口流出がみられており、郊外や小規模都市の物件選好と都心高額賃料帯の調整が続く可能性がある。また、EC拡大に伴う消費者購買行動の変化はCOVID-19の前から始まっており、実店舗の使途模索は続くだろう。今回の感染拡大を契機に、買物客が店舗で店員との接触が少ない方法で商品を受け取る"カーブサイド・ピックアップ"サービスを提供し始めたREITの商業施設もある。カーブサイド・ピックアップとは、買物客がオンラインか電話で店舗に注文し、指定の受取時間に店舗の指定駐車場に行き、店舗担当者が接触を最小限に抑えるために商品を買物客の車の後部座席かトランクに届ける仕組みで、混雑するドライブスルーより時間が節約できる利点もある。商業施設ではこのようなECと実店舗の折衷型も普及していくかも知れない。COVID-19感染収束後の米国不動産・REIT市場を考える上では、このような感染による短期的な需要の落ち込みと長期的な構造変化を分けて考える必要がある。

関連レポート・コラム

- 【海外REITレポート】Withコロナ時代のグローバルREIT市場~各国REITのセクター構成がパフォーマンスに大きく影響~(2020年11月20日)

- (リサーチカフェ)海外REIT市場の現状と見通し(米国)~セクターの多様性に富む米国REITの魅力~(2019年4月19日)

- 【海外REITレポート】グローバルREITと海外不動産投資~J-REITによる海外不動産投資へのヒント~(2018年3月14日)