私募投資顧問部 副主任研究員

三武 真知子

米国・欧州のコアファンド市場の現状

~コロナ禍で市場構造の変化が明確に~

要約・概要

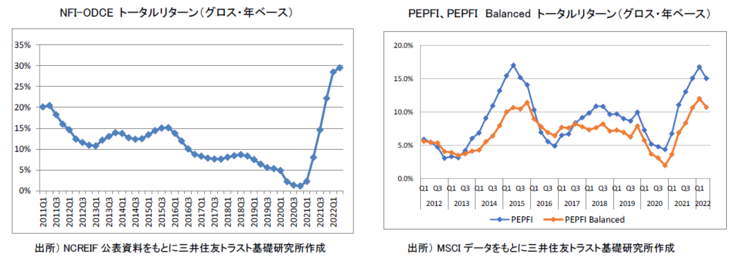

2021年の米国と欧州のコアオープンエンドファンド市場は記録的なパフォーマンスに沸いた一年となった。

NCREIFとMSCIが公表しているファンドインデックスデータによれば、米国・欧州市場ともにトータルリターンが過去最高水準となり、コアファンドとしては非常に高いパフォーマンスを記録した。好調なパフォーマンスを牽引したセクターは、米国市場では物流・産業施設と賃貸住宅、欧州市場では物流・産業施設であり、これらのセクターのキャピタルリターンの大幅な上昇が過去最高水準のパフォーマンスに大きく寄与した。セクター別の時価総額をコロナ禍前の2019年12月時点と2022年6月時点で比較すると、両市場とも2022年6月時点では物流・産業施設の時価総額が最大となっており、賃貸住宅の割合も増加した一方、オフィスと商業施設の割合が縮小しており、コロナ禍で生まれあるいは加速した新たな社会潮流により、米国と欧州のコアファンド市場のセクター別の構造は大きく変化した。また、近年はコアファンドインデックスには含まれないコア・プラスファンド(※) も台頭してきており、コア・プラスも含んだ広義でのコアファンド市場は多様化してきている。

好調だった2021年から一転し、2022年以降は米国・欧州市場ともにトータルリターンは低下に転じており、旺盛だった投資家の不動産投資需要も減退しつある。今後も各国で金利上昇と金融引き締めが継続し、投資家心理の更なる悪化も懸念される中、コアオープンエンドファンドの特性を活かして市場参加者がどのようにこの局面を乗り越え、今後両市場がどう変化していくのかが注目される。

(※) コア資産をメインにしながら、バリューアッドや開発、Bクラス物件などにも一定の枠を設定し、レバレッジもコア戦略より高めにすることで、リスク・リターンレベルをコア戦略よりもやや高めるファンドタイプ