私募投資顧問部 上席主任研究員

菊地 暁

ISSB:Scope3開示義務化から次の流れへ

~「Scope4削減貢献量」開示が他社との差別化につながる~

要約・概要

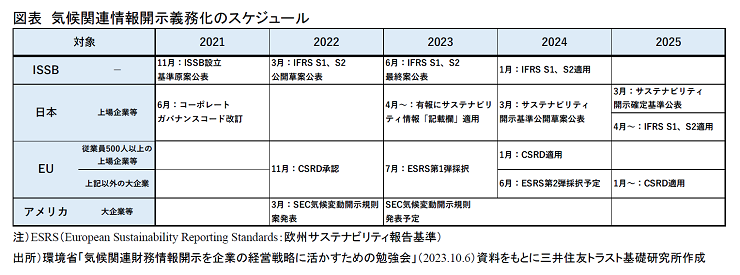

ISSB(国際サステナビリティ基準審議会)はTCFDが推奨する開示事項を具体的な開示基準として整理・統一し、2023年6月26日に「IFRS S1号:サステナビリティ関連財務情報の開示に関する全般的要求事項」および「IFRS S2号:気候関連開示」を発表した。今後、TCFD提言に代わってIFRS S1号およびS2号をベースに開示方法を統一する方向で進められている。IFRS S2号に従い、GHG排出量は計測範囲を定めたScope1・2・3の開示が段階的に求められることになるが、日本においても、いずれScope1・2に次いで自社以外の間接排出量を測定範囲とするScope3の開示が義務化されると考えられる。

そもそも、カーボンニュートラルの達成には、個々の事業者単位でのGHG排出量を管理するだけではなく、社会全体での排出量削減を捉える必要がある。Scope1・2・3とは別に、社会全体への削減貢献量を測定範囲とするScope4の開示が制度化されれば、企業は社会全体の排出削減への貢献を事業機会と捉え、脱炭素技術開発に積極的に取り組むことができ、また、投資家への開示を通じて社会貢献をアピールすることが出来る。Scope1・2・3開示義務化の規制遵守に留まらず、積極的にScope4を意識した取組・開示を行い、他社との差別化につなげていくことが重要である。

(一般社団法人不動産証券化協会「ARES不動産証券化ジャーナル77号」に掲載)

関連レポート・コラム

- TCFD:「物理リスク」定量的な開示を巡る新たな動き (2023年1月11日)