新規事業開発室長 上席主任研究員

菅田 修

地方都市での不動産投資は投資対象の多様化がキーポイントに

|

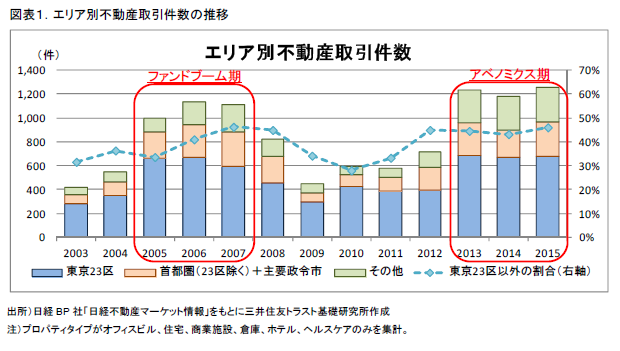

足元の不動産投資が活況になっており、東京23区以外での取引割合が増加傾向

2012年12月の第2次安倍内閣発足以降、インフレ期待が持てる経済環境に転じたことなどを背景に、日本の不動産マーケットは活況を呈している。リーマンショック前の2005~2007年(ファンドブーム期)は、開発型ファンドやクローズドエンド型ファンドなどの不動産ファンドが多く組成され、不動産取引も多く観測されていた。2013~2015年(アベノミクス期)の不動産取引件数は、取引が活況だったファンドブーム期並みの水準に達しており、収益不動産に対して多くの投資資金が流入している。

取引が活況になる(≒不動産取引件数が高水準になる)につれて、物件価格も高騰する傾向にあり、利回りを求める投資家などは東京23区以外の物件にも目を向けるようになる。アベノミクス期の全不動産取引に占める東京23区以外の割合はファンドブーム期並みに高く、同様の投資選好にあるように捉えることもできる。しかし、その内訳には変化が生じている。以後で、東京23区と東京23区以外に分けて、プロパティタイプ別の取引比率を比較する。

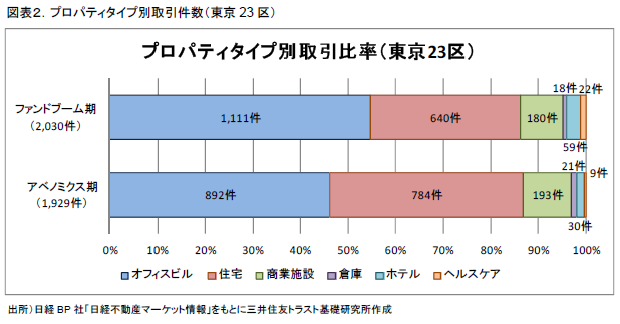

東京23区ではオフィスビルと住宅が不動産投資を牽引する傾向に変わりはないがその内訳は変化

東京23区における不動産投資は、オフィスビルと住宅に集中している。その合計割合は、ファンドブーム期もアベノミクス期も9割近くに達するが、オフィスビルは55%→46%に低下したのに対し、住宅は32%→41%に上昇している。

雇用環境の改善などに伴い、東京23区に人口が集中する傾向が近年より顕著になっている。住宅はディフェンシブアセットとしての位置づけで投資されることが多く、需要が増加傾向にある東京23区では安定したインカムが見込みやすいことから、住宅への投資が活発になっている。

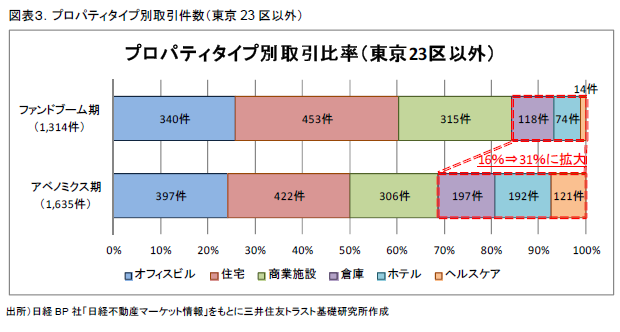

東京23区以外では倉庫やホテル、ヘルスケアなどのノンコアアセットが不動産投資を下支え

東京23区以外における不動産取引は、オフィスビル・住宅・商業施設が中心であるが、ファンドブーム期では85%近くを占めていたのに対し、アベノミクス期では70%程度に留まっている。その内訳をみると、オフィスビルの割合は、25%前後と変わらない。その一方で、住宅は34%→26%に、商業施設は24%→19%に減少している。

その一方で、倉庫・ホテル・ヘルスケアのノンコアアセットが、ファンドブーム期に比べてアベノミクス期には多く取引されている。その要因として、それぞれの特化型REITが新たに組成されたことで、他の不動産プレーヤーが出口戦略を描きやすくなったことなどが挙げられる。

多様化する投資対象が今後の不動産投資の行く末の鍵を握る

以上でみてきたように、東京23区での不動産投資では、住宅の存在感が増している。また、近年のインバウンド景気を背景にホテルの開発も相次いでおり、今後は売買がより増加する可能性も高い。その一方で、東京23区以外では、住宅の取引割合が低下して、ノンコアアセットの取引が増加傾向にある。経済環境に前向きな材料が少なくなるにつれて、投資家はよりリスク回避的な投資選好にシフトする可能性が高い。足元の利回り水準が過去最低水準に近づいており(東京23区を中心に下回るケースも散見される)、リスクが相対的に高くリターンもその分確保しやすい東京23区以外の不動産は今後、投資資金の流入圧力が弱まる可能性も否定できない。

そのような環境下でも、ノンコアアセットの中で長期固定型の契約を締結している物件については、投資が継続するものと想定される。また、ここ数年、地方都市でもホテルや倉庫の開発が積極的に行われてきた。これらに一巡感がみられた時、次なる"ノンコアアセット"が出現するかが、不動産投資マネーが地方都市へ一定量流入し続けるかどうかにおける一つのキーポイントとなるだろう。東京23区以外でもストックがあり、オフバランス化が期待できるものとして、病院や公的不動産(PRE)、データセンターなどが挙げられる(データセンターについては、同日リリースレポートの「データセンターのオフバランス化は‘技術革新’と‘長期契約’が鍵に」を参照のこと)。

関連レポート・コラム

・データセンターのオフバランス化は‘技術革新’と‘長期契約’が鍵に (2016年3月29日)

・今は昔の物流・ホテルにおける買い手市場 (2015年5月25日)

・縮まらない東京と地方のオフィス利回り較差 ~東京への資金集中を背景に、地方オフィスのリスクプレミアム低下が緩やかな模様~ (2014年11月27日)